A principios de este año señalé que Trump y los republicanos podrían aprender una valiosa lección del Gobernador de Maine, Paul LePage, sobre cómo ganar un cierre del gobierno.

Hoy, veamos una lección de Carolina del Norte sobre cómo diseñar e implementar políticas fiscales a favor del crecimiento.

En el Wall Street Journal, el Senador Thom Tillis, del Estado “Tarheel”, explica lo que sucedió cuando ayudó a promulgar un impuesto de tarifa plana (Flat-Tax) como Portavoz de la Cámara de Representantes de Carolina del Norte.

“En 2013, cuando era portavoz de la Cámara de Representantes, Carolina del Norte aprobó un paquete de reformas tributarias serias. Se basaba en tres principios sencillos: simplificar el Código Fiscal, reducir las tasas y ampliar la base impositiva. Reemplazamos el tarifario de tasas progresivas del Impuesto Sobre la Renta (ISR) de las personas natural con una tasa fija de 5.499%. Eso representó un recorte de impuestos para todos, ya que el nivel más bajo anteriormente era de 6%. También aumentamos la deducción estándar para todos los declarantes y derogamos el impuesto mortuorio. Bajamos el ISR a sociedades del 6,9% a 6% en 2014 y al 5% en 2015. …En Carolina del Norte el ISR a sociedades cayó al 3% en 2017 y está camino a bajar al 2,5% en 2019. Para lograr este alivio fiscal expandimos la base imponible, cerramos las lagunas fiscales, redujimos los costos de los programas sociales y eliminamos los créditos fiscales para personas que no pagan impuestos.”

Wow, buenas políticas fiscales logradas mediante la moderación del gasto. Exactamente lo que he estado recomendando para Washington.

¿Han generado buenos resultados estas reformas? El Senador dice que sí.

“Se han creado más de 350.000 puestos de trabajo y la tasa de desempleo se ha reducido casi a la mitad. La economía del Estado de Carolina del Norte ha pasado de ser una de las de más lento crecimiento en el país a una de las de más rápido crecimiento.”

¿Qué ha sucedido con los ingresos fiscales? ¿Ha resultado el gobierno estatal privado de ingresos?

Para nada.

“…una oposición izquierdista bien movilizada sembró temores de que la reforma tributaria provocaría la reducción de los ingresos estatales y requeriría masivos recortes presupuestarios. Se ha demostrado que este argumento es incorrecto. Los ingresos del Estado han aumentado cada año desde que se promulgó la reforma tributaria y los excedentes presupuestarios de más de 400 millones de dólares son la nueva norma. Los legisladores de Carolina del Norte han utilizado sabiamente estos excedentes para reducir aún más las tasas impositivas para las familias y las empresas.”

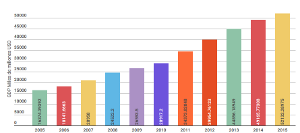

El Senador Tillis no ofreció detalles específicos sobre la recaudación de impuestos en su columna. Sospeché que podría estar ocultando algunos números poco favorecedores, así que visité la base de datos de la Oficina del Censo sobre las finanzas del gobierno estatal. Resulta ser que el senador es culpable de subestimar la reforma de su estado. Los ingresos fiscales en realidad han crecido más rápido en Carolina del Norte en comparación con el promedio de todos los demás estados (muchos de los cuales han establecido grandes alzas de impuestos).

Otro ejemplo de la curva de Laffer en acción.

Aquí hay un gráfico de la Oficina de Administración y Presupuesto del Estado de Carolina del Norte. Como puede ver, los ingresos están aumentando en lugar de disminuyendo

Por cierto, supongo que la pequeña caída en 2014 y el gran aumento en 2015 fueron causados por los contribuyentes que demoraron declarar sus ingresos para aprovechar el nuevo sistema de impuestos, mucho más amigable. Vimos lo mismo a principios de la década de 1980 cuando algunos contribuyentes difirieron sus ingresos debido a la gradual entrada en vigencia de los recortes fiscales de Reagan.

Pero estoy divagando. Volvamos a Carolina del Norte.

Esto es lo que la Tax Foundation (Fundación de Impuestos) escribió a principios de este año.

“Después de la mejoría más dramática en la historia del Índice -de 41 a 11 en un año- Carolina del Norte ha seguido mejorando su estructura tributaria y ahora impone el impuesto sobre la renta corporativo de tasa más baja en el país bajando al 4 por ciento, de 5 por ciento el año anterior. Este recorte de tarifas mejora la calificación del estado de 6to a 4to en el componente de impuesto sobre la renta corporativo, el segundo mejor ranking (después de Utah) para cualquier estado que impone un impuesto corporativo importante. (Seis estados renuncian a impuestos sobre la renta de las corporaciones, pero cuatro de ellos imponen impuestos de ingresos brutos económicamente distorsionadores en su lugar). Una reducción del impuesto individual de 5,75 a 5,499 por ciento está programada para 2017. En el lugar número 11, Carolina del Norte se encuentra solamente detrás de Indiana y Utah entre los estados que no renuncian a ninguno de los principales tipos de impuestos.”

Y en una columna para Forbes, Patrick Gleason fue aún más efusivo.

“…la legislatura de Carolina del Norte, controlada por los republicanos, promulgó hoy un nuevo presupuesto que reduce las tasas de impuestos personales y corporativos del estado. Conforme a este nuevo presupuesto, la tasa fija del impuesto sobre la renta del estado a personas naturales bajará de 5.499 a 5.25% en enero de 2019, y la tasa del impuesto a las sociedades caerá de 3% a 2.5%, lo que representa una reducción del 16% en una de las más dañinas formas de tributación. Este nuevo presupuesto, que recibió el apoyo bipartidista de una mayoría de tres quintos de los legisladores estatales, está basado en el impresionante récord de su reforma fiscal en favor del crecimiento y la reducción de las tasas… Es notable cuánto ha progresado Carolina del Norte en mejorar su clima fiscal de negocios en los últimos años, pasando de tener uno de los peores climas fiscales hacia las empresas en el país (número 44 en el ranking), a uno de los mejores hoy en día (ahora el número 11 mejor en el ranking, de acuerdo a la organización no-partidista Fundación de Impuestos).”

Lo que es más importante, los legisladores estatales han frenado el gasto, haciendo que las reformas fiscales sean política y económicamente más duraderas y exitosas.

“Desde que empezaron a reducir los impuestos en 2013, los legisladores de Carolina del Norte han mantenido los aumentos anuales del gasto estatal por debajo de la tasa de crecimiento de la población y la inflación. Como resultado, al mismo tiempo que a los contribuyentes de Carolina del Norte se les ha permitido quedarse con miles de millones de dólares más como resultado de su arduo trabajo, el estado ha experimentado repetidos excedentes presupuestarios. Y tal como lo hicieron en 2015, los legisladores de Carolina del Norte han devuelto los excedentes a los contribuyentes bajando las tasas de impuestos personales y corporativos, incluidos en el nuevo presupuesto estatal.”

Por último, pero no menos importante, no puedo resistirme a compartir este editorial de 2016 del Charlotte Observer. Solo el titular ya es un gracioso recordatorio de que los periodistas tienen dificultades para entender que las tasas impositivas más altas no necesariamente significan mayores ingresos y que las tasas impositivas más bajas no conducen automáticamente a menos ingresos.

“Una tendencia curiosa que usted pudo haber notado: Los líderes de Carolina del Norte siguen reduciendo los impuestos, pero el estado sigue recibiendo más dinero. Lo vimos el año pasado, cuando el estado se encontró con un superávit de $400 millones, a pesar de los grandes recortes en las tasas de impuestos personales y corporativos. …ahora se comenta que en los primeros seis meses del año presupuestario 2016 (julio a diciembre), el estado ha recaudado $588 millones más que en el mismo período del año anterior. …el aumento general de los ingresos fiscales no debería pasar desapercibido, sobre todo porque la mayor parte de las recaudaciones más altas para el ciclo fiscal de 2016 hasta ahora provienen de impuestos sobre la renta de los individuos. Ellos subieron $489 millones, 10 por ciento por encima del mismo período del año anterior.”

De todas formas, los escritores de opinión en Charlotte no deben sentirse mal. Sus contrapartes en el Washington Post y Wall Street Journal han cometido el mismo error. Al igual que una estación de televisión de Connecticut.

PD Mis amigos izquierdistas sin duda citarán a Kansas como un contraejemplo para Carolina del Norte. Según la narrativa, los recortes de impuestos fracasaron y fueron derogados por una legislatura republicana. Hice un análisis minucioso de lo que sucedió en el Estado de Girasol a principios de este año. En aquella ocasión señalé que los recortes de impuestos son difíciles de mantener sin cierto grado de moderación del gasto, pero también señalé que el efecto neto de la administración del Gobernador Brownback es una reducción permanente de la carga tributaria. Si eso es un triunfo para la izquierda, anhelo pérdidas similares en Washington. También vale la pena comparar el crecimiento de los ingresos en Kansas, California y Texas si desea averiguar qué políticas tributarias son buenas para la gente común.

1 Comment