Legalizado hace solo tres años, el mercado del cannabis ya hace una contribución económica considerable a Canadá, estima la firma Deloitte en un informe publicado este lunes.

El informe ofrece una ventana a cómo la industria canadiense del cannabis ha impactado las finanzas del país en los últimos años y, en última instancia, concluye que el sector «ya es una fuente importante de crecimiento económico».

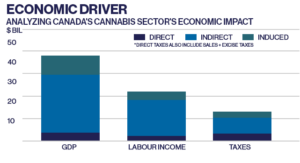

El cannabis ha impulsado el producto interno bruto de Canadá en $43,500 millones, incluidos $13,300 millones en Ontario desde que se legalizó la marihuana recreativa en octubre de 2018, según la investigación.

El estudio, publicado junto con el distribuidor provincial de marihuana, Ontario Cannabis Store, dice que por cada dólar en ingresos o gastos de capital, la industria agrega alrededor de $1,09 al PIB de Canadá y $1,02 al de Ontario. En tres años, el sector ha generado ventas de $ 8.700 millones y realizado gastos de capital por valor de $ 22.900 millones.

El análisis arrojó además que, alrededor de $ 25,2 mil millones de esa contribución provienen de los ingresos laborales y con sus actividades económicas directas e indirectas, la industria del cannabis ha generado 151,000 empleos. Por cada millón de dólares en ingresos o gastos de capital, el sector del cannabis mantiene alrededor de cuatro puestos de trabajo en Canadá y Ontario uno. En dicha provincia, la más poblada y el motor económico del país, el cannabis han creado 48.000 empleos. “En el espacio de tres años, el sector del cannabis canadiense se ha arraigado y emergido como un nuevo motor de crecimiento económico, creando y manteniendo decenas de miles de puestos de trabajo en muchas comunidades de todo el país”, encontró el estudio.

Fuente: Deloitte

La investigación también estima que la industria ha generado $15,100 millones en ingresos fiscales canadienses y $3,000 millones para Ontario. Solo las compras de los consumidores generaron $ 2.9 mil millones en impuestos sobre las ventas y el consumo. «El sector también realizó importantes gastos de capital ya que las empresas invirtieron en bienes raíces, infraestructura y tecnología para iniciar operaciones o seguir creciendo», consigna el informe.

«En el lapso de tres años, el sector del cannabis canadiense encontró su equilibrio y emergió como una nueva fuente próspera de crecimiento económico, creando y apoyando decenas de miles de puestos de trabajo en comunidades de todo el país», dice el informe. «A medida que el sector crece y madura, logrando el retorno de sus importantes inversiones de capital hasta la fecha, debemos esperar que tenga un impacto cada vez más fuerte y positivo en las economías nacionales y provinciales».

Deloitte define las contribuciones económicas indirectas por la actividad generada en otros sectores, como la construcción y la fabricación, como resultado de la industria del cannabis, mientras que las contribuciones económicas inducidas se definen como el gasto del consumidor derivado de los salarios obtenidos de los trabajos relacionados con el cannabis. «Nuestra esperanza con este informe es que la gente se dé cuenta de que la industria ha hecho mucho más que simplemente proporcionar (a los productores autorizados) $4 mil millones de acceso minorista», dijo Rishi Malkani, socio de Deloitte que dirige la práctica canadiense de cannabis de la consultora. «Ha llenado las arcas del gobierno y ha sido una bendición para la industria de la construcción».