Disclaimer: 1.- soy tan apasionado por las matemáticas como aislado de las pasiones que generan sus análisis y resultados. 2.- este análisis está hecho para que pueda ser comprendido tanto por un lego como por un experto.

Comienzo este nuevo análisis financiero haciendo un poco de memoria: en junio del 2017 al observar el Estado de Resultado 2016 publicados en El Faro N°.208 y su comparativo con el año anterior (2015) me surgió la pregunta “¿Qué está pasando con el Canal? con tan solo tres meses de operaciones de las nuevas esclusas…” al realizar en aquel momento un análisis horizontal y vertical de los Estados donde se vislumbraban algunas señales de alertas.

Esto dio lugar a que un año después, “al ver el Estado de Resultados 2017 publicado en la revista informativa del Canal de Panamá de marzo de 2018 (El Faro N°.117) y al hacer el mismo ejercicio para un período que contempla la operación a pleno del Canal Ampliado…” me preguntara: “¿Qué sigue pasando con el Canal?”,  ya que surgieron respuestas que mantuvieron mi estado de incertidumbre, “…al ver la relación entre Utilidad Neta versus Ingresos, o dicho de otra manera, el margen de ganancia que se perfila con una tendencia a la baja continua en los últimos cuatro períodos, cerrando en el 2017 con un margen menor (-8.4%) al logrado en el 2014, cuando el canal operaba solamente con sus exclusas originales”. Este panorama me conducía “…a más preguntas sobre la Institución insigne de Panamá, que solo los hechos y resultado futuros podrán dar respuesta cierta…” quedando planteada una nueva pregunta: “¿Qué seguirá pasando con el Canal?”

ya que surgieron respuestas que mantuvieron mi estado de incertidumbre, “…al ver la relación entre Utilidad Neta versus Ingresos, o dicho de otra manera, el margen de ganancia que se perfila con una tendencia a la baja continua en los últimos cuatro períodos, cerrando en el 2017 con un margen menor (-8.4%) al logrado en el 2014, cuando el canal operaba solamente con sus exclusas originales”. Este panorama me conducía “…a más preguntas sobre la Institución insigne de Panamá, que solo los hechos y resultado futuros podrán dar respuesta cierta…” quedando planteada una nueva pregunta: “¿Qué seguirá pasando con el Canal?”

Voy a tomar en cuenta que, por un lado, la sostenibilidad en el tiempo de las empresas depende, en buena medida, de su capacidad de adaptación para afrontar los cambios presentados por factores externos que hacen a su negocio en un mundo dinámico en continua evolución (camarón que se duerme se lo lleva la corriente); ello las obliga a innovar para mantenerse competitivas con un estado de rentabilidad más o menos estable dentro de márgenes aceptables. Este supuesto entiendo que es el que fue lo que dio inicio al análisis de alternativas para determinar la viabilidad del proyecto de ampliación, una evaluación desde el punto de vista del Costo Promedio Ponderado del Capital (WACC), utilizado para valorar un proyecto de inversión, o el Valor Económico Agregado (EVA) para determinar el beneficio económico que permite apreciar la creación de valor.

Por otro lado, en la puesta en marcha de este tipo de proyecto, existe un periodo inicial en donde se pone a prueba lo proyectado y la experiencia, aprendiendo de los errores y aciertos, conocido como curva de aprendizaje, como así también un efecto de Ramp Up dado por el aumento en la producción antes de los aumentos previstos por la demanda que comprende el desarrollo de servicio o producto y la utilización a máxima capacidad caracterizado por la experimentación y mejora. La duración de estos periodos depende del tipo de industria o negocio, la planificación y la capacidad de reacción de la organización, sufriendo los productos logrados altibajos y fluctuaciones hasta que logran estabilizarse.

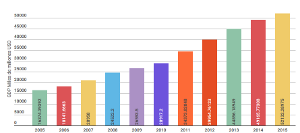

Supongo que éstas eran las respuestas al momento de la publicación de aquellos artículos, por supuesto que con la correspondiente sustentación informativa. Ahora, habiendo transcurrido el cierre de tres períodos fiscales de operación del Canal ampliado, se puede comenzar a visualizar cual sería la tendencia que presentan los números de los Estados de Resultados. Ver gráfico considerando los tres últimos periodos (2013/2015) de funcionamiento del Canal Original al 100%.

Períodos de Operación Exclusiva del Canal Original

A continuación, la correlación con el periodo 2016 que refleja los resultados compartidos de la operación con una participación de 9 meses del Canal Original (75%) y de 3 meses (25%) de las nuevas esclusas del Canal Ampliado.

Período Compartido de Operación del Canal Original y las Nuevas Esclusas

Este último gráfico, concluye con los Estados de Resultados de los tres primeros períodos cerrados al 30 de septiembre (2017/2019) de funcionamiento del Canal Ampliado al 100%.

Períodos de Operación Exclusiva del Canal Ampliado

Desde la perspectiva de los ingresos, la tendencia entre los años 2013 al 2019 es de crecimiento, a pesar que en el año 2016 los resultados compartidos de la operación (gráfico en gris) presentó una disminución de 4.9% respecto al año anterior.

En lo correspondiente a los resultados de la operación exclusiva del Canal Original entre el año 2013 al 2015 la variación porcentual aumentó 8.3%, lo que representa una tendencia creciente, que acompaña (gráfica en celeste) a la del período completo analizado (2013/2019).

En cuanto a la operación exclusiva del Canal Ampliado entre el año 2017 al 2019 la variación porcentual aumentó 12.4%, dando una tendencia creciente superior (gráfica en verde) a la del período completo.

En valores absolutos, los ingresos alcanzados por el Canal Original se encuentran por debajo del nivel medio de los últimos siete años, ya que este nivel fue elevado por la operación del Canal Ampliado, presentando una tendencia de crecimiento más acelerada que la del Canal Original y la de los últimos siete años.

En primera instancia, esta es una muy buena noticia para comenzar.

Desde el punto de vista de los gastos, la tendencia entre los años 2013 al 2019 también es de crecimiento, acentuada por los resultados del año 2015 y 2017.

En lo correspondiente a los resultados de la operación exclusiva del Canal Original entre el año 2013 al 2015 la variación porcentual aumentó 46.9%, lo que representa una tendencia creciente levemente superior (gráfica en celeste) a la del período completo analizado (2013/2019), impulsada por el aumento que se produjo en el año 2015.

En cuanto a la operación exclusiva del Canal Ampliado entre el año 2017 al 2019 la variación porcentual aumentó 10.7%, dando una tendencia creciente inferior (gráfica en verde) a la del período completo.

En valores absolutos, el comportamiento de los gastos es similar al de los ingresos, aunque en éste caso, la tendencia de crecimiento del gasto en la operación del Canal Ampliado muestra una significativa desaceleración con respecto a la del Canal Original y la de los últimos siete años.

En segunda instancia, otra buena noticia.

Ahora veamos qué sucede cuando combinamos los resultados de los ingresos y los egresos.

Al restarle a los Ingresos Totales los Egresos Totales obtenemos la utilidad neta del periodo en valores absolutos, lo que nos da una tendencia de crecimiento al considerar los años 2013 al 2019, a pesar de la caída sufrida en los años 2016 y 2017, que dio lugar a diversos cuestionamientos y opiniones del análisis publicado en el 2018.

En lo correspondiente a los resultados de la operación exclusiva del Canal Original entre el año 2013 al 2015 la variación porcentual de la utilidad neta aumento 11.9%, lo que representa una tendencia creciente superior (gráfica en celeste) a la del período completo analizado (2013/2019).

Entre el período 2015 y 2017 la variación porcentual de la utilidad neta disminuyó 11.5%, cayendo en valor absoluto por debajo de la alcanzada en el año 2013 e insinuando una tendencia de decrecimiento, que por suerte fue revertida en el 2018.

En cuanto a la operación exclusiva del Canal Ampliado entre el año 2017 al 2019 la variación porcentual de la utilidad neta aumentó 23.4%, dando una tendencia creciente significativamente superior (gráfica en verde) a la del período completo.

En valores absolutos, la utilidad neta de los años 2017 y 2018 del Canal Ampliado se asemeja a la alcanzada por el Canal Original en los años 2013 y 2014, con un aumento en el 2019, que la ubica por encima de la lograda en el 2015 y la media del período completo analizado (2013/2019).

En términos generales, la Utilidad Neta  en valores absolutos de los tres últimos años de funcionamiento del Canal Original al 100% (B/. 3,899), es levemente inferior (B/. 149) a la alcanzada en los tres primeros años de funcionamiento del Canal Ampliado al 100% (B/. 4,048), con una tendencia de crecimiento más acelerada, por lo que insinúa una proyección de mayor prosperidad, ubicándose por encima del Canal Original a partir del 2020, siempre y cuando las condiciones se mantengan estables.

en valores absolutos de los tres últimos años de funcionamiento del Canal Original al 100% (B/. 3,899), es levemente inferior (B/. 149) a la alcanzada en los tres primeros años de funcionamiento del Canal Ampliado al 100% (B/. 4,048), con una tendencia de crecimiento más acelerada, por lo que insinúa una proyección de mayor prosperidad, ubicándose por encima del Canal Original a partir del 2020, siempre y cuando las condiciones se mantengan estables.

En tercera instancia, continúan las buenas noticias.

Cuando se divide el Gasto entre los Ingresos, obtenemos la relación entre estos dos valores que sirve como un Indicador de Gestión para medir la Eficiencia Operacional. Cabe destacar que cuanto menor es el resultado, mayor es la eficiencia de la gestión.

Aquí se puede observar que la eficiencia del Canal Original (gráfico celeste) sufrió una fuerte disminución (12.6%) en el año 2015 con respecto al 2014, cuando sus dos antecesores se mantenían con una leve variación (1%) en detrimento de la eficiencia.

En cuanto al año 2016 en donde se compartió la operación entre el Canal Original y el Ampliado (gráfica Gris) la eficiencia también disminuyó en un menor grado (5.2%) con respecto al 2015, manteniéndose un leve mejoramiento de la eficiencia (alrededor del 0.5%) durante los tres primeros años de operación del Canal Ampliado (gráfica verde).

En término general, la tendencia  del período completo analizado (2013/2019) se encuentra en ascenso, lo que representa una pérdida de eficiencia en la gestión operacional del Canal.

del período completo analizado (2013/2019) se encuentra en ascenso, lo que representa una pérdida de eficiencia en la gestión operacional del Canal.

En lo que respecta al Canal Original, el promedio de sus tres últimos años (2013/2016) es de 39.2% y el del Canal Ampliado en sus primeros tres años (2017/2019) es de 55.5%, por lo que se puede interpretar como que la gestión operacional del Canal Ampliado es menos eficiente que la del Canal Original en un 16.3%. Dicho de otra manera, por cada Balboa de ingreso, el Canal Original gastaba B/.0.39, ahora,el Canal Ampliado gasta B/.0.55.

Lamentablemente en esta cuarta instancia los resultados no son tan buenos, aunque cabe la esperanza que la tendencia favorable presentada en los últimos tres años continúe, para acercarse más al nivel medio.

Al dividir la Utilidad Neta entre los Ingresos y lo multiplicamos por 100 ,obtenemos un indicador de rentabilidad, como lo es el Margen Neto de Utilidad.

En este punto se puede observar que el Canal Original (gráfico celeste) tuvo un margen neto de utilidad promedio en sus tres últimos años (2013/2016) de 50.9%, ubicándose año tras año por encima del nivel medio.

En el 2016, cuando se compartió la operación entre el Canal Original y el Ampliado (gráfica Gris) cae por debajo de la media a 46.8% (-0.6). Esta caída se acentúa en el 2017 cayendo a 42.0% (-5.4% del nivel medio)  aunque la tendencia negativa se revierte en los dos años subsiguientes, marcando una tendencia creciente más acelerada (gráfica verde) que la lograda en los últimos tres años del Canal Original, terminando a 0.9% por debajo de la media, promediando un 44.0% en sus primeros tres años (2017/2019).

aunque la tendencia negativa se revierte en los dos años subsiguientes, marcando una tendencia creciente más acelerada (gráfica verde) que la lograda en los últimos tres años del Canal Original, terminando a 0.9% por debajo de la media, promediando un 44.0% en sus primeros tres años (2017/2019).

De aquí se desprende que el Canal Original fue un 6.9% más rentable de lo que es actualmente el Canal Ampliado.

Expresado de otra manera, por cada Balboa de ingreso en Canal Original quedaban de Utilidad Neta B/.0.51, ahora con el Canal Ampliado quedan B/.0.44.

En esta quinta instancia se repite otra noticia no tan buena, aunque también existe la esperanza que la tendencia favorable presentada en los últimos tres años continúe, para acercarse más al nivel medio y superarlo.

De acuerdo a lo expuesto se puede concluir que, en términos de valores absolutos, el Canal de Panamá está entrando en “régimen”, atravesando una etapa de estabilización, mejorando las fuentes de fondos (los ingresos) y el uso de fondos (los egresos), habiendo alcanzado una utilidad neta en el año 2018 semejante a la del 2015, siendo superada en el 2019 con una tendencia positiva que augura un buen año 2020.

Ahora bien, cuando se analiza el comportamiento del Indicador de Gestión, más allá de tratarse del canal original o ampliado, sino estudiado como una sola Organización que presenta Estados Financieros únicos, la Eficiencia Operacional ha sufrido un detrimento considerable entre el período 2015 y 2017, que aparentemente fue controlado en el 2018 y 2019, mejorando levemente, aunque la brecha es considerable para alcanzar el nivel medio, quedando mucho trabajo y esfuerzo por hacer.

En cuando al Indicador de Rentabilidad, el Margen Neto de Utilidad de la Institución disminuyó considerablemente entre el 2016 y 2017 observándose un leve repunte en el 2018 y uno mayor en el 2019, quedando poco margen para alcanzar el nivel medio, con lo que se podría pronosticar que el próximo año se podría lograr llegar a lo que sería una primera meta, para alcanzar una segunda, equipararse y superar a la histórica.

En definitiva, el estado de incertidumbre que tenía inicialmente, por un lado se atenúa, al analizar los nuevos resultados, ya que se observa un cierto control de los factores internos, aunque queda mucho trabajo y esfuerzo por hacer para alcanzar niveles institucionales históricos; y por otro lado no desaparece, dado que existen factores coyunturales externos que no se pueden controlar directamente.

Por ahora, puedo sostener en base a los números expuestos, que el Canal Ampliado con sus viejas y nuevas esclusas funcionando, es menos eficiente y menos rentable que el Canal Original operando solamente con sus viejas esclusas; claro que este hecho puede cambiar en los próximos años si se continúan maximizando los ingresos y minimizando los egresos.

A continuación, les dejo los resultados de otros Indicadores Financieros para que ustedes saquen sus propias conclusiones.

Indicadores de Solvencia:

(Pasivo / Patrimonio)

(Pasivo / Activo)

(Pasivo Corriente / Pasivo Total)

Indicadores de Liquidez

(Activo Corriente / Pasivo Corriente)

(Activo Corriente – Pasivo Corriente)

Otro Indicador de Gestión

(Ingresos / Activo)

Este panorama me conduciría a cerrar este capitulo igual que en el 2018: “Por el momento todo indica que hay que ponerle el ojo para que no nos agarre fuera de base”. Sin embargo, quiero poner mi cuota de optimismo y no sólo centrarme en los fríos números y esperar otro año más, para que los indicadores sigan mejorando.

Add Comment