Los Millennials son una generación que ha sido moldeada por fuerzas recesivas. Con los niveles de empleo desde la pandemia de COVID-19 ahora volviendo a niveles de comienzos de siglo, los Millennials, que ya han pasado por una recesión posterior al 11S y otra después de la crisis financiera de 2008, ahora enfrentan otro episodio de lo que el Washington Post definió como «un crecimiento económico más lento desde que ingresó a la fuerza laboral que cualquier otra generación en la historia de EEUU». Esa dificultad incluye la incapacidad de recuperarse durante los períodos de expansión.

La recesión que resultará de la pandemia del covid19 definirá la entrada al mercado laboral del grupo más joven de Millennials. Según el Washington Post: “El empleo milenial cayó un 16% en marzo y abril de este año, más rápido que en el caso de la Generación X (12%) o los baby boomers (13%) «.

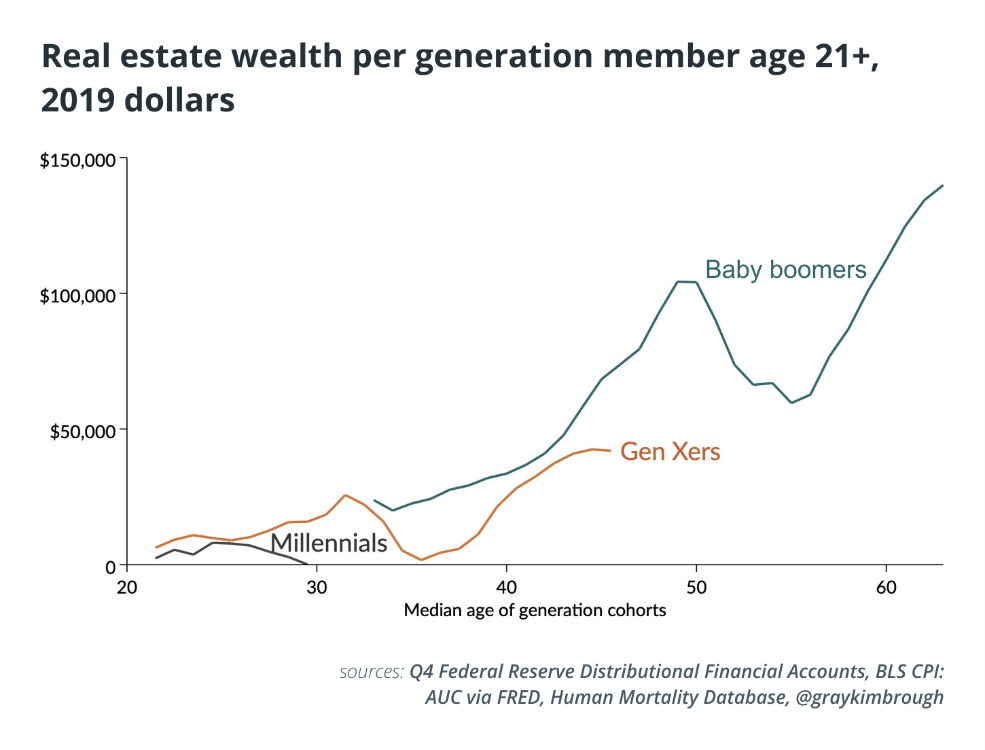

Las sombrías perspectivas de empleo y el lento crecimiento de los salarios habrán definido la vida laboral de toda una generación. Incluso antes de que COVID-19 golpeara la economía estadounidense, un estudio el año pasado encontró que: «Todos los hitos más importantes de la vida (matrimonio, hijos, propiedad de vivienda) han llegado de manera considerable más tarde para los millennials que para las 3 generaciones anteriores». La Reserva Federal de St. Louis descubrió que desde el comienzo de la Gran Recesión, los Millennials de más edad fueron la «única generación que se retrasó más entre 2010 y 2016».

Con los efectos de COVID-19 a punto de volver a golpearlos, la generación menos preparada para otra recesión aplastante ya no tiene un patrimonio neto y la adopción de criptomonedas es la más alta entre la generación abandonada por el sistema. La generación Millennial podría ver la criptografía como una alternativa a una estructura económica volátil que les ha fallado repetidamente.

No es una coincidencia, entonces, que el grupo demográfico con más probabilidades de ser los primeros en adoptar nuevas innovaciones sea también el que más necesita una ruta de escape a las libertades económicas que la criptografía puede otorgar.

El 59% de los millennials tenía una visión positiva de Bitcoin como una innovación fintech. El grupo demográfico se adelantó al segundo grupo más entusiasta (de 35 a 44 años), casi dos veces más entusiasmados con la tecnología que las generaciones trabajadoras mayores y tres veces más positivo que los jubilados.

Decimos que los millennials podrían estar preparándose para matar a Wall Street y las criptomonedas pueden ser la razón. ¿Por qué?

Por un lado, los fuertes retornos de Bitcoin. Con los años, Bitcoin ha devuelto muchas más ganancias que las acciones. Incluso si alguien compró BTC en sus máximos históricos (con la excepción del último) y la persona HODL’ed (Hold On For Dear Life), esa persona estaría en verde. Estos son rendimientos poderosos sobre todos y cada uno de los activos, acciones, bonos, derivados y monedas. De hecho, según CryptoManiaks, «una inversión de $50 en 2009 le habría generado $100 millones en el pico de Bitcoin en 2017».

Ahora Bitcoin está cotizando alto nuevamente, y su red y adopción han aumentado. Hay servicios, aplicaciones y recursos de billeteras más fáciles de usar que sirven a Bitcoin. Los grandes inversores inteligentes y bien financiados están analizando seriamente la inversión en crypto.

Bitcoin también se está convirtiendo en un elemento de cartera de jubilación. Los millennials aún están lejos de ésta, pero ya han vivido la crisis de la vivienda, causada por los banqueros y corredores que juegan rápido con acciones y otras clases de inversión «tradicionales» y «seguras». La mayoría de los millennials han visto inversiones «seguras», como casas rematadas judicialmente y acciones hundidas, así que quizás la volatilidad y el riesgo de bitcoin no son tan diferentes.

El precio de Bitcoin comenzó en casi cero. Como una nueva clase de inversión, es natural que muestre fluctuación. Se llama «descubrimiento de precios», donde el mercado crece, madura y descubre el precio al que Bitcoin debería flotar naturalmente. Una vez que el mercado se extienda por todo el mundo y logre liquidez global, seguridad y orientación reguladora, evolucionará una industria de bitcoins más madura, con un precio más estable. Para cuando los Millennials alcancen los 68 años de edad, un mercado maduro de Bitcoin es una posibilidad clara.

Además, 1 Bitcoin vale más de 1 onza de oro, y sigue aumentando. Este es un cambio significativo lejos de la lógica de inversión tradicional. La portabilidad, la seguridad y la naturaleza global de Bitcoin son cada vez más atractivas para aquellos Millennials que tienen una cantidad de dinero adicional para invertir.

El comercio de criptomonedas a menudo puede ser una alternativa más fácil que el comercio de acciones. Además, el cifrado ofrece acceso las 24 horas a diferencia de un mercado de valores. Por lo tanto, los eventos que ocurren en la vida real tienen un impacto instantáneo en los precios.

Los Millennials pueden estar matando a las industrias, pero eso es solo porque esas industrias no se han sabido adaptar. Esta generación están poniendo su fe y confianza en un mundo digital, y hasta ahora, les ha valido la pena inmensamente.