Una de las herramientas con que cuenta el estado para ejecutar sus planes de gobierno, es el gasto. Los recursos que sostienen el gasto provienen básicamente de dos fuentes de fondos; los aportes de los ciudadanos, recaudados a través del cobro de impuestos y tasas, y la toma de créditos, tanto internos como externos, los cuales se encuentran condicionados por la capacidad productiva.

Este artículo presenta y relaciona el comportamiento histórico del gasto neto del sector público y la capacidad de producción total de bienes y servicios, medido en el PIB de Panamá, durante los últimos 23 años, destacando los respectivos períodos presidenciales.

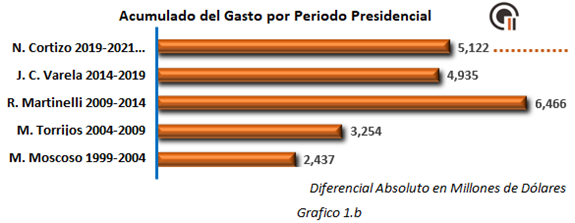

Desde el año 1999 al 2021 el gasto (Gráfico 1.a) se ha venido incrementado año tras año, a excepción del 2001 y 2005, acumulando una diferencia de B/.22,214 millones, a un ritmo más o menos acelerado, dependiendo de las características de la gestión de gobierno realizada en cada periodo presidencial (Grafico 1.b).

Considerando períodos completos de presidencias, se puede clasificar como la gestión con menor gasto a la de M. Moscoso, que inició (1999) con B/.4,585 millones y terminó (2004) con B/.7,022 millones, dando como resultado un incremento de B/.2,437 millones.

Le sigue, en segundo lugar, la gestión de M. Torrijos (2004-2009) con un aumento del gasto de B/.3,254 millones, representando una diferencia porcentual con la anterior de 33.5%.

En tercer lugar, se encuentra la gestión de J.C. Varela (2014-2019) con un incremento de B/.4,935 millones, en donde se produjo el aumento más acelerado con una diferencia porcentual de 51.7%.

Finalmente, R. Martinelli concluyó su periodo presidencial con un incremento de B/.6,466 millones, siendo su diferencia porcentual de 31.1%, representando un ritmo menor con la anterior de 2.4%.

Teniendo en cuenta que a la gestión actual del presidente Cortizo le falta el cierre de tres períodos anuales (2022-2024), se observa que inició (2019) con un gasto de B/.21,677 millones, cifra que aumentó a B/.26,799 al cierre preliminar del año 2021, representando un incremento diferencial de B/.5,122 millones. Si se proyecta, en un escenario optimista, su gasto a futuro (2024), podría sufrir un incremento diferencial cercano al doble del actual, al alcanzar un gasto de B/.30,000 millones.

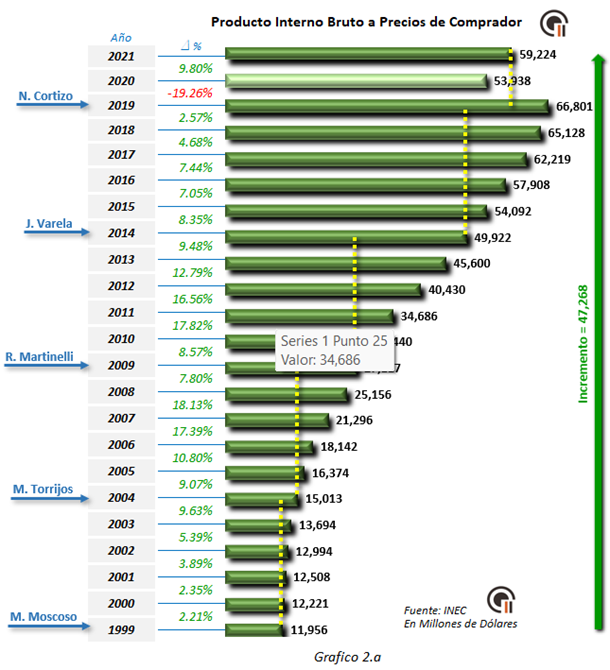

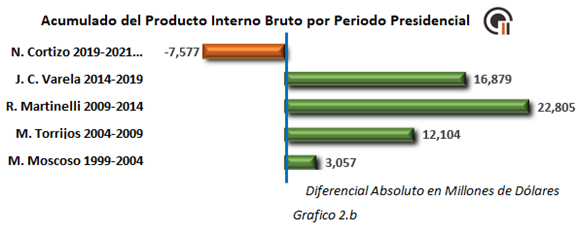

En lo que respecta al producto interno bruto (Grafico 2.a), se incrementó en B./47,268 a un ritmo mas o menos acelerado, dependiendo de las características de la gestión de gobierno realizada en cada período presidencial (Grafico 2.b).

El crecimiento fue interrumpido en el 2020, en donde se sufrió una abrupta caída del 19.26%, atribuible a las medidas tomadas para combatir la pandemia, las cuales condujeron a un importante cierre de la economía productiva privada del país. En el 2021 se retoma el crecimiento para llegar a los B/.59.224 millones, valor que retrocede a lo generado a fines del 2017. Dicho de otra forma, se han perdido más de 4 años de productividad.

Haciendo un ejercicio de futurología proyectando valores, a mediados del 2023 se alcanzaría al PIB del 2019, para recién en el año 2027 alcanzar un valor semejante al que se hubiera logrado si no se hubiera sufrido el retroceso del 2020.

Al clasificar las gestiones presidenciales bajo este indicador, se ubica a la de R. Martinelli (2009-2014) con el mayor incremento, que ascendió a B/.22,805 millones.

Seguido por la gestión de J.C. Varela (2014-2019) con un aumento de B/.16,879 millones, la de M. Torrijos (2004-2009) con B/.12,105 millones y la de M. Moscoso (1999-2004) con B/.3,057 millones.

Durante la gestión actual, se observa que inició su periodo (2019) con B/.66,801 millones para descender a un valor preliminar de B/.59,224 millones en el año 2021, representando una caída de B./7,577 millones, quedándole tres cierres anuales para remontar este valor.

Teniendo en vista los datos expuestos, hasta aquí, se puede afirmar que Panamá se encuentra inmersa en una profunda crisis económica, que repercute en lo social, al sufrir un importante aumento del gasto del gobierno central y una abrupta caída de la productividad expresada por el PIB.

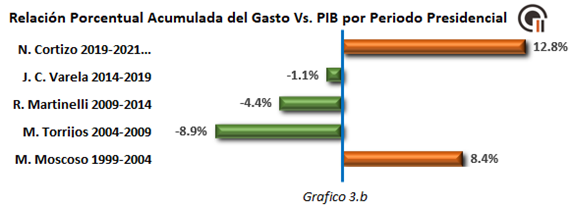

En el Gráfico 3.a se puede observar la relación porcentual, desde el año 1999 hasta el 2021, del gasto efectuado por el gobierno versus la productividad del país (PIB) y en el Grafico 3.b se presenta el porcentaje diferencial acumulado en cada período presidencial.

Este último gráfico supone un resumen del comportamiento del gasto y su peso sobre el PIB en los últimos 23 años, que nos lleva a la siguiente conclusión: en manejo de gasto, hay algunos períodos que salen mejor parados y otros no tanto. Eso es independientemente de la opinión sobre el gasto que cada uno pueda sostener. Y tampoco dice mucho sobre la calidad del gasto, que no es lo analizado en este caso.

Por el lado de los que lograron bajar la relación gasto/PIB, o el peso del gasto sobre la productividad del país, claramente el primer lugar es la gestión de M. Torrijos (2004-2009).

En su gestión, se logró disminuirla en un 8.9%, manteniendo los valores anuales de esa relación (gasto/PIB) en el orden del 35%, como resultado de haber controlado el nivel del gasto, principalmente en sus tres primeros años de gobierno. Al mantener sostenido el crecimiento del PIB, el cual se ubicó por encima del 10% en el 2005, 2006 y 2007, se absorbió el incremento del gasto.

Le sigue la gestión de R. Martinelli (2009-2014) con una disminución del 4.4%, manteniendo la relación alrededor del 37%. Ello se debió porque a pesar de que realizó un fuerte aumento del gasto éste mismo fue acompañado en igual medida por el PIB.

Luego la gestión de J. C. Varela (2014-2019) disminuyó el 1.1%, debido a un crecimiento proporcional del gasto en relación al PIB.

Por el lado de quienes salen mal respecto a la gestión del gasto, aumentando el peso sobre el PIB, está la administración de M. Moscoso (1999-2004), que registró un incremento de 8.4%, debido a un ritmo lento de crecimiento del PIB, acompañado de un gasto más acelerado.

Finalmente, en la gestión actual (2019-2021), la relación entre el gasto y el PIB presenta un fuerte aumento en el 2020, pasando de 32,4% al 44.5%, debido a la fuerte caída del PIB (19.3%) y aumento del gasto. Esta relación porcentual se logró contener en el 2021 al cerrar con una incidencia de 45%; sin embargo, a pesar de haberse logrado aumentar el PIB (9.8%) el fuerte crecimiento del gasto (11.5%) no logró mejorar esa relación.

Curiosamente, el período mejor puntuado y el peor, van de la mano del mismo ministro de Economía, y si bien la pandemia del Covid es un hecho que no puede desconocerse, también cabe recordar que en el 2008 también hubo otra crisis financiera global, la más grave post 1929.

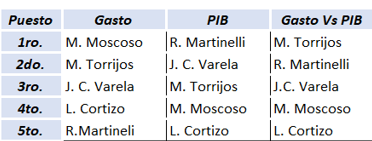

En el siguiente cuadro se resume el posicionamiento de las gestiones presidenciales realizada según cada indicador:

Lamentablemente estos resultados confirman la afirmación de que se necesita revisar y controlar el gasto público si no se quiere empeorar la situación. Quedan por delante años muy duros y todo depende del rumbo que tome el gobierno en sus tres poderes (ejecutivo, legislativo y judicial) para suavizarlos y queda en evidencia que no sólo es controlar el gasto, sino también crear un ambiente favorable para la producción. Estos dos son factores claves, entre otros, para lograr un crecimiento sostenible.