Si bien existen antecedentes previos y muy documentados, el mercado (y la historia) reconoció la primera máquina de escribir con éxito comercial real en 1872, a la fabricada por E. Remington and Sons que habían adquirido la patente para comercializar la que fue conocida como «Máquina de escribir Sholes and Glidden». Tuvieron que pasar más de 100 años para que la tecnología sepultara el reinado de las valiosas máquinas, por estas nuevas computadoras personales que incluían el procesador de textos, sin el cual hoy día, los nacidos posteriormente a la década del 80, no sabrían cómo manejarse. Para fines del año 2011 ya habían cerrado las fábricas residuales de las máquinas de escribir manuales.

Parecería que fueron muchos años, demasiados, para que una tecnología desbancara a otra si la comparamos con el ritmo actual, donde lo que antes sucedía en varias generaciones, ahora se produce en tan solo 10 o menos años. Los Smartphones han tardado en reemplazar al exitoso Blackberry en la mitad de tiempo de lo que tardó la banda ancha en reemplazar a la conexión telefónica.

Podríamos enumerar muchos avances en el campo de la ciencia y tecnología, que no sólo lo hacen a pasos gigantescos en términos de tiempo; también lo hacen abaratando costos, como por ejemplo, en 2002, tras apenas unos 12 años de esfuerzo y una inversión de 2,700 millones de dólares, se logró develar nuestro código genético gracias al Proyecto Genoma Humano. Ese avance provocó tal revolución tecnológica en la secuenciación del ADN que ha superado incluso a la ley de Moore. En los últimos años, el costo de secuenciar un genoma ha pasado de 10 millones de dólares a unos 1,000 dólares, con un aumento proporcional en la velocidad.

Sin embargo, nos vamos a focalizar en los últimos adelantos tecnológicos en lo que se ha llamado “sharing economy”. Hace unos pocos años atrás, nacían Airbnb y Uber, como los más grandes exponentes de este tipo de economía llamada colaborativa. Estas grandes plataformas tecnológicas centralizaban las ofertas y demandas de un nicho determinado y literalmente, hacían desaparecer al tan vilipendiado “intermediario físico”, cuyo papel en la economía algún día será reivindicado como corresponde.

Ahora bien, el caso es que si bien estas grandes plataformas conectaban directamente usuarios y proveedores, el papel del intermediario físico era reemplazado por un servidor centralizado, que finalmente, a través de algoritmos de su propiedad, manejaban la red y decidían sobre contenidos, formas, reglas, y distribución del valor creado por los usuarios del sistema. Todos sabemos que tanto Facebook, como Airbnb, Uber, Twitter, y los millones de softwares en el mundo que se basan en la economía colaborativa, al final del día, tienen toda una estructura en el mundo real que trabaja para el mantenimiento de los objetivos y estándares de esa red.

Si bien en términos de irrupción e innovación, estos negocios han sido claros exponentes, como señalábamos al inicio, el tiempo en que los mismos se vuelven obsoletos para dar paso a nuevas irrupciones, cada vez es menor y lo que en muchos países aún se discute, desde su aceptación hasta una posible regulación, henos aquí que estamos ante una nueva irrupción que es posible que no sólo cambie la forma en que concebimos a Internet, sino que la sharing economy cobra un significado mayor.

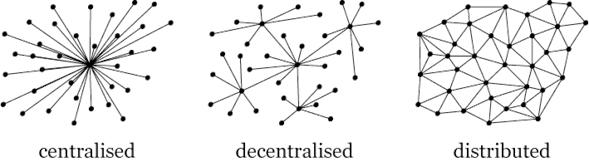

Veamos: hasta ahora, como hemos visto, estos gigantes tecnológicos basaban sus modelos de negocios en la intermediación entre usuarios y proveedores que se conectaban entre sí a través de su plataforma centralizada.

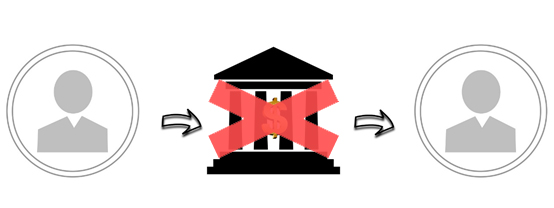

Con la nueva tecnología emergente de Blockchain, todo esto cambia radicalmente: la red se descentraliza, o mejor dicho, se distribuye, no es controlada por nadie en particular, millones de actividades e individuos se organizan entre sí, en forma segura, ya que gracias al concepto de consensun distribuido se puede crear un registro incorruptible de eventos pasados y presentes del mundo digital. Blockchain es un libro de contabilidad distribuido que permite transportar valor.

El potencial de Blockchain es infinito, y si bien sus apuestas más fuertes hoy día están en el campo de las Fintech y Cryptomonedas, a medida que su uso se expanda a otros sectores, el campo de las redes centralizadas se irá achicando para dar paso a cualquier negocio que corra con tecnología Blockchain. Y allí es donde nos comenzamos a cuestionar si Uber, Facebook, Twitter, Airbnb y todas las demás plataformas centralizadas tienen una fecha de terminación al igual que la vieja máquina de escribir que citamos al inicio? En todo caso, pensamos que ya no es el momento de invertir en ellas, la irrupción ya pasó y lo más probable es que los próximos desarrollos ya sean basados en Blockchain. El tiempo de recambio y obsolencia ha sido reducido a poquísimos meses.

Una plataforma totalmente descentralizada, distribuida entre todos aquellos que quieran participar en esa cadena de bloques, podría por ejemplo, conectar posibles usuarios y transportistas sin necesidad de pasar por una red intermediaria que les valide sus contratos. Estos contratos inteligentes, se validen entre todos aquellos participantes que mediante consenso aprueban la transacción, todo esto se hace en una fracción de segundos y es segura por la misma razón: en cuestión de minutos, un carro levanta a un pasajero sin que haya habido una intermediación que hoy día “gana” por esa transacción. Cada pasajero y transportista a su vez ganan con su aporte de valor, la referencia y el viaje y así se irá construyendo un sistema distribuido de transporte donde Uber quedará como el antecedente o el pionero tecnológico.

Y mientras la burocracia de cada país sigue pensando o analizando qué cosa es Uber por ejemplo, lo más probable es que para cuando se esbocen algunos esquemas de trabajo o regulación, ya el sistema ni exista y haya mutado, demostrando que la creatividad e ingenio más marcos institucionales adecuados, permiten reaccionar más rápido que la capacidad de cualquier gobernante en darse cuenta que lo mejor que le puede pasar es que en su país se produzcan estas irrupciones.

Con Blockchain, los acuerdos libres y voluntarios se vuelven una realidad y la economía regresa a su verdadero lugar, el de la gente, que recupera su responsabilidad al ser dueña de sus actos y decisiones, sin terceros a quien delegar sus miedos e indecisiones y la gran oportunidad de ser cada uno recompensado por sus esfuerzos y contribuciones a una sociedad mejor mediante la creación de valor.