La semana pasada comentábamos cómo Apple, así como otras compañías tecnológicas, enfrentaban investigaciones antimonopolio tanto en Estados Unidos como en la UE.

El día 16 del mes pasado, la Comisión Europea abrió dos causas antimonopolio para investigar Apple Pay y la App Store. En el caso de Apple Pay, los reguladores están estudiando si Apple bloquea injustamente a los competidores del uso de la tecnología de transmisión inalámbrica NFC que alimenta a Apple Pay en sus dispositivos . Con respecto a la App Store, se está indagando si las restricciones que Apple impone a los desarrolladores perjudica a la competencia. El servicio de música Spotify desencadenó la investigación cuando presentó una queja ante la UE hace más de un año.

El iOS de Apple controla el 25% del mercado mundial de smartphones (el otro 75% está controlado en gran medida por Android de Google). Esto significa que para más de 1000 millones de personas (particularmente en los EE. UU., donde su cuota de mercado es casi del 50%), la única forma de instalar aplicaciones es a través de la App Store. Esto le da a Apple una enorme influencia sobre la forma en que el software se crea y se consume en todo el mundo.

Pero quizás la mayor expresión de este poder, afirman, sea el cobro del 30% que Apple aplica a los desarrolladores por todas sus ganancias de ventas a través de su App Store, que ahora es objeto de investigaciones antimonopolio, y que hace difícil mantenerse competitivos si se ven obligados a pagarle a su competidor el 30% de todas sus ganancias. Pero Apple, contrarrestó esto contratando a economistas de la firma Analysis Group, quienes dijeron que los honorarios del gigante tecnológico eran similares a los de la competencia.

Apple argumentó además, que la App Store no es diferente de un centro comercial, donde las empresas que buscan ofrecer sus productos deben pagar el alquiler al propietario del centro comercial (en este caso, Apple). Este argumento ignora según los afectados, el hecho de que solo hay un único centro comercial cuando se trata de iOS y no hay posibilidad de que un centro comercial de la competencia alquile un espacio. Además, alegan que es una tarifa que finalmente perjudica a los consumidores porque se transfiere indirectamente a través de precios más altos o a través de menos productos de la competencia en el mercado.

Apple, afirman, incluso ha llegado al extremo de prohibir las aplicaciones de la App Store si se niegan a ofrecer compras en la aplicación para funciones pagas que están disponibles para su compra en otros lugares. En otras palabras, Apple quiere un recorte de casi un tercio de sus ventas, independientemente de si desea vender en su plataforma o no. Esto fue precisamente lo que denuncia ProtonVPN, un proveedor de servicios de red privada virtual operado por la compañía suiza Proton Technologies AG, el primer servicio VPN gratuito e ilimitado del mundo que no rastrea ni registra la actividad de los usuarios.

En enero de 2020, la compañía afirma que presentó una actualización de la descripción de su aplicación iOS en la App Store. La nueva descripción destacó las características del servicio, incluida la capacidad de «desbloquear sitios web censurados» con la aplicación.

A pesar de que ProtonVPN había estado en la App Store desde 2018 y la funcionalidad básica VPN no ha cambiado, Apple rechazó la nueva versión de la aplicación y amenazó con eliminarlo. Exigieron que eliminaran este lenguaje en torno a la lucha contra la censura, con el argumento de que la libertad de expresión está severamente limitada en algunos países, cumpliendo órdenes de gobiernos autoritarios en países donde se protege la libertad de expresión.

La compañía declaró que, el flujo libre de ideas, junto con el derecho a mantenerlas privadas, es un principio en el que, aparentemente Apple ya no cree. Por ejemplo, Apple cumple voluntariamente con las leyes chinas que restringen el acceso de los usuarios a miles de aplicaciones y que requieren que las compañías extranjeras almacenen los datos de sus ciudadanos dentro del país y los pongan a disposición de autoridades.

En concreto, en China, Apple ha censurado plataformas de noticias como The New York Times y Bloomberg News, mientras que en Hong Kong bloqueó el acceso a la aplicación HKMaps que apoyaba las protestas por la democracia local. También acordó eliminar docenas de aplicaciones, incluidos podcasts, que según China violan las leyes de censura locales.

El número de accionistas que exigen que la empresa defienda los derechos humanos básicos ha aumentado. El año pasado, Apple reportó ganancias récord de $55 mil millones, lo que la convierte en la compañía tecnológica más rentable del mundo.

Según Proton, hubo un tiempo en que Apple se presentaba como una alternativa rebelde a gigantes como Microsoft. Pero hoy día para esta compañía entre otras, Apple se ha convertido en un monopolio, reprimiendo la disidencia y la competencia, y perpetuando su dominio del mercado a través de tarifas punitivas y censura, que afirman sofoca el progreso tecnológico, la libertad creativa y los derechos humanos.

El Registro Panameño de buques se mantuvo en la Lista Blanca del Paris MoU, según indicó la Autoridad Marítima de Panamá en un comunicado días pasados.

Con esto, la bandera panameña permanece por décimo año en el listado del Memorando de Entendimiento de Paris, de acuerdo al reporte anual de 2019 publicado a inicios de este mes.

La lista blanca, gris y negra (WGB), presenta el espectro completo, desde banderas de calidad, hasta banderas con un rendimiento más bajo en función de los resultados de la inspección.

Esto se basa en el número total de inspecciones y detenciones durante un período continuo de 3 años, a banderas con al menos 30 inspecciones durante ese ciclo.

Los buques de la flota panameña son objeto de inspecciones por el Estado Rector de Puerto, y las autoridades en los puertos del extranjero, esto con la finalidad de verificar y comprobar que los buques cumplen con los estándares internacionales establecidos por la industria.

Panamá como Estado de Bandera, es responsable de velar porque las naves que ondean su pabellón, cumplan con las normas marítimas internacionales ratificadas por el país.

A principios de este año, del Reporte Anual 2019 del Tokio MOU, también confirmó que Panamá mantiene su sitial en la lista blanca de este memorando de entendimiento.

El Registro Panameño de buques, mantiene su compromiso con el cumplimiento de las normas internacionales, mediante el monitoreo y seguimiento de los distintos memorandos de entendimiento.

Al cierre del primer semestre de 2020, la flota panameña cuenta con un porcentaje de cumplimiento del 97%, en relación al Paris y Tokio MOU; durante este periodo se realizaron aproximadamente 5,287 inspecciones a naves panameñas, 62% menos en comparación con el mismo ciclo de 2019; además, cuenta con una disminución del 46% en comparación al año pasado, en cuanto a cantidad de detenciones.

“Con respecto al ‘USCG PSC Annual Report 2019’ de la Guardia Costera de los Estados Unidos de América, Panamá, con 1450 inspecciones y reduciendo el número de detenciones, se mantiene por debajo del índice de detención anual regional por segundo año consecutivo, con un porcentaje de detención de 1,.10%, dándole a nuestro Registro, el mejor promedio dentro del Top 3 de los registros más grandes del mundo; cabe resaltar que, el índice de detención promedio es de 1.08% en los últimos 3 años, siendo este el mejor desempeño reportado en comparación con periodos anteriores, para Panamá”, indicó la Autoridad Marítima de Panamá.

“Uno de los factores que ha influido en cuanto a la disminución de naves detenidas, es el esfuerzo del personal de la Dirección General de Marina Mercante de la Autoridad Marítima de Panamá (AMP), a cargo del Registro, que ha trabajado con empeño, realizando acciones favorables y manteniéndose en activa colaboración con las partes involucradas, brindando la asistencia y orientación requerida para mantener el cumplimiento de nuestra flota, aunado a esto, se han publicado distintas circulares como: la actualización a los procedimientos para el control del Estado Rector de Puerto, el establecimiento de requisitos para reducir las detenciones en naves de bandera panameña, el envió de listas de verificación previas al arribo a puertos de los Estados Unidos de América, y se han publicado guías para el proceso de apelación contras las deficiencias o detenciones del Estado Rector de Puerto; también la falta de personal para realizar las inspecciones en los distintos puertos, ante posible riesgo de contagio por el Covid – 19”, subrayó la AMP.

Los ciudadanos y turistas checos ahora pueden comprar productos de cannabis de manera fácil y conveniente en máquinas expendedoras CBD que se instalaron la semana pasada en la capital del país, Praga; así como en las ciudades de Ostrava, Cheb y Olomouc. Al final del verano, se prevé la instalación de un total de 50 nuevas máquinas en lugares como gimnasios, hoteles y hasta aeropuertos de todo el país.

Los productos contienen Cannabidiol (CBD), un remedio que está ganando adeptos en el mundo de la salud y el bienestar, con algunos estudios científicos que confirman que puede aliviar los síntomas de dolor crónico y la ansiedad. La sustancia está totalmente legalizada en la República Checa, siempre que el contenido de Tetrahydrocannabinol (THC) no supere el 0.3%, como es el caso de estos productos.

René Sirý, CEO de CBD Mat, la compañía propietaria de las máquinas afirmó: «Está escrito en cada producto que el cannabis no está destinado a fumar, sino solo a la vaporización o la producción de ungüentos y similares. Hasta ahora, solo hay productos básicos disponibles”, dijo Sirý.

“Lo que la gente fuma ilegalmente generalmente contiene alrededor del 10 o 15 por ciento de THC. Solo queremos vender productos de CBD que puedan ser beneficiosos para cierto tipo de personas sin efectos secundarios psicoactivos”, agregó Sirý.

Las máquinas expendedoras de cannabis pueden distribuir y vender todos los productos de la «nueva industria verde»: aceites de CBD, tinturas de CBD, cosméticos de CBD, cáñamo, CBD y productos alimenticios a base de cannabis (los llamados «comestibles»), así como una amplia gama de bebidas frías de cannabis, cáñamo y CBD.

Aunque la marihuana medicinal ha sido legal durante siete años en el país, el cultivo y la venta de cannabis con fines recreativos son ilegales. Sin embargo, en 2010 el gobierno despenalizó el cannabis para uso personal, y los ciudadanos checos pueden cultivar cinco plantas de cannabis en sus hogares y fumar marihuana, siempre que sea en un espacio privado. En 2013, se legalizó el cannabis medicinal, y los pacientes médicos pueden consumir hasta 180 gramos de materia seca de cannabis por mes. En 2015, el país legalizó los productos de CBD que contenían niveles de THC de 0.3% o menos.

Ya en 2015, en EE.UU, una máquina expendedora de hierba llamada ZaZZZ debutó en dispensarios en el estado de Washington y está proporcionando flor de cannabis, plumas de vaporizador, bebidas energéticas de aceite de cáñamo y otros productos a pacientes calificados. La máquina funciona con la ayuda de cámaras de reconocimiento facial para hacer coincidir la cara del comprador con la identificación que tienen que presentar como prueba de elegibilidad médica.

Si bien las máquinas expendedoras de productos de cannabis son una novedad en la República Checa, en los países vecinos de Polonia y Austria, estos dispensarios son ya habituales. Con la legalización total del cannabis cada vez más común en todo el mundo, las máquinas expendedoras de CBD son consideradas por algunos observadores de la industria como una parte potencialmente importante del futuro del comercio minorista de marihuana.

De hecho, el 2019 ha sido un año fundamental para el tema de la legalización y el comercio del cannabis en Europa. Según cifras de Prohibition Partners, se espera que el mercado europeo del cannabis se convierta en una industria con valor de 136 mil millones de dólares para el 2028.

Portales especializados como el Cannabis Industry Journal apuntan a que entre las tendencias para la industria cannábica se encuentre la comercialización de aceite de CBD y los destilados, mercado que países como Portugal, España y Grecia pretenden aprovechar.

En especifico, España es el mercado donde la marihuana junto al hachís son las sustancias ilícitas más consumidas, pues según cifras del Ministerio de Salud, 35 % de los españoles han probado el cannabis alguna vez durante su vida.

Alemania, estos últimos meses ha tomado partido por la regulación de precios altos y su fijación, pese a que los problemas de suministro y calidad de las cepas siguen siendo persistentes.

Alemania, ciudad de Trier instala la primera máquina expendedora de CBD. La maquina expendedora de cannabis con bajo contenido en THC se une a las ya instaladas en varios países de Europa.https://t.co/3rdJV5o7vo

Reino Unido, recientemente negoció con la empresa GW Pharmaceuticals un descuento general para los medicamentos con cannabis que beneficiará a 1.4 millones de pacientes. Muchos de ellos no pueden pagar los gastos de importación, por lo que recurren al mercado negro.

Francia, en la Asamblea Nacional votó a favor de realizar pruebas experimentales con cannabis durante dos años, mediante el uso terapéutico a partir del verano de 2020.

Polonia desde noviembre de 2017, el cannabis medicinal se vende en las farmacias de forma legal.

Dinamarca y Luxemburgo, apenas iniciaron conversaciones acerca de la despenalización del consumo de cannabis recreativo, proceso que también dará pauta para realizar ensayos clínicos.

Pese a ser un país muy avanzado en la legislación sobre cannabis, Holanda también tuvo retos durante 2019. El principal fue regular el comercio en sus dispensarios y atender los problemas de suministro.

En Italia, la ley 242/2016 ha abierto una puerta legal para la comercialización de estos productos y las máquinas expendedoras no han desaprovechado la oportunidad. Lo que venden es cannabis light, debe tener una concentración reducida de THC, el agente psicoactivo del cannabis.

Parece que en Europa, con las recientes máquinas expendedoras instaladas en Praga, cada vez más se leerán carteles del tipo: «YES, WE CANNABIS«.

La Comisión Europea ha recomendado ayer, 14 de Julio, que los Estados miembros no concedan apoyo financiero a empresas que tengan vínculos con países que figuren en la lista de la UE de países y territorios no cooperadores a efectos fiscales. También se deben aplicar restricciones a las empresas condenadas por delitos financieros graves, como fraude financiero, corrupción o impago de impuestos y obligaciones en materia de seguridad social, entre otros. El objetivo de esta recomendación es proporcionar orientación a los Estados miembros sobre cómo establecer condiciones para la percepción de apoyo financiero que impidan el uso indebido de fondos públicos y refuercen las salvaguardias contra los abusos fiscales en toda la UE, en consonancia con la legislación de la Unión. Al coordinar las restricciones en materia de ayuda financiera, los Estados miembros también evitarían desajustes y distorsiones en el mercado único.

La vicepresidenta ejecutiva Margrethe Vestager, responsable de la política de competencia, ha declarado: «Nos encontramos en una situación sin precedentes, en la que se conceden a las empresas volúmenes excepcionales de ayuda pública en el contexto de la pandemia de coronavirus. En estas circunstancias, resulta particularmente inaceptable que las empresas receptoras de ayudas públicas mantengan prácticas de elusión fiscal en las que intervengan paraísos fiscales. Ello constituiría un uso abusivo de los presupuestos nacionales y de la UE, en detrimento de los contribuyentes y de los sistemas de seguridad social. Conjuntamente con los Estados miembros, queremos asegurarnos de que esto no ocurra».

Paolo Gentiloni, comisario europeo de Economía, ha declarado: «La equidad y la solidaridad forman la base de los esfuerzos de recuperación de la UE. Todos estamos inmersos en esta crisis y cada cual debe pagar la proporción de impuestos que en justicia le corresponde, a fin de que podamos prestar apoyo a nuestros esfuerzos colectivos de recuperación y evitemos socavarlos. Quienes eluden deliberadamente las normas fiscales o cometen actividades delictivas no deben beneficiarse de los sistemas que intentan sortear. Debemos garantizar la protección de los fondos públicos para que puedan estar realmente al servicio de los contribuyentes honrados de la UE».

Corresponde a los Estados miembros decidir si desean conceder ayudas financieras y establecer medidas en consonancia con las normas de la UE, entre las que se incluyen las normas sobre ayudas estatales, y los objetivos políticos que se persiguen. La pandemia de coronavirus ha requerido un esfuerzo sin precedentes, tanto a nivel nacional como de la UE, para apoyar a las economías de los Estados miembros y facilitar su recuperación. Esto incluye importantes ayudas financieras para proporcionar liquidez y capital a las empresas, conservar puestos de trabajo, salvaguardar las cadenas de suministro y favorecer la investigación y el desarrollo. En este contexto, varios Estados miembros manifestaron su voluntad de adoptar normas para restringir el acceso a este apoyo por parte de las empresas que mantienen prácticas de elusión fiscal en las que intervienen paraísos fiscales o que han sido condenadas por delitos financieros. Por ello, pidieron orientaciones a la Comisión sobre la mejor manera de abordar esta cuestión.

La recomendación efectuada tiene por objeto proporcionar un modelo a los Estados miembros, acorde con la legislación de la UE, sobre la manera de evitar que las ayudas públicas se utilicen en estructuras de fraude o evasión fiscal, elusión fiscal y blanqueo de capitales o para la financiación del terrorismo. En particular, no deben recibir apoyo público las empresas que tengan vínculos con países y territorios no cooperadores a efectos fiscales de la lista de la UE (es el caso, por ejemplo, cuando una empresa tiene su residencia fiscal en uno de ellos). En caso de que los Estados miembros decidan introducir estas disposiciones en su legislación nacional, la Comisión sugiere una serie de condiciones a las que debería supeditarse la ayuda financiera. La lista de la UE de países y territorios no cooperadores a efectos fiscales, sostienen que es la mejor base para aplicar tales restricciones, ya que permitirá que todos los Estados miembros actúen de forma armónica y evitará medidas individuales que puedan ser contrarias a la legislación de la UE. Sugieren también que el uso de la lista para aplicar las restricciones también generará mayor claridad y seguridad para las empresas.

Al mismo tiempo, la Comisión manifiesta que está dispuesta a analizar con los Estados miembros los planes específicos de estos para garantizar que la concesión de ayudas estatales, en particular en forma de recapitalizaciones, se limite a las empresas que pagan la proporción de impuestos que en justicia les corresponde.

También enuncian que «Para proteger a los contribuyentes honrados», «la Comisión también recomienda excepciones a estas restricciones, cuya aplicación debe hacerse en condiciones estrictas. Aunque mantengan vínculos con países y territorios no cooperadores a efectos fiscales según la lista de la UE, las empresas deben poder acceder a la ayuda financiera en determinadas circunstancias. Este podría ser el caso, por ejemplo, de las empresas que demuestren haber abonado un impuesto adecuado en el Estado miembro durante un determinado periodo de tiempo (por ejemplo, los últimos tres años) o que acrediten una presencia económica real en el país de la lista. Se aconseja a los Estados miembros que introduzcan sanciones adecuadas para disuadir a los solicitantes de facilitar información falsa o inexacta».

Los Estados miembros, señalan, también deben acordar requisitos razonables para que las empresas demuestren que no tienen vínculos con países y territorios no cooperadores a efectos fiscales según la lista de la UE. La recomendación sugiere principios para ayudar a los Estados miembros en este ámbito.

Por último, los Estados miembros habrán de informar a la Comisión de las medidas que aplicarán para cumplir la recomendación adoptada el 14 de Julio, en consonancia con los principios de buena gobernanza de la UE. La Comisión publicará un informe sobre el impacto de esta recomendación en un plazo de tres años.

Comunicado de Prensa de la Comisión Europea.Brussels, 14.7.2020 C(2020) 4885 final

La pandemia de COVID-19 ha subrayado la dependencia del sector manufacturero en las líneas de producción y cadenas de suministro globales. Las decisiones de las ubicaciones de las instalaciones manufactureras serán vitales para los fabricantes que buscan salvaguardar las líneas de producción mientras trazan un camino hacia la rentabilidad.

El Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield evalúa las ubicaciones más adecuadas para la fabricación global entre 48 países de Europa, América y Asia Pacífico, teniendo en cuenta el escenario Covid y Post Covid 19.

Dentro del informe, los países han sido evaluados en cuatro áreas clave:

Capacidad de recuperación: capacidad proyectada para reiniciar las operaciones de fabricación a medida que las medidas de confinamiento por el Covid 19 se relajan y el negocio comienza a volver a la normalidad.

Condiciones: entorno empresarial, incluida la disponibilidad de talento y el acceso a los mercados

Costos: costos de operación, incluyendo mano de obra, electricidad y bienes raíces.

Riesgos: políticos, económicos y ambientales.

Los criterios de movilidad de la industria global manufacturera responden a clasificaciones y ponderaciones. La clasificación de la capacidad de recuperación otorga igual importancia a la capacidad de un país para reiniciar su sector manufacturero. Aquellos con condiciones económicas e infraestructura que apoyan una recuperación más rápida están en la parte superior de la clasificación, mientras que aquellos con más obstáculos para lograr una recuperación completa están en la parte inferior. En Latinoamérica, la manufactura de acuerdo a estos criterios, se ubica en los últimos cuartiles con México, Peru, Colombia, Argentina y Venezuela.

Para Panamá, ¿qué importante es este Índice? Importa porque muestra cómo se mueve la Industria y qué factores son claves para la instalación o retiro de manufacturas, especialmente luego de la Pandemia. Y en Panamá el Ejecutivo ha anunciado que una de las medidas para impulsar la economía pos Pandemia es a través de una Ley de Incentivos a la Industria manufacturera.

Analicemos ahora lo que nos muestra el Índice Global, tomando en cuenta una fotografía que pre- Covid daba señales inequívocas de cómo se estaban cambiando los criterios de movilidad de la Industria.

Dos palabras son claves en la manufactura: reshoring, que consiste en un concepto que hace referencia al proceso de devolver la producción de productos al país original de la compañía. Viene a ser el opuesto a la deslocalización u offshoring que implementa la producción en tierras extranjeras a la empresa para reducir el costo de la mano de obra y la fabricación. Por lógicas razones, a Panamá le interesa captar el reshoring, entonces la pregunta obligada es: ¿se estará moviendo la industria en ese sentido o sólo nos estaremos ilusionando? Veamos.

El Boston Consulting Group, en su encuesta global 2019 a compañías manufactureras, determinó que:

1- Más de la mitad de los ejecutivos encuestados informaron que estaban planeando o considerando actividades de reshoring en los próximos cinco años.

2- Notablemente, el 97% dijo que considerarían tener una fuente nacional para la producción de piezas si el precio y la calidad fueran competitivos con los proveedores extranjeros.

3- Además del creciente atractivo de los mercados estadounidenses, la imprevisibilidad de los aranceles y las regulaciones comerciales y los aumentos inesperados de los costos en las diversas locaciones por el mundo, han colocado a las empresas que realizan estos negocios internacionales en una situación de alerta.

4- La encuesta confirmó que desde el 2017 al 2018, el número de empresas que operan en múltiples ubicaciones globales disminuyó en un 10%.

Ahora bien, ya con esa foto pre-Pandemia, el Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield lo complementa como una herramienta indispensable para poder analizar con fundamento qué tanto podemos esperar de un impulso económico al país mediante la Ley anunciada.

China conserva la primera posición en la clasificación que no considera el impacto de la pandemia actual. La diversificación combinada con un avance en la cadena de valor para centrarse en las telecomunicaciones, la alta tecnología (el 40% de los robots producidos en todo el mundo se fabrican en China) y las computadoras han ayudado al sector manufacturero chino a mantenerse un tanto resistente a las guerras comerciales.

Las regiones manufactureras clave en China incluyen Guangdong y Jiangsu, que se centran en componentes electrónicos y automotrices, mientras que Zhejiang y Liaoning se centran en productos químicos y recursos naturales.

A pesar de estar también en el centro de las guerras comerciales actuales, Estados Unidos ha mantenido el segundo lugar en el ranking de referencia de este año. Al igual que China, EE. UU. ofrece un gran mercado de consumo, amplia oferta laboral, incentivos tanto a nivel federal como estatal, así como una red de infraestructura establecida (aunque menos moderna que China). Con la rápida adopción de la tecnología en los procesos de producción, los EE. UU. y su fuerza laboral de mayor costo podrían comenzar a estar mejor alineados para competir con China por los empleos de manufactura. El volumen de la actividad manufacturera en los EE. UU. está impulsado principalmente por las industrias de petróleo y gas, productos químicos y automotrices en Louisiana, Texas y Carolina del Sur, respectivamente.

Este año, en el ranking de referencia, India subió al tercer lugar desde el cuarto lugar el año pasado. Ya establecida en productos farmacéuticos, químicos e ingeniería, que son el foco de las guerras comerciales entre Estados Unidos y China, India se beneficiará de cualquier reubicación de plantas desde China a otras partes de Asia. Sin embargo, las reformas a las leyes de tierras y laborales son críticas para el éxito de la India como un lugar de fabricación global.

Si bien la India representa solo una pequeña parte de la fabricación mundial (1,68%), su industria farmacéutica abastece más de la mitad de la demanda mundial de vacunas y el 25% de los medicamentos en el Reino Unido, según un informe de julio de 2019 de la India Brand Equity Foundation.

Las regiones clave en la India con una alta actividad manufacturera incluyen Andhra Pradesh con un enfoque en los negocios agrícolas y el papel y el embalaje, mientras que más recientemente regiones como Gujarat y Uttar Pradesh han experimentado una importante afluencia de inversiones en componentes electrónicos y tecnología de comunicación.

La República Checa subió en el ranking de referencia al cuarto lugar. La fuerte inversión extranjera directa en el sector manufacturero checo ha permitido desarrollar una moderna red de infraestructura con fuertes vínculos con Alemania. Más específicamente, antes de la pandemia, los mercados laborales en Katowice (suroeste de Polonia), el norte de la República Checa y Eslovaquia habían sido muy ajustados con una tasa de desempleo casi nula, unos aumentos salariales significativos y una alta rotación de empleados. El shock económico causado por los bloqueos podría potencialmente aliviar las condiciones del mercado laboral que, hasta ahora, han presionado a muchos fabricantes para que consideren ubicaciones más al este. Además de una infraestructura bien desarrollada, la región de ECO es parte de la UE y tiene una de las densidades más altas de trabajadores manuales calificados en Europa.

Qué elementos son los tomados en cuenta para el offshoring o reshoring en la Industria manufacturera.

Como en cualquier otra industria, los elementos decisorios son tres: las condiciones de la misma, los costos laborales y el riesgo de la locación de la industria.

Condiciones: salvaguardia de líneas de producción y cadenas de suministro

Después de la Segunda Guerra Mundial, en respuesta a la expansión del mercado consumidor europeo y la mano de obra barata en Asia, la globalización de la industria de la manufactura alimentó una larga ola de deslocalización. Mientras que a principios de la década de 1950, los EE. UU. representaron el 40% de la fabricación global de bienes, ese porcentaje se fue diluyendo más tarde con la entrada en competencia de Europa y los países asiáticos; y desde el final de los 70 y acelerando a través de la década de 1990 y en el 2000, China ha sido el destinatario de la mayor parte de la deslocalización de la producción de los países desarrollados.

De 2000 a 2018, las exportaciones de China aumentaron casi cinco veces a US $ 1,2 billones con su cuota mundial de participación en aumento, del 3.9% a 28.4%.

La pandemia de COVID-19 ha subrayado la vulnerabilidad del sector manufacturero arraigada en su dependencia de líneas de producción globales y cadenas de suministro.

El golpe más fuerte, la industria automotriz mundial se enfrenta a una crisis sin precedentes. En Europa, la mayoría de las plantas de automóviles se cerraron temporalmente debido a la caída de la demanda, la escasez de oferta, las medidas gubernamentales y los casos de infecciones por coronavirus y cuarentenas entre sus empleados. Un número ahora está comenzando a reabrir, pero pasará un tiempo antes de que alcancen los niveles de producción pre-Covid-19.

Una de las mayores preocupaciones y dudas es cómo balancear entre la localizaciones alejadas y las entregas a tiempo, impactadas por la irrupción del Covid 19.

La respuesta más probable inmediata de los fabricantes será volver a tener más inventario. Hasta que se puedan reestructurar las cadenas de suministro y las líneas de producción, esta medida proporcionará más flexibilidad y menos vulnerabilidad a las interrupciones en caso de una segunda ola pandémica o períodos de bloqueo prolongados.

Más allá del desafío actual pandémico, los nuevos acuerdos comerciales (por ejemplo, BREXIT, TLCAN) y las guerras comerciales, estaban aumentando los aranceles comerciales tanto para los productos terminados como para las materias primas, lo cual ya estaban eliminando algunas de las ventajas de los bajos costos de la deslocalización.

Dado que la fabricación mundial se ve significativamente interrumpida por la pandemia actual, las condiciones están ahora maduras para que los fabricantes mundiales de piezas y productos terminados avancen con las discusiones y planes de relocalización previos al COVID-19 en curso. El reshoring acortaría las cadenas de suministro, reduciendo efectivamente los largos plazos de entrega, dando así a los fabricantes un mayor control sobre las cantidades de producción para permitir una mayor flexibilidad en respuesta a la demanda. Además, la automatización, la robótica y la impresión 3D hacen de la relocalización una solución viable en términos de costos, que ya era una preocupación pre-pandémica para los fabricantes en respuesta al aumento de los salarios en China y otros países asiáticos.

La mayoría de los países quieren tener un sector manufacturero fuerte que genere puestos de trabajo de diversas maneras. En general, los empleos de manufactura directa no son más altos que el sector de los servicios, pero como las empresas manufactureras tienden a gastar más en investigación y desarrollo, existe el potencial de generar empleos de mayor valor en innovación y propiedad intelectual.

Por muy factible que sea la solución, el reshoring a escala masiva no es realista por ahora; a mediano plazo, la solución parecería ser la localización del abastecimiento de componentes en forma de reshoring o, si no es factible, cerca de los países que están más cerca geográficamente.

Escenario de Costos

Las clasificaciones de escenarios de costos de este año reflejan el amplio impacto de la guerra comercial entre Estados Unidos y China en el posicionamiento regional. Mientras que China mantiene su posición de liderazgo, Vietnam e India saltaron a la segunda y tercera posición respectivamente. A medida que crecieron los salarios mínimos en China, más pedidos de productos intensivos en mano de obra como ropa, juguetes y zapatos se trasladaron a lugares menos costosos en India, Bangladesh, Myanmar y Vietnam.

Sin embargo, a pesar de la iniciativa del gobierno para atraer fabricantes, Vietnam e India no han podido realizar inversiones a la escala de China para construir y modernizar sus redes de infraestructura. Una amplia oferta de mano de obra, un mercado de consumo interno grande y en expansión, un bajo valor monetario e incentivos gubernamentales que incluyen tierras económicas, infraestructura gratuita y generosos incentivos financieros ayudan a asegurar la posición superior de China en la clasificación de costos.

Escenario de Riesgos

En la parte superior de la clasificación de escenarios de riesgo, EE. UU. y Canadá están bien posicionados para impulsar una aceleración en la reubicación. Los recursos naturales, los amplios fondos laborales, los incentivos federales y estatales, los grandes mercados de consumo y la infraestructura hacen que estos países sean competitivos, especialmente en un entorno global menos predecible y menos seguro.

Sin embargo, el enfoque interno y la postura anti-comercio de la actual administración de EE. UU. rebajaron a EE. UU. del primer lugar en la clasificación del año pasado al segundo lugar este año detrás de Canadá. La transparencia, las inversiones en redes de infraestructura y la ausencia de preocupaciones geopolíticas contribuyeron a posiciones de mayor clasificación para Singapur y Alemania, tercero y cuarto respectivamente.

Aunque todavía no se tiene en cuenta en los datos de este año, el aumento de los aranceles a las exportaciones alemanas que representan el 47% del PIB causó una marcada desaceleración económica en 2019, antes de la pandemia actual. A pesar de su conflicto comercial con los EE. UU., China todavía ocupaba el puesto número 5 en el escenario de riesgo. Dado el posible cambio posterior a la pandemia en las estrategias de abastecimiento y cadena de suministro y los riesgos geopolíticos en evolución, su clasificación puede fluctuar en el futuro. Sin embargo, es demasiado pronto para predecir con precisión qué tan rápido pueden ocurrir estos desarrollos o la importancia que pueden tener en las clasificaciones futuras.

Concluyendo, el reshoring como estrategia, en un escenario Post Covid 19, se plantea como una propuesta que puede fortalecer la economía de un país, creando nuevas posiciones de trabajo, reduciendo el desempleo y ayudando a equilibrar posibles déficits comerciales. Esta iniciativa ha sido la estrategia de los últimos años en Estados Unidos y entre las razones argumentadas a su favor se mencionan la mejora de la calidad y consistencia de la producción, mejora de la capacidad de responder a las demandas de los clientes y reducir costos totales.

Entonces, mientras el mundo de la manufactura ya estaba desde hace varios años dando señales del reshoring, parecería que en Panamá se va en sentido contrario intentando promover el offshoring justo cuando todos los países competitivos del sector están viendo cómo retener las industrias, o mediante medidas proteccionistas amparadas con la pandemia, reingresan las mismas a su propio país. No deja de ser una idea interesante, ¿pero por qué no entonces redefinir el marco institucional para que cualquier industria, sector, emprendedor, local, extranjero, pequeño o grande decidan invertir en el sector que prefieran y mediante una ley común para todos?.

Deutsche Bank acordó pagar $ 150 millones para resolver una investigación del regulador del estado de Nueva York sobre fallas de cumplimiento ‘significativas’ en su relación con el delincuente sexual convicto Jeffrey Epstein, así como con otros dos bancos.

El banco alemán adquirió a Epstein como cliente en 2013, pero no supervisó adecuadamente la actividad de la cuenta realizada en su nombre ‘a pesar de la amplia información que estaba disponible públicamente’ sobre su mala conducta criminal anterior, dice el Departamento de Servicios Financieros del Estado de Nueva York.

Deutsche Bank procesó cientos de transacciones por valor de millones de dólares que ‘al menos deberían haber provocado un escrutinio adicional’ a la luz de la historia de Epstein, quien fue arrestado el año pasado por cargos federales de tráfico sexual de niñas menores de edad. Murió en la cárcel en lo que se calificó de suicidio.

Las transacciones incluyeron pagos a personas que presuntamente habían sido cómplices de Epstein en el abuso sexual de mujeres jóvenes, dice el NYDFS, con liquidación de pagos por un total de más de $ 7 millones, así como pagos a firmas de abogados por un total de más de $ 6 millones ‘por lo que parece han sido los gastos legales ‘de Epstein y sus conspiradores.

Mientras tanto, hubo pagos a modelos rusas, pagos de matrícula escolar femenina, gastos de hotel y alquiler, y ‘directamente a numerosas mujeres con apellidos de Europa del Este’, así como retiros de efectivo ‘sospechosos’ por un total de más de $ 800,000 en un período de cuatro años.

«No importa cuán rico, cuán grande o cuán poderosa sea la institución, Nueva York no tolerará ningún comportamiento depredador de ningún tipo», dijo el gobernador del estado, Andrew Cuomo, en un comunicado.

«Durante años, la conducta criminal y abusiva de Epstein fue ampliamente conocida, pero grandes instituciones siguieron disculpando esa historia y ofreciéndole su credibilidad o servicios a cambio de ganancias financieras», deploró.

El NYDFS dice que un comité de riesgo de reputación del banco sí impuso condiciones a las cuentas de Epstein, pero que éstas no fueron enviadas a los empleados de la relación de cuentas y fueron malinterpretadas por un oficial de cumplimiento.

El acuerdo también dice que el Deutsche Bank no logró gestionar adecuadamente sus relaciones con dos bancos, Danske Estonia y FBME, que se han visto envueltos en escándalos mundiales de lavado de dinero. Deutsche actuó como agente para ambos bancos como banco corresponsal, pero fue acusado de no haber puesto las adecuadas ‘banderas rojas’ de alertas en las transacciones.

Un informe interno de 2018 de Danske, el banco más grande de Dinamarca, reveló que los clientes no residentes habían canalizado alrededor de € 200 mil millones a través de su sucursal en Estonia entre 2007 y 2015. Gran parte de ese efectivo se consideró ‘sospechoso’.

La Superintendente Linda Lacewell dice: ‘En cada uno de los casos que se están resolviendo hoy, Deutsche Bank no pudo monitorear adecuadamente la actividad de los clientes que el Banco mismo consideró de alto riesgo. En el caso de Jeffrey Epstein en particular, a pesar de conocer del Sr. Epstein su terrible historial criminal, el Banco falló inexcusablemente en detectar o evitar millones de dólares en transacciones sospechosas ‘.

«Los bancos son la primera línea de defensa para impedir la facilitación de crímenes a través del sistema financiero, y es fundamental que adapten el monitoreo de la actividad de sus clientes basados en los tipos de riesgo que presenta un cliente particular», dijo también Linda Lacewell.

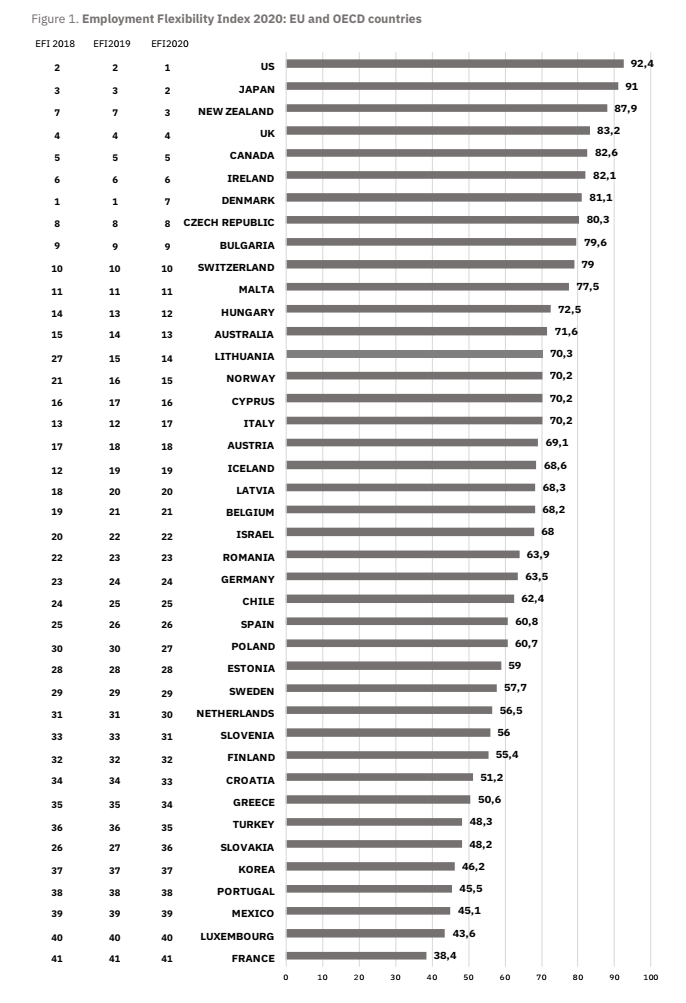

Por tercer año consecutivo, el Instituto de Mercado Libre de Lituania y sus organizaciones asociadas presentan el Índice de Flexibilidad de Empleo 2020 que clasifica a un total de 41 países que son miembros de la Unión Europea (UE) o la Organización para la Cooperación y el Desarrollo Económico (OCDE). )

El índice muestra que los EE. UU., Japón, Nueva Zelanda, el Reino Unido, Canadá e Irlanda ofrecen el mayor grado de libertad para negociar entre empleados y empleadores. Francia, Luxemburgo y México ocupan el puesto más bajo en términos de flexibilidad en el empleo de personas.

El Índice de Flexibilidad en el Empleo 2020 también sugiere que los formuladores de políticas son reacios a responder a las necesidades cambiantes del mercado, ya que el análisis de los datos del Índice muestra poco o ningún cambio en las regulaciones nacionales durante el último año. Corresponde aclarar que este Índice fue realizado con data colectada obviamente antes de la Pandemia, la que viene a cambiar en forma drástica cualquier costumbre o indicador previo.

Sin embargo, y a pesar de ello, este Índice muestra que los países líderes a nivel global, que disfrutan de mercados laborales relativamente flexibles, se esfuerzan por continuar liberando cada vez más su mercado laboral y son los que cosechan los beneficios de la flexibilidad, mientras que aquellos por debajo del promedio parecen estancarse y no sólo en términos de liberalización del mercado laboral, sino en los resultados de productividad. Esta mayor o menor intervención estatal en el mercado laboral, se refleja también en la economía. La burocracia acompaña en general la tendencia ideológica errónea proteccionista, ya que a mayor intervención en el mercado, peores resultados demostrados.

Ello es así dado que en virtud de los cambios tecnológicos y demográficos, el mercado laboral global se está volviendo más dinámico y diverso. Es evidente la creciente necesidad de más flexibilidad: la movilidad de los trabajadores está aumentando, al igual que la capacidad de elegir trabajos que coincidan con las habilidades e intereses de los trabajadores. Una mayor flexibilidad en las relaciones laborales permitiría a los actores del mercado adaptarse a esos cambios de manera más eficiente. Y si esto era una realidad antes de la Pandemia, se convierte en mandatorio ahora mismo.

“Los encargados de la formulación de políticas en los países con clasificaciones más bajas, podrían considerar la posibilidad de revisar las regulaciones, con el fin de garantizar una mayor flexibilidad y atractivo para las inversiones locales y extranjeras”, dice Karolina Mickutė, investigadora líder del Index en el Instituto Lituano de Libre Mercado.

El estudio sugiere que los cambios en los mercados laborales están igual ocurriendo más rápido de lo que las leyes pueden reflejar.

“Las formas de empleo están cambiando y los trabajadores se están volviendo más móviles. Como observa la Comisión Europea, éstos crean la necesidad de una mayor flexibilidad de las regulaciones. Las leyes laborales no deben atascarse en tiempos de desaceleración económica. La flexibilidad se vuelve particularmente importante. Desafortunadamente, las regulaciones extremadamente rígidas se justifican en el terreno de la protección de los trabajadores, pero pueden tener el efecto contrario, de reducir la competitividad económica y las inversiones. Si queremos más empleos, salarios más altos, mejores condiciones de trabajo y más poder de negociación para los empleados, necesitamos inversiones y negocios”, señala Edita Maslauskaitė, Presidenta interina del Instituto de Libre Mercado de Lituania.

El Índice de Flexibilidad de Empleo 2020 se produce en colaboración con grupos de expertos independientes en Bulgaria, la República Checa, Estonia, Polonia y Eslovaquia con base en la metodología y los datos del Banco Mundial de 2019. Los países se clasifican comparando las regulaciones de contratación y tiempo de trabajo, las reglas de la indemnización, regulaciones y los costos de la misma.

Analizando el Índice, podemos ver que los países citados siempre como modelos a seguir, son precisamente aquellos que más flexibles son a la hora de contratar, mantener y despedir empleados. En los primeros diez lugares de la tabla figuran Estados Unidos, Japón, Nueva Zelanda, Reino Unido, Canadá, Irlanda, Dinamarca, República Checa, Bulgaria y Suiza. Una curiosidad es que Noruega, ocupando el puesto 15, en años previos ostentaba puestos más bajos (21). Ello explica que el país ha venido realizando reformas sutiles, pero pro mercado, desregulando, para seguir captando inversiones que les generan puestos laborales. El mismo caso parece ser el de Lituania o Australia o Nueva Zelanda con el puesto 3 de flexibilidad laboral.

Ahora bien, todos los medidos en este Índice son los países que son considerados desarrollados o más ricos. En esa tabla sólo figuran de América Latina, Chile, con una posición por debajo de la media (25 de 41) y México con muy baja performance (al igual que Francia), sobre el final de la tabla. Y si ellos están así, ahora podrán imaginar cómo estaría hipotéticamente Panamá en esa lista: muy malos resultados.

El problema con Panamá es que los resultados que refleja en los rankings latinoamericanos (el segundo puesto luego de Bolivia), sobre productividad laboral, señala que la rigidez es especialmente sobre los denominados costos de cierre, por la razón que fuere y los denominados beneficios laborales, ambas situaciones combinadas, es decir, Panamá ha conquistado lo mejor de los mundos. Esos sobrecostos prácticamente no existen en el mercado laboral de la OCDE más los US.

Por ejemplo, el costo de cierre mexicano podría considerarse alto (en números promedio, 10 meses/indemnización por contratos de 10 años de antigüedad), Panamá más o menos igual. Pero indemnización no es lo mismo que sobrecosto debido a la regulación de protección. La indemnización funciona contra el despido con o sin causa, el sobrecosto regulatorio de protección es muchísimo mayor en el caso panameño (antigüedad, vacaciones, décimo tercer mes, preavisos, seguro educativo). Sin embargo, mientras México otorga 6 días por año trabajado de vacaciones (tomadas luego de concluirse el primer período) incrementándose 3 días por cada ciertos años de antigüedad, en Panamá se deben pagar 30 días de vacaciones apenas concluido el mes 11 de contrato (art.54). En República Checa, una de las regulaciones más rígidas en despido, aunque no por ley, el tiempo de vacaciones es bastante parecido al panameño por ejemplo, aunque se otorgan por período vencido anual (un mes anual por cada 12 meses efectivamente trabajados); pero la indemnización por despido en Chequia es sólo de mes y medio salarial. Y no existen los llamados sobrecostos regulatorios como el panameño con décimo tercer mes, o situaciones como antigüedad y demás cláusulas de protección al trabajador.

Lo que puede leerse como conquista de derechos, en realidad es una barrera muy alta en riesgos empresariales, que podían superarse con resignación en los tiempos que fueron creados por ley y bajo mercados protegidos. Pero hoy día, con la fuerte movilización laboral, trabajos remotos, tecnología aplicable y mercados altamente competitivos, esas conquistas le juegan en contra por ejemplo, a la secretaria que es reemplazada fácilmente por una operadora automática telefónica, al diseñador gráfico que debe competir con un mundo de diseñadores que se ofrecen en Upwork; a los obreros que deben competir con máquinas de impresión 3D concreteras; o como el mismo gobierno ha implementado, esas plataformas llamadas Rosa o similares, que demuestran a cabalidad que no se necesitan operadoras humanas para resolver un problema incluso complejo como un diagnóstico previo.

Y tal como el mismo gobierno ha hecho, lo mismo hacen las inversiones, sean locales o extranjeras; eligen la eficiencia de jurisdicciones donde su exposición al riesgo sea menor. Porque si la empresa requiere reconvertirse, leyes flexibles le ayudarán rápidamente a ello; lo mismo si debe cerrar porque su lectura del mercado fue mala o porque una situación imprevisible, como el Covid 19, lo hacen cerrar, debe poder mantener aún sus recursos para volver a aventurarse en otro emprendimiento y así seguir generando empresas y plazas de empleo. Con el actual Código Laboral, esa situación es imposible hoy día y lo veremos muy pronto en las calles si no se hace nada para emparcharlo con la rapidez que se necesita ahora mismo y mientras tanto ir por una reforma integral.

Concluyendo, el Índice presentado muestra que los países que generan más empleo (y formal), bienestar y calidad de vida para sus ciudadanos, son los que poseen condiciones laborales flexibles. Y que incluso aquellos que poseen buenos indicadores, se esfuerzan más para seguir siendo atractivos a la inversión. Con la Pandemia, si se quiere ser atractivo para la inversión, local o extranjera, compitiendo globalmente por esos escasos recursos, se deberán hacer obligadamente las reformas, y cuanto antes se hagan, mejor, antes de quedarnos sin inversiones y sin empleos.

Desde prácticamente el inicio de las medidas contra el Corona Virus, el latiguillo del gobierno ha sido “conservar los empleos”, al mismo tiempo que regulaba por Decreto, algo ciertamente ya permitido por Ley, sobre la cesantía temporal de los contratos laborales.

Lo cierto es que mientras se cerraban las actividades comerciales consideradas “no esenciales” por el equipo a cargo de gobernar, las empresas en esa consideración, tuvieron que hacer frente a gastos corrientes difíciles de obviar y trazar planes para una reapertura diferente, en tiempos medianamente previstos.

Pero la cuarentena se extendió y demasiado, de 40 días a unos 100 por ahora. Con ello, las consecuencias económico-financieras comenzaron a presionar a dueños y gerentes sobre qué hacer ante un escenario cada vez más incierto y riesgoso.

Y la falsa premisa mientras tanto manteniéndose incólume ante el mismo entorno empresarial. ¿Qué quiero significar con esto? La premisa es falsa porque en primer lugar no se puede decidir en forma uniforme y desde un organismo centralizado, sobre la complejidad y diversidad de una sociedad, (¿acaso para el chichero su actividad no es esencial para alimentar a sus hijos?); y segundo, la premisa sigue siendo falsa porque sin empresas no hay empleos posibles.

Y no se ha hecho nada para preservar la premisa correcta, que es crear las condiciones para dejar que el mercado fluya en un entorno libre y amigable. No se ha hecho nada para que explote y se libere la energía creativa de las personas y se adapten a un entorno altamente riesgoso. Y el castigo cae ahora sobre las empresas, porque se vence su plazo legal para los contratos laborales cesados y ante la incertidumbre, tendrán la horrible disyuntiva si asumir el pasivo laboral que les ha generado la situación o intentar mantener la empresa a flote bajo otros escenarios, esperando una recuperación. Es horrible, porque en las dos situaciones se pierde: si se decide reestructurar, y la negociación no funciona entre empresas y empleados, rige el marco legal actual y la empresa pierde, debe cerrar o irse a litigio. Los empleados tendrán por un tiempo liquidez para pagar sus deudas o consumir nuevamente, pero posiblemente no encontrarán otro trabajo por mucho tiempo, porque no habrá empresas que los generen. Esta situación donde unos ganan y otros pierden, es típica en mercados altamente intervenidos, no así en una sociedad libre donde todos ganan. Es típica en sociedades donde se crean enemigos en lugar de cooperadores. Y mientras el enemigo siga siendo el empresario, no hay sociedad próspera posible.

Esperaba algún anuncio en la vía de migrar hacia mercados más desregulados; un anuncio de una reforma laboral, un anuncio de una reforma fiscal real y un anuncio de desburocratización del sector público, requisitos claves para atraer inversión genuina, sea local o internacional; pero lo único que escuché fue un largo enunciado de préstamos y créditos, que incluso por los montos, no van a contribuir mucho más que para pagar deudas atrasadas de los beneficiarios.

Esta otra falsa premisa, de “estimular el consumo”, choca contra la realidad de una sociedad que ya no tenía capacidad de ahorro al inicio de la Pandemia, y estaba muy endeudada, de acuerdo a los números a la vista proporcionados por la Superintendencia de Bancos de Panamá, de los saldos de préstamo al consumo. Si una familia o una empresa no pueden afrontar un mes sin tener ingresos, implica que no estaban generando ahorros; por algo surgió en forma inmediata la solicitud de moratoria. Y sin ahorro, no hay consumo posible. Lo que el gobierno piensa y piensa mal, es que a estas empresas y personas los préstamos anunciados les van a ayudar. Todo lo contrario, les están arrojando un salvavidas de plomo. Sólo van a contribuir a la falsa sensación de seguridad temporal de que pueden continuar la actividad normal como previa a la Pandemia. Lo cual podrá ser cierto para ciertas actividades, pero no para todas. Nuevamente, la pretensión del conocimiento de cómo funciona la totalidad de la sociedad y sin temor a equivocarse, es lo que causa juegos de suma cero. Y así no funciona la economía. La sociedad no necesita ayudas estatales, necesita que, al igual que Diógenes, no les haga sombra.

Uniendo ambas falsas premisas, un pésimo diagnóstico da como resultado un peor remedio, que sólo va a agravar la enfermedad que no es la del Covid 19. Aunque es tarde, aún hay tiempo para explorar otras ideas, aunque sea para obtener resultados diferentes. Sino, haciendo siempre lo mismo, nos llevará siempre a los mismos resultados: cada vez más con más deudas y sin empleos genuinos o ingresos para honrarlas.

La Comisión Europea puso en marcha ayer «Re-open EU», una plataforma web para apoyar la reanudación en seguridad de los viajes y el turismo en Europa. Ofrece información en tiempo real sobre las fronteras y los medios de transporte y servicios turísticos disponibles en los Estados miembros. La plataforma incluye también información práctica facilitada por los Estados miembros en relación con las restricciones de viaje, las medidas de salud pública y de seguridad, como el distanciamiento físico o el uso de mascarillas, así como otras informaciones útiles sobre las ofertas turísticas a nivel nacional y de la Unión. Esto permitirá a los europeos tomar decisiones responsables y bien informadas sobre cómo gestionar los riesgos persistentes relacionados con el coronavirus cuando planifiquen sus vacaciones y viajes durante este verano y más adelante.

Thierry Breton, comisario de Mercado Interior, ha declarado: «Tras semanas de confinamiento, las fronteras interiores de la UE se abren de nuevo. El sitio web «Re-open EU» que ponemos en marcha hoy permitirá a los viajeros acceder fácilmente a información útil y contribuirá a que puedan planificar su viaje con confianza y disfrutar de una estancia segura. También ayudará a los propietarios de pequeños hoteles y restaurantes, así como a las ciudades de toda Europa, a inspirarse de las soluciones innovadoras desarrolladas por otros».

Mariya Gabriel, comisaria de Innovación, Investigación, Cultura, Educación y Juventud, responsable del Centro Común de Investigación (JRC), ha declarado: «El inmenso y rico patrimonio cultural de Europa es uno de nuestros principales activos. Pero sin la posibilidad de viajar, y con la mayoría de los lugares de interés cerrados en los últimos meses, la cultura y el turismo se han visto notablemente afectados. La plataforma «Re-open EU» ofrece información actualizada y esencial para que podamos empezar a explorar de nuevo Europa de forma segura».

«Re-open EU» forma parte del paquete sobre turismo y transporte de la Comisión, de 13 de mayo de 2020, que se adoptó para restablecer la confianza entre los viajeros de la Unión y contribuir a que el turismo europeo se reanude de forma segura, con las debidas precauciones sanitarias. La nueva plataforma, que también cuenta con una aplicación móvil, constituye un punto de referencia fundamental para cualquier persona que viaje en la UE, ya que centraliza en un único sitio información actualizada de la Comisión y de los Estados miembros. Permitirá consultar información específica por país a través de un mapa interactivo, además de actualizaciones y recomendaciones para cada Estado miembro de la UE. Será fácilmente accesible desde una aplicación o sitio web y estará disponible en las veinticuatro lenguas oficiales de la UE.

La plataforma incluye además información sobre los sistemas de bonos de patrocinio mediante los cuales los consumidores pueden apoyar a sus hoteles o restaurantes favoritos comprando bonos para futuras estancias o comidas cuando estos establecimientos vuelvan a abrir sus puertas, ayudando de este modo al sector europeo de la hostelería y la restauración cuando se levanten las restricciones y se reabran las fronteras. Los bonos de patrocinio ayudan a las empresas a superar las dificultades de liquidez gracias a servicios que se prestarán en el futuro. El importe abonado por el cliente va directamente al proveedor de servicios. Con la creación de esta página específica, la Comisión pretende ayudar a conectar mejor a las empresas participantes con los clientes interesados, especialmente en los viajes al extranjero.

Por último, la plataforma cultural digital de Europa, Europeana pone en marcha Discovering Europe, una colección de obras de arte y fotografías de algunos de los lugares más emblemáticos de Europa. Además, se creará un sitio dedicado al turismo en Europeana Pro para ayudar a los profesionales del patrimonio cultural a descubrir iniciativas de apoyo al turismo en el conjunto de la Unión.

CONTEXTO

El paquete de medidas de la Comisión sobre turismo y transporte en 2020 y en adelante, adoptado el 13 de mayo de 2020, anunció la publicación de un sitio web específico destinado a facilitar a los viajeros toda la información pertinente para desplazarse con seguridad en la Unión. La Comisión también ha anunciado su intención de aprovechar el impulso de los sistemas de bonos de patrocinio y colaborar con las autoridades nacionales y las organizaciones y empresas locales del sector del turismo para multiplicar y ampliar estas iniciativas.

Los ministros responsables de turismo examinaron por primera vez la puesta en marcha de la plataforma específica «Re-open EU» durante su videoconferencia celebrada el 20 de mayo y, en general, acogieron con satisfacción la iniciativa. Desarrollada por el Centro Común de Investigación de la Comisión (JRC), «Re-open EU» ofrece información en tiempo real con unos treinta indicadores en los ámbitos del transporte, la salud pública y el turismo, facilitados por los Estados miembros y completados con datos procedentes del Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC).

El 11 de junio de 2020, la Comisión presentó sus recomendaciones con vistas a un levantamiento parcial y gradual de las restricciones de viaje a la UE después del 30 de junio e instó a los Estados miembros a eliminar las restricciones a la libre circulación y suprimir los controles en las fronteras interiores a más tardar el 15 de junio, teniendo en cuenta la mejora de la situación sanitaria en la Unión y la aplicación por parte de los Estados miembros de medidas de distanciamiento físico y otras medidas sanitarias.

A través de la plataforma, la Comisión también proporciona información pertinente sobre la oferta turística en los distintos Estados miembros, incluidas acciones de la UE como las Capitales Europeas del Turismo Inteligente, los Destinos Europeos de Excelencia (EDEN) y las Capitales Europeas de la Cultura.

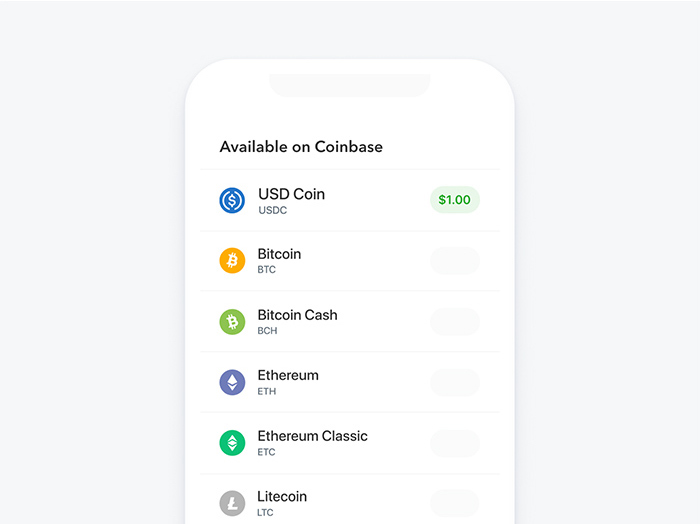

Bank Frick, banco amigable con las criptomonedas, ahora procesa pagos a través de la moneda estable USDC.

Bank Frick, el banco amigable con las criptomonedas con sede en Liechtenstein, ha agregado soporte para una moneda estable por primera vez. El banco ahora permite a sus clientes comerciar y custodiar la moneda estable de USDC, así como procesar pagos en dólares a través de la misma. El banco afirmó que el USDC puede ejecutar pagos en USD más rápido que SWIFT.

USDC está respaldado por CENTER, un consorcio cofundado por Coinbase y Circle. USD Coin (USDC) es un tipo de criptomoneda conocida por ser una moneda estable. Siempre puede canjear 1 USD Coin por un dólar estadounidense, concediéndole así un precio estable. Según el cofundador y CEO de Circle, Jemery Allaire, la incorporación de USDC por parte de Bank Frick es parte de una tendencia creciente entre las instituciones financieras. «Una tendencia que estamos viendo y esperamos que aumente en el próximo año: los bancos regulados agregan soporte para el USDC, que se está convirtiendo en un importante medio alternativo para la transferencia de valor para los bancos», dijo Allaire en un tuit.

«Con la incorporación de USDC, permitimos que nuestros clientes procesen pagos en USD rápidamente y basados en tokens. En comparación con el procedimiento clásico SWIFT, el tiempo de procesamiento se reduce significativamente», dijo Stefan Rauti, jefe de banca blockchain en Bank Frick.

Bank Frick ahora admite un total de diez activos criptográficos: Bitcoin (BTC), bitcoin cash (BCH), litecoin (LTC), XRP, ether (ETH), ether classic (ETC), NEM (XEM), Qtum (QTUM), Lúmenes estelares (XLM) y moneda USD (USDC). El banco dijo que mantiene los fondos criptográficos de los clientes en billeteras «frías» o fuera de línea.

Desde su fundación en 1998, Bank Frick se ha convertido en uno de los bancos de blockchain más importantes de Europa, ofreciendo criptocomercio y custodia para clientes institucionales, mineros y firmas mineras. El banco se aventuró en el espacio criptográfico en 2018. Ahora, ha decidido capitalizar completamente blockchain y crypto, cambiando SWIFT por USDC. El año pasado, también estableció dos filiales de blockchain: Distributed Ventures AG, un programa de incubadora y aceleradora, y The DLT Markets AG, una plataforma de activos digitales para inversores institucionales.

La Sociedad para la Telecomunicación Financiera Interbancaria Mundial, o SWIFT, ha estado en uso por las principales instituciones financieras desde su origen en la década de 1970. Sin embargo, después de la aparición de las criptomonedas, específicamente monedas estables, el omnipresente SWIFT ha encontrado una resistencia severa. Coinbase recorta las recompensas de la moneda estable USDC en casi un 90% Desde el comienzo del año, el USDC ha agregado más de $230 millones a su capitalización de mercado, lo que lo lleva a alrededor de $750 millones. Aunque independientemente de este impresionante crecimiento hasta la fecha, es superado por otras criptomoneda como Tether (USDT), habiendo agregado ésta más de $5 mil millones a su capitalización de mercado total solo en 2020.

Para el mundo financiero y de las inversiones internacionales post Covid, este banco ya está preparado para todos los servicios que requieren las nuevas tecnologías. El Bank Frick es el servicio ideal para empresas establecidas, nuevas empresas e inversores que desean impulsar el negocio de blockchain en un entorno regulatorio seguro. Mientras tanto, en Panamá, el país puesto en listas negras por la misma Union Europea de donde proviene este innovador banco, no logramos avanzar en ningún aspecto que pueda captar la enorme industria criptográfica global.

El Bank Frick enfoca sus múltiples servicios como ventanilla única para respaldar los esfuerzos sostenibles dentro de la industria y ofrece servicios de negociación y custodia para activos criptográficos, ventas de tokens y desarrolla soluciones de estructura criptográfica personalizadas. Incluso ofrecen su experiencia en consultoría y regulación financiera para los activos criptográficos a pares de su industria. ¿Podrían imaginar por unos momentos que todos los stocks panameños en real estate pudiesen comerciarse en el mercado internacional cripto, y poder utilizar la banca local para ello, como hoy pueden hacerse en Liechtenstein? Panamá necesita ser más creativa y valiente para salir de la crisis económica que le quedará luego del virus.