En la guerra declarada contra el COVID-19 hemos perdido territorio en las últimas semanas. Esto se pone de manifiesto principalmente por el notable aumento en el número de contagios diarios y por estar llegando al punto límite del Sistema Sanitario, en cuanto a la capacidad disponible de las unidades de cuidado intensivo, entre otras cuestiones relacionadas que no son noticias alentadoras.

De esta batalla, mucho se habla. Pero mientras tanto, ¿qué está pasando con la otra batalla? La de la Pandemia Económica, que poco se escucha. El avance del enemigo viene en franco crecimiento y el contrataque, ¿dónde está?

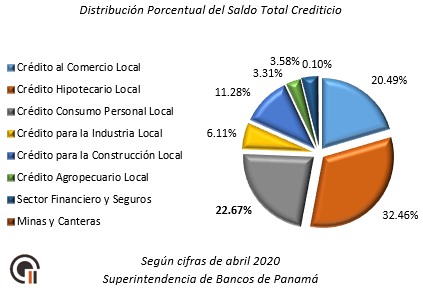

Veamos cómo se encuentra la situación crediticia del Sistema Bancario Nacional en el primer cuatrimestre del 2020, con casi dos meses de impacto del COVID-19, comparado con años anteriores.

Según las estadísticas de la Superintendencia de Bancos de Panamá, el Saldo de Crédito Hipotecario ocupa actualmente el primer lugar con un 32.7% (17,96 Millones) del monto total de crédito, seguido en segundo puesto por el de Créditos al Sector Consumo Personal con un 22.7% (12,129 Millones) y en el tercero se encuentra el Crédito al Comercio Local con el 20.49% (11,340 Millones).

De las ocho tipologías de crédito que componen el Saldo Total del Sector Privado, el 75.6% (poco más de las tres cuartas partes) se concentra en las tres áreas ya mencionadas lo que me lleva a pensar que gastamos mucho, pero que invertimos poco en producción.

En esta ocasión me voy a concentrar en el Saldo de Crédito para el Consumo Personal, que se encuentra distribuido actualmente en Créditos Personales, absorbiendo dos tercios del saldo total (66.8%); el tercio restante se divide entre Tarjetas de Crédito, con el 19.4% y financiamiento para automóviles con el 13.8%.

El volumen de Préstamo Total, viene creciendo en forma prácticamente constante desde el año 2013, con un registro en abril de 43,391 millones, para llegar a los 55,771 millones en el 2020. Por lo que sufrió un incremento diferencial en ocho años de 21,380 millones, con una variación porcentual de 62.8%. (barra en gris del siguiente gráfico 1). Esto representa un crecimiento promedio anual del Préstamo Total de 7.8

En el mismo periodo, el Saldo Total de Créditos para el Consumo tuvo un comportamiento similar, aunque mucho más acelerado.Veamos: En el 2013 el saldo fue de 6,498 millones, aumentando para el 2020 a 12,544 millones. Por lo que sufrió un incremento diferencial en ocho años de 6,046 millones, con una variación porcentual de 93.04%. (barra oscura del gráfico).

Esto representa un crecimiento promedio anual del saldo de crédito para consumo de 11.6%, casi el doble más que el crecimiento promedio del PBI Panameño y poco más (3.8%) del volumen de Préstamos totales.

De aquí se puede decir que el panameño crece en base al endeudamiento y no por su ahorro. Este comportamiento es similar al adoptado por la administración del Estado, tal y como lo dejo entrever el Ministro de Economía hace una semana en su presentación ante los Diputados.

Al comparar el Saldo de Crédito para Consumo con el volumen de Préstamo Total, la relación porcentual (números blancos del gráfico) en el 2013 fue de 18.9% pasando a 22.5% en el 2020, siendo el diferencial para el periodo de ocho años de 3.6%.

Si bien los Saldos en valor absoluto vienen aumentando a un ritmo prácticamente constante desde el 2013, en el primer cuatrimestre del 2020 se denota una leve desaceleración.

En los meses subsiguientes se puede esperarpor un lado, un estancamiento parcial en los Saldos de Créditos, debido a las acciones Covid impulsadas por el Estado (Poder Ejecutivo y Legislativo) que impactan directamente sobre las amortizaciones, provocando una dilación de los plazos de vida crediticios. Cabe destacar que los intereses siguen corriendo: o se pagan ahora o se acumularan al saldo deudor, dependiendo esto de las políticas que apliquen los bancos o la negociación que hagan con sus clientes.

Por otro lado, el Total del Préstamo se verá afectado de la misma manera, debido a la disminución de la oferta crediticia de los bancos (¿no están extrañando las llamadas por teléfono, correos y mensajes?) y de la demanda de nuevos créditos en general por parte de los clientes, que se han visto afectados en sus ingresos por la paralización de la actividad económica, por ende, de su liquidez o capacidad financiera.

Este último punto no solo afecta a la demanda, sino que también pudiera tener un impacto directo en el cumplimiento de los compromisos crediticios asumidos, debido a la disminución de la capacidad de pago de los clientes, reflejándose en el futuro en los resultados de la Calidad del Crédito.

En tal sentido me voy a remitir a la visión de los Bancos que monitorean continuamente los Saldos Vencidos y Saldos Morosos, para reaccionar al riesgo por medio de Provisiones para Prestamos.

En el gráfico se puede apreciar el crecimiento de la Cartera de Préstamos del Sistema Bancario (barras grises), que se han ido incrementando en forma continua desde el 2013 al 2019, sufriendo una caída del 2.25% en el presente año.

Esto último es posiblemente una consecuencia atribuible a la guerra del COVID-19, reflejando la situación de oferta y demanda que comentaba en párrafos anteriores.

En cuanto a la Provisión para Prestamos (barras azules) se ve una cierta tranquilidad entre el 2013 y 2017, con montos que oscilan entre 484 y 712 millones, manteniendo una relación porcentual con el monto de la Cartera cercana o por debajo del 1%. En el año 2018 se denota un importante incremente, sobrepasando los 1,000 millones con una relación porcentual con el monto de la Cartera de 1.40% (0.45% más que el año anterior) para continuar aumentando progresivamente (1.59% en el 2019, 0.19% más) hasta llegar al 2020 a un monto de 1,456 con una relación de 1.89% (0.30 más que el 2019).

Esta reacción de los bancos es posiblemente una consecuencia directa del estado de riesgo latente de los Saldos Vencidos y Morosos, que los obliga a aumentar la provisión cuando aumenta el riesgo, con la finalidad de preservar la salud del Sistema Bancario Nacional.

Aquí se pone de manifiesto que ya el año pasado el Sistema Bancario había identificado un aumento del riesgo y que en el primer cuatrimestre del presente año se está agravando.

Como ya expresé, la capacidad de pago de los clientes se está viendo afectada por la situación del COVID-19, por lo que los riegos de pagos aumentan, así que es lógico esperar que la Provisión Bancaria también aumente.

El aumento de la Provisión no solo perjudica a los bancos, ya que al tener que provisionar más les quita disponibilidad de dinero, sino que también perjudica a los clientes, debido a que frente a la reducción de disponibilidad para préstamos, el dinero se hace más escaso y por ende, caro en el tiempo, es decir que aumentan los intereses.

Por otro lado, mientras se mantenga estable el pago de los intereses generados por los créditos, los bancos no se verán tan perjudicados, ya que las medidas impulsadas hasta el momento, prologan la vida de los créditos actuales. Hoy el problema surge, si la capacidad de pago de los clientes disminuye al punto de no poder hacer frente al pago de los intereses y en el futuro, cuando se supere la crisis del virus, de afrontar los compromisos completos de los saldos adeudados.

Esperemos los resultados de los próximos meses de mayo y junio, en donde se reflejará la real situación económica del país en Pandemia, por lo que se podría augurar un agravamiento en la situación Crediticia de Panamá.

Por el momento no queda otra que seguir adelante, poniendo los privados lo mejor que tenemos para sobrevivir; es difícil pero se debe tratar de pagar lo que la salud financiera le permita, no postergar ni dilatar hacia adelante si tiene capacidad de pago ahora mismo. Tener un presupuesto es clave, especialmente ahora. Para administrar su presupuesto, debe identificar sus ingresos probables de aquí al próximo año y los gastos indispensables, por ello es importante identificar sus necesidades versus sus deseos, tomando muy en cuenta que tradicionalmente los próximos meses siempre han sido los de mayor gasto en Panamá y este año no deberían serlo lastimosamente. Durante este período incierto, trate de evitar pedir prestado dinero adicional tanto como sea posible. Si debe pedir dinero prestado, asegúrese de comprender el costo de los diferentes productos de crédito antes de tomar una decisión, y pida prestado solo lo que necesita.

Si la iliquidez o el efectivo disponible está siendo algo dificultoso de obtener, entonces es posible que deba considerar una estrategia más agresiva para salir de la deuda. Busque opciones para la consolidación de deudas o comuníquese con un asesor de crédito para analizar sus opciones con un profesional calificado.

Asegúrese de comparar todas las opciones de préstamo y sus costos, tasas de interés y plazos de reembolso antes de elegir un producto de crédito. De lo contrario, contratar un nuevo crédito costoso ahora podría crearle más problemas financieros en el futuro.

Una recesión económica como la estimada, va a conducir a un mayor desempleo, lo que significa menos seguridad laboral para todos. En este tipo de economía volátil, es mejor tomar medidas para reducir la mayor cantidad de deuda posible. Esto elimina las facturas de las que debe preocuparse y los pagos de deudas que están consumiendo ingresos.

Los efectos económicos a largo plazo de COVID-19 pueden ser de largo alcance. Es posible que desencadene otra recesión global. Con eso en mente, es importante apuntalar sus finanzas contra la inestabilidad económica a largo plazo.

Si se encuentra en situación de quiebra, cierre o necesita saber cómo enfrentar o gestionar su empresa en la incertidumbre, no dude en consultarnos en Goethals Consulting. Este asesoramiento es online en tiempo real y por un máximo de 50 minutos por sesión. Para concretar su cita, escríbanos a info@goethalsconsulting.com o llamar a 6229-2530 o 6679-2750.

Deja una respuesta