En la batalla contra el “COVID -19” las personas y los gobiernos han tomado medidas para contrarrestar los efectos sanitarios de este virus, teniendo como consecuencia una drástica disminución de las ventas de productos y servicios en la mayoría de los sectores productivos, y un aumento en unos pocos sectores relacionados directamente con suministros de “armas y pertrechos” para el combate emprendido.

Si bien se puede estar controlando los efectos sanitarios, qué pasa con los efectos económicos y financieros, que por un lado impactan a los cuentapropistas, las empresas y los negocios en general que dependen de los ingresos generados por venta de productos y servicios, y por otro al personal asalariado que depende de la sobrevivencia de las fuentes laborables.

Este impacto negativo es muy difícil de estimar en términos generales, por la multiplicidad de variables que intervienen y las características propias de cada sector, industria u organización, como así también el estado de salud económico y financiero de éstas.

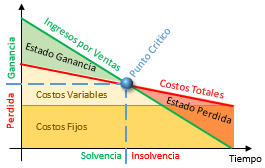

Para poder aproximarnos a un dimensionamiento de este problema voy a plantear casos hipotéticos analizándolos bajo los conceptos de Estructuras de Costos y de Punto de Equilibrio o de Apalancamiento Cero como herramientas estratégicas claves utilizadas a la hora de determinar la viabilidad o solvencia de un negocio en el tiempo.

Para ello voy a considerar a los Ingresos por Ventas (IV), los Costos Fijos (CF), los Costos Variables (CV) y las Utilidad (U) como variables consolidadas en términos porcentuales, para determinar el Punto de Equilibrio (PE) con el plazo estimado para entrar en un estado de pérdida e insolvencia, que en esta ocasión lo llamare Punto Crítico (PC).

Modelo de Punto de Equilibrio

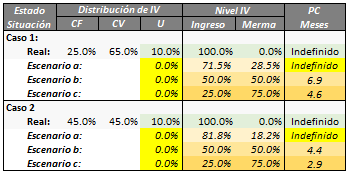

Los Estados de Situación analizados son:

- “Real” para determinar la línea base de los últimos 12 meses anteriores al inicio de la aparición del COVID-19.

- “Escenario a” para determinar cuál es la disminución máxima del volumen de Ingresos por Ventas (IV) promedio de un año antes de entrar en un Estado de Pérdida e Insolvencia.

- “Escenario b” para determinar el tiempo en que se llega al Punto Crítico en donde se inicia el Estado de Pérdida e Insolvencia, cuando el volumen de Ingresos por Ventas (IV) promedio disminuye un 50%.

- “Escenario c” para determinar el tiempo en que se llega al Punto Crítico en donde se inicia el Estado de Pérdida e Insolvencia, cuando el volumen de Ingresos por Ventas (IV) promedio disminuye un 75%.

Para los “Casos 1 y 2” voy a considerar organizaciones saludables con una Utilidad (U) supuesta del 10% sobre su volumen de Ingresos por Ventas (IV), variando entre ellas los Costos Fijos (CF) con un aumento del 20% con su correlación sobre los Costos Variables (CV). tal y como se muestra en el siguiente cuadro con sus resultados por escenario.

Cuadro #1

Bajo estas condiciones una empresa puede soportar entre un 28.5% y 18.2% de disminución de su volumen de Ingresos por Ventas (IV) manteniendo su estructura actual por un tiempo definido pura y exclusivamente por la voluntad de los dueños accionistas.

Si los Ingresos por Venta (IV) cayeran al 50% la empresa puede sobrevivir por un período que oscilaría entre los 7 y 4.5 meses antes de entrar en un estado de pérdida e insolvencia.

Si cayeran al 75%, sobreviviría entre 4.5 a 3 meses.

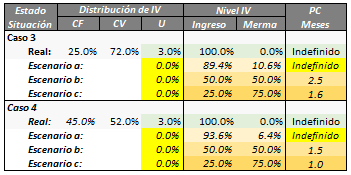

En el próximo cuadro se muestran los resultados por escenarios bajo las mismas consideraciones anteriores para los “Casos 3 y 4” en donde se toma en cuenta organizaciones con una Utilidad (U) baja del 3%

Cuadro #2

Como es lógico, empresas cuya utilidad actual es baja, se encuentran débiles y vulnerables para afrontar los efectos económicos y financieros de esta crisis, por lo que los márgenes operativos se reducen. Estas pueden soportar entre un 10.6% y 6.4% de disminución de su volumen de Ingresos por Ventas (IV) manteniendo su estructura actual.

Si los Ingresos por Venta (IV) cayeran al 50% la empresa puede sobrevivir por un período que oscilaría entre los 2.5 y 1.5 meses antes de entrar en un estado de pérdida e insolvencia.

Si cayeran al 75%, sobreviviría entre 1.5 a 1 mes.

En términos generales, dentro de estos rangos estaría trabajando en la cercanía o en el del límite de la frontera que separa una situación de ganancia/pérdida y solvencia/insolvencia, sin la oportunidad de poder absorber ningún otro tipo de evento económico negativo imprevisto.

Cabe señalar que estos rangos varían sustancialmente de acuerdo al estado de salud económica/financiera actual de la organización y la eficiencia operacional/administrativa de su estructura de Costos Fijos y Variables.

Bajo este panorama, creo que nos encontramos frente a otro enemigo potencial, “La Quiebra Económica”, cuya posibilidad de ocurrencia aumenta cada día que pasa y se extiende el lockdown debido a la imprudencia de muchos irresponsables que no se quedan en sus casas.

Al igual que el peligro de propagación descontrolada del Corona Virus, si no se toman medidas asertivas y bien dimensionadas podemos estar en las puertas de una nueva PANDEMIA ECONOMICA que puede tener consecuencias tanto o más trágicas que la sanitaria actual. Pero siempre hay luz en la oscuridad, se cierran ciclos y se abren otros. En próximas entregas estaré analizando distintos escenarios para nuevos negocios en ciernes.

Si se encuentra en situación de quiebra, cierre o necesita saber cómo enfrentar o gestionar su empresa en la incertidumbre, no dude en consultarnos en Goethals Consulting. Este asesoramiento es online en tiempo real y por un máximo de 50 minutos por sesión. Para concretar su cita, escríbanos a info@goethalsconsulting.com o llamar al 302-2862, 6229-2530 o 6679-2750.

Deja una respuesta