La pandemia, pero especialmente el lockdown draconiano, está generando ya mismo, graves dificultades económicas para mantener el régimen ya no de crecimiento, sino de estabilidad económica. En mi anterior artículo, hice un planteo sobre las tres reformas necesarias para enfrentar el día después. Ya me he referido en la primer parte a la Desburocratización del Gobierno y paso a explicar a continuación la II Reforma, referida al ámbito laboral.

La globalización de la competencia y el aumento del desempleo, deben movilizar al gobierno a buscar un gran consenso entre trabajadores (hoy mayormente desempleados), sindicatos y empresas para comenzar la senda reformista en materia laboral. La segunda gran reforma es necesaria si queremos ser atractivos en la oferta de “marcos institucionales” al mundo y evitar una caída catastrófica en nuestros indicadores, y por ende, la inversión, sea local o extranjera. De continuar la persistencia de este rígido sistema, pensado en y para un contexto diferente, no sólo será un obstáculo para la creación de empleo, sino que además dificultará la adaptación de las condiciones de trabajo al cambio organizacional y tecnológico que se avecina post pandemia.

La regulación laboral panameña es de las más rígidas de la región. En el plano de las relaciones individuales de trabajo se destaca el privilegio a los contratos por tiempo indefinido y la fijación de fuertes indemnizaciones al despido. Sumado a ello la profusa y detallada regulación de las condiciones de trabajo por medio de leyes de carácter general. En el plano de las relaciones colectivas, el monopolio legal de la representación sindical y la negociación colectiva centralizada en torno de grandes sectores de actividad, como puertos, aviación, construcción, etc. Adicionalmente, los altos costos extra-salariales resultantes de las contribuciones obligatorias de las empresas y los trabajadores con destino principal al régimen de seguridad social y al sostenimiento de los servicios de salud provistos por la Caja del Seguro Social.

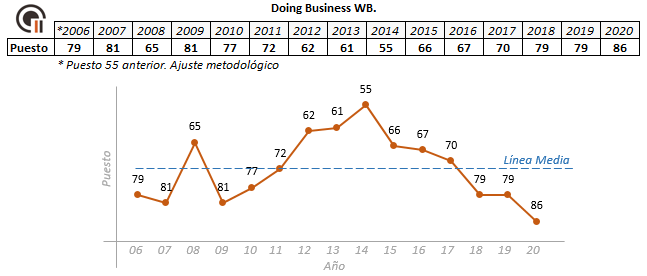

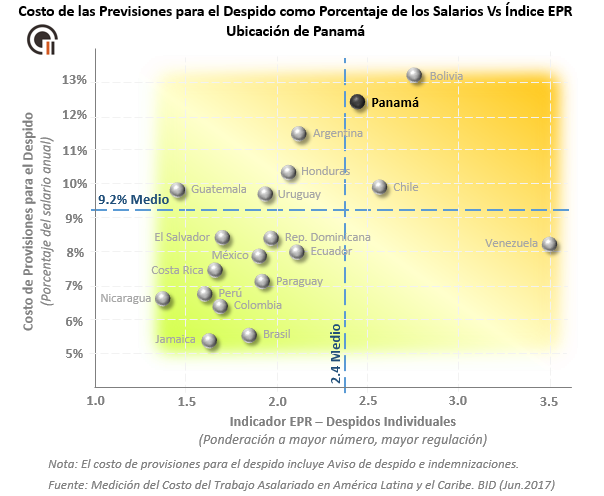

Comparativamente en la región, de acuerdo al informe del Banco Interamericano de Desarrollo (BID) Medición del Costo del Trabajo A salariado en América Latina y el Caribe, Panamá sólo es superada por Bolivia, en rigidez regulatoria y costo laboral por despidos combinados. A nivel regulatorio, sólo es superada por Venezuela y por Chile, pero en Chile el costo asociado es menor, lo mismo que Venezuela.

Con respecto al costo no salarial/ PIB, Panamá (51 %) se sitúa por encima de las dos medias regionales también (49,5 %). Con respecto a los costos no salariales asociados al trabajo, Panamá sólo es superada por Argentina que tiene el nivel máximo de la región. Y con respecto al indicador de PIB por trabajador, Panamá tiene un indicador superior a la media de la región, sin embargo, Trinidad y Tobago tiene casi el doble de aporte al PIB debido al costo salarial que se sitúa por debajo de la media.

La tarea por delante es mover a Panamá a cuadrantes verdes, por debajo de la media. ¿Por dónde comenzar? Planteando los lineamientos de una real y efectiva flexibilidad laboral (nuevas formas de contratos flexibles), la disminución de los costos laborales (reducción del costo de los despidos y la baja de las cargas patronales en materia de pago de indemnizaciones) y la libre elección o afiliación sindical.

«Trabajo esclavo, precariedad laboral, derechos inalienables, neoliberalismo, explotación», son parte de un extenso diccionario folklórico dominado por el sindicalismo y un ala progresista que hace callar a cualquiera que quiera demostrar que hace tiempo ya que el Estado empleador terminó reemplazando un auténtico mercado laboral que no funciona (debido a las restricciones laborales) llenándolo de empleados improductivos, culpables entre otras cosas, del crónico déficit fiscal. El sector privado panameño genera cada vez menos empleos por la rigidez, la litigiosidad, la conflictividad y los altos costos que forman este verdadero cepo laboral definido por los propios sindicatos en la mayor parte de los casos. Prueba de ello es la necesidad de establecer Contratos Ley especiales para cada inversión extranjera que quiere establecerse en el país. Una excepción a la vara común que deben soportar sobre todo pequeñas y medianas empresas, así como los noveles emprendedores de esta era tecnológica.

Los lineamientos básicos de una Reforma deberían concentrarse en menos contratos. El actual Código, con cantidad de modalidades de contratación debe reducirse a pocas y efectivas fórmulas, sean los contratados nacionales o extranjeros. La libertad sindical, esto es, afiliarse o no, aportar o no, o la cantidad de sindicatos, debería quedar garantizado.

Por el lado de los costos laborales,

- En cuanto a las remuneraciones, se debería poder pactar con la empresa desde la estructura, oportunidades y hasta la forma de pago.

- El monto de los salarios no debería ser inferior al de los mínimos legales a la fecha. Los incrementos salariales que se fijen es potestad de cada empresa y deberían ajustarse a las pautas de productividad, eficiencia y racionalidad.

- La extensión de las vacaciones, las formalidades, los requisitos y oportunidades de goce, el tiempo y el pago, las debería fijar cada empresa.

- El sistema de licencias los debería definir cada empresa.

- La jornada de trabajo, debe poderse cambiar la duración y ser definida por cada empresa, de acuerdo a sus necesidades.

- Las mayores horas trabajadas se deben pagar como las tradicionales horas extras.

- En cuanto a las indemnizaciones, se podrá definir por empresa la extensión y modalidades para el preaviso y montos de las indemnizaciones por despido.

Es necesario reducir el impuesto al trabajo; ningún país que se pretende competitivo, puede mantener las cargas sociales que tiene Panamá. Y tenemos que hacer un enorme esfuerzo para invertir en la capacitación de la gente, no de los sindicatos o sus afiliados solamente.

Ello nos lleva a otra reforma en conjunto a paralela a ésta, que es abordar el sistema de seguridad social en cuasi quiebra y fuertemente desacreditado en la opinión pública.

Desde que se estableciera como sistema de carácter nacional y basado en la solidaridad inter-generacional ,el régimen previsional no fue modificado sustancialmente hasta mediados de los años 2000. El proyecto en elaboración estaba inspirado en la reforma chilena de 1980 y se proponía sustituir en el largo plazo el antiguo sistema público de reparto por otro de capitalización individual. Al ser una reforma a medias, tres pilares, quedó pendiente lo importante del sistema chileno, que es fundamental, que estos fondos son administrados por gestores privados de pensión.

Esta reforma previsional según el modelo chileno reviste de un fuerte valor simbólico (reconocer que los aportes al sistema son privados pero contradictoriamente administrados por el sector público), al tiempo que ofrece a los empresarios, sindicatos y banqueros, nuevas oportunidades de negocios a través de los fondos privados de pensión. ¿dije sindicatos? sí, sindicatos ingresando en negocios que tradicionalmente han sido manejados por banqueros o empresas administradoras de fondos.

La administración de los fondos de capitalización pueden quedar a cargo de sociedades constituidas a ese único fin, pero la recaudación de los aportes y para vencer la resistencia inicial, seguiría a cargo del Estado, que luego los giraría a cada entidad. El Fondo de Jubilaciones y Pensiones debe conformar un patrimonio independiente y distinto del patrimonio de las AFP y sus bienes y derechos deben ser inembargables y destinados a generar las prestaciones establecidas por ley. Las AFP cobran comisiones libremente establecidas, a cargo de los afiliados. Las inversiones de los fondos se efectuarían según un menú definido de instrumentos de inversión, debiendo estar todas las inversiones autorizadas por la Superintendencia. Los trabajadores contarían con la opción de traspasar sus aportes capitalizados a otra AFP en tiempos a definir y para fomentar la competencia entre ellas para beneficio del empleado.

El acceso a estos ahorros privados de largo plazo que implicaría el sistema de capitalización sería un poderoso incentivo para la reacción favorable del sector de los bancos y las entidades financieras y de seguros, creación de instrumentos de inversión diversificados, sofisticados y un mercado secundario vigoroso. Sería dinamizar el tan alicaído sector de servicios que supimos ostentar.

Vayamos un poco a la región para ver si ha habido experiencias recientes en temas laborales. Primero, una aclaración de datos: los números presentados más arriba son los últimos disponibles, y son anteriores a la Reforma Laboral implementada por Brasil. La reforma brasilera se produce en el 2017, con 17.082 sindicatos en contra, pero con una caída de su PIB del 3,6 %, su recesión más grave en varias décadas y un indicador de desempleo cercano al 13,1 %, que fueron lo suficientemente convincentes para que la misma fuera aprobada por amplia mayoría.

Los principales puntos de la reforma en Brasil son 1- Prevalecen los acuerdos por empresa y a nivel individual sobre las convenciones colectivas de empresa y por actividad. Permite adaptar condiciones laborales a realidades de cada sector y empresa y fortalecer el vínculo entre costo laboral y la productividad. 2- Permite acuerdos individuales para negociar fraccionamiento de vacaciones, pautas y jornada laboral y otras condiciones de trabajo.3- Se crea la figura de trabajador autónomo o monotributista que pueda prestar servicios a un único empleador pero sin el vínculo laboral permanente. 4- Determina que la contribución a los sindicatos pasa a ser voluntaria. 5- Crea nuevos tipos de contratos de trabajo y flexibiliza los procesos de contratación. El tiempo parcial puede ser de hasta 30 hs semanales, sin hora extras o de 26 hs semanales con hasta 6 hs extras. 6- Elimina la obligatoriedad de negociar con los sindicatos despidos colectivos. 7- Se flexibilizan las condiciones de desvinculación.

Los primeros seis meses de reforma brasileña no redujo ni amplió los empleos, aunque sí hubo enormes cantidades de despidos laborales de común acuerdo, aumentó de 805 en noviembre del 2017 a 12.256 en abril del 2018, pero simultáneamente comenzaron a emplearse miles de personas que estaban en el mercado informal (con ello, ya podían acceder al mercado formal del crédito). También ha sido muy fuerte la caída de los juicios laborales iniciados por los trabajadores, que se redujeron 46% entre noviembre de 2017 y abril de 2018 en comparación con el mismo período 12 meses antes. De acuerdo al magistrado Ives Gandra da Silva Martins Filho, magistrado del Tribunal Superior del Trabajo (TST), con la reforma laboral de Brasil se crearon 500 mil puestos de trabajo. Finalmente, la tasa de desempleo ha ido reduciéndose lentamente hasta el 11.9 estimado para este año por la Organización Internacional del Trabajo (ILO). Lastimosamente, el Covid-19 afectará seguramente el camino emprendido de la Reforma, que incluso sin esa irrupción, aún es demasiado temprano para evaluar en su verdadera dimensión.

Consideración especial sobre el salario mínimo.

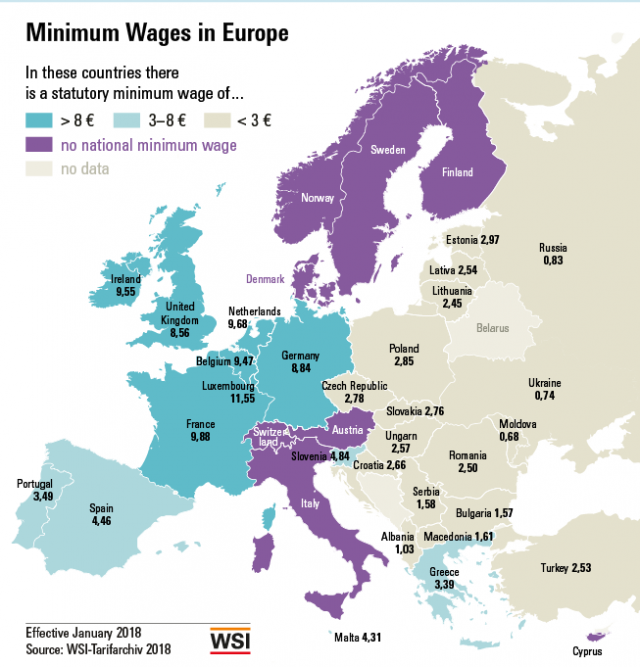

Miremos un poco los números proporcionados por los últimos informes de la Organización Internacional del Trabajo. La parte I del Informe Mundial sobre Salarios 2017 muestra que tras la crisis financiera del periodo 2008-2009, el crecimiento del salario real mundial comenzó a recuperarse en 2010, pero se desaceleró a partir de 2012, para caer en 2015 del 2,5 por ciento al 1,7 por ciento, su nivel mínimo en cuatro años. Ello marca un menor crecimiento salarial a escala mundial. Sin embargo, cuando el índice comienza a descomponerse, los países emergentes son los que acusan el peor comportamiento y en cambio, en los países desarrollados el crecimiento salarial ascendió. Entre los países desarrollados del G-20, el crecimiento salarial real trepó del 0,2 por ciento en 2012 al 1,7 por ciento en 2015, la tasa más elevada en el último decenio. El mismo informe señala: “Buena parte de estas tendencias se explica por el crecimiento salarial más acelerado en los Estados Unidos y Alemania”. Casualmente, estos países no poseen en su legislación un salario mínimo. Mejor dicho, no existe en casi todos los Estados de los Estados Unidos y, al momento de la medición, Alemania aún no había establecido el salario mínimo que introdujo Angela Merkel.

Regresando al Informe, pero esta vez el último disponible 2018/2019, el crecimiento mundial de los salarios en 2017 no solo fue menor que en 2016, sino que registró la tasa de crecimiento más baja desde 2008, situándose muy por detrás de los niveles alcanzados antes de la crisis financiera mundial. El crecimiento mundial de los salarios en términos reales (es decir, ajustado por la inflación) disminuyó del 2,4 por ciento en 2016 a un mero 1,8 por ciento en 2017. En Europa la tendencia fue seguir disminuyendo hasta alcanzar un crecimiento cercano a cero en el 2017 por razón del crecimiento menor de los salarios en países como Alemania y Francia, y de la disminución de los salarios reales en España e Italia. ¿Es demasiado casual atribuir este comportamiento a la introducción del salario mínimo en Alemania? Son preguntas por ahora.

Aún se están analizando los efectos de la imposición del salario mínimo en Alemania, pero ya hay algunos estudios, como el de Oliver Bruttel, economista y director del centro de negocios e información para salarios mínimos en Berlín, que explicaba en un trabajo publicado en 2019 que «nuestra investigación sugiere que el nuevo umbral salarial ha llevado a un aumento significativo en los salarios por hora para aquellos que ganaron menos de 8,50 euros por hora antes de la introducción del salario mínimo. Sin embargo, este aumento en los salarios por hora no se traduce completamente en un aumento en los salarios mensuales, ya que la evidencia disponible sugiere que las horas de trabajo se han reducido al mismo tiempo».

Este experto argumenta que incluso cuando algunas investigaciones encontraron algún efecto en el empleo, ya sea positivo o negativo, su tamaño ha sido insignificante en relación con el número total de empleos. Además, este experto añade que «como en otros países, el salario mínimo no ha ayudado a reducir la dependencia del bienestar y el riesgo de pobreza… mientras que las empresas que tuvieron que aumentar los salarios porque pagaban a algunos de sus empleados menos que el salario mínimo antes de 2015 vieron disminuir sus beneficios».

En Europa, Dinamarca, Suiza, Italia, Chipre, Austria, Noruega, Islandia, Finlandia y Suecia no existe un salario mínimo establecido por ley, pero los trabajadores de los países nórdicos disfrutan de unos salarios medios comparativamente más altos. En 2019, los empresarios daneses pagaron unos mínimos de 16 dólares por hora por trabajador; una de las remuneraciones por hora más alta de la UE.

En las Américas, el salario mínimo mensual ha aumentado en gran parte del continente en el 2020 para preservar el poder adquisitivo de la población, cerrar brechas sociales y hacer frente a la devaluación de algunas monedas. Sin embargo, tener un salario mínimo legal no va acompañado en buena parte de los casos, a la productividad del país. Por ejemplo, tomando las referencias del último estudio comparado en la región, del 2017, nos revela cifras como las siguientes: Panamá es menos productiva que Chile, pero su salario mínimo es mayor. A su vez, Trinidad y Tobago con un salario mínimo mucho menor al panameño, es considerablemente mucho más productivo que Panamá.

Por otro lado, si el salario mínimo se fija por encima de lo que trabajadores con muy pocas habilidades o experiencia, pueden aportar al empleador, éstos continuarán sin conseguir el puesto y se verán obligados a dedicarse a algún trabajo informal. Panamá tiene un gran porcentaje, casi 45 de cada 100 personas ocupadas, exactamente 716,113 personas, en empleos informales, según la última Encuesta del Mercado Laboral del 2019. Nadie es informal voluntariamente. La informalidad, en todas partes del mundo, es causada por las malas leyes y el exceso de regulaciones.

Es imposible una estrategia de mercado y competitividad internacionales manteniendo relaciones de trabajo propias de una economía intervenida o estatizada de los 70s, especialmente ahora en un escenario post pandemia y una situación de grave emergencia económica. Las demoras en tomar ciertas medidas para adecuar nuestro sistema laboral, agravarían el desempleo. Este debate se funda en la necesidad de construir sistemas laborales compatibles con el objetivo de defender el empleo existente y de crear nuevos puestos de trabajo, adaptándose a los cambios y poniendo énfasis en la formación profesional.

Posiblemente habrá grupos que se perciben perdedores de las reformas y con poder de veto en el proceso decisorio, pero si prestan atención a lo expuesto más arriba, deberían poder transformar este escenario perdedor, en una auténtica situación de ganancia para todos, donde se logre dejar atrás la crisis por medio de la estabilización de la economía. Sino, como dijera el Premio Nobel de Economía Gary Becker, nos sucederá que «Cuando el salario no se ajuste a la productividad, la productividad se ajustará al salario».