Desde los inicios del Bitcoin, allá por el 2009, hemos visto sólo dos oportunidades en que se produjo un fenómeno denominado «Halvings de Bitcoin» (o Halvenings) y en ambas ocasiones se produjo un impacto sobre el precio de Bitcoin.

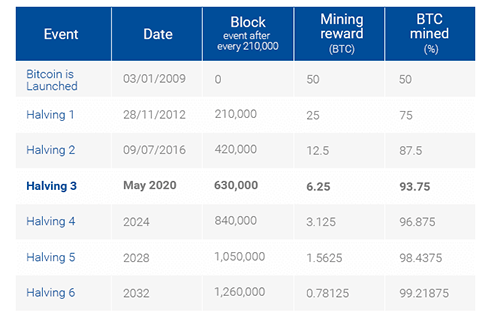

¿Pero qué es un Halving? Un Halving de Bitcoin ocurre cuando la tasa a la que se crean nuevas unidades de Bitcoins se reduce a la mitad y esto ocurre aproximadamente cada 4 años. Las divisiones de Bitcoin están programadas para que ocurran cada vez que se minen 210.000 bloques, que coincide con esos 4 años aproximadamente. Uno de los últimos Halving de Bitcoin está teniendo lugar durante este mayo de 2020, posiblemente el día de circulación de este artículo.

Esto significa que el número de bitcoins (BTC) que ingresan en circulación cada 10 minutos (conocidos como recompensas en bloque) disminuirá a la mitad. En 2009, el sistema comenzó con una recompensa de 50 unidades (BTC) cada 10 minutos. Actualmente, y luego de dos halvings, se distribuyen 12.5 BTC cada 10 minutos. De esos 12,5 (recompensa en la actualidad) pasará a 6,25. Este proceso finalizará cuando se termine de minar el total de 21 millones de bloques Bitcoin que pueden ser generados por la red. «Las monedas tienen que distribuirse inicialmente de alguna manera, y una tasa constante parece ser la mejor fórmula» fue simplemente la única explicación que Satoshi Nakamoto, el supuesto creador del Bitcoin, dejó escrito.

Un breve repaso a lo que es la minería.

Un bitcoin es creado a través de la verificación de transacciones en la blockchain. Este proceso de verificación, que se realiza a través de potencia computacional se denomina minería.

Estas computadoras con mucha potencia de cálculo resuelven problemas matemáticos muy complejos llamados hash puzzles. El objetivo del minero es resolver este rompecabezas antes que el resto de los mineros y verificar el siguiente bloque de transacciones añadido al blockchain. Una vez que todas las transacciones son verificadas y añadidas al blockchain, el minero es recompensado con bitcoins. Este sistema de verificación y recompensa se llama proof-of-work (PoW).

Cuando bitcoin comenzó, se podía minar directamente desde una computadora personal. Sin embargo, ahora la minería de bitcoin requiere mucha potencia de cómputo, todas trabajando en conjunto para resolver los hash puzzles. A este grupo de computadoras se les conoce como pools de minería. Hoy día, estos pools se han vuelto populares porque cualquiera que cuente con poder de cómputo adicional disponible puede unirse a la red y minar criptomonedas con otras computadoras.

¿Cómo impactará el Halving de Bitcoin a su precio?

Actualmente estamos viviendo en un panorama económico muy diferente al de los últimos eventos de Halving: ¿qué puede significar esto para el precio de Bitcoin después del Halving, sobre todo, teniendo en cuenta que con menos oferta, hay mayor demanda? Inicialmente y como primera conclusión, se espera que el valor de cada Bitcoin aumente.

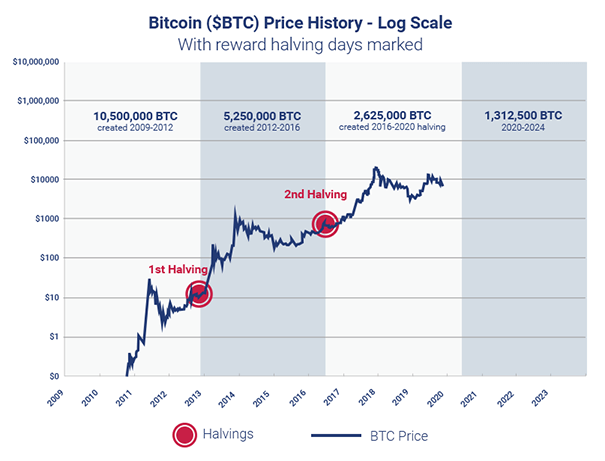

Después de los Halvings pasados, el precio de Bitcoin frente al dólar americano siempre ha aumentado. Por ejemplo, después del evento de Halving de 2012, el precio de BTC/USD se disparó desde unos 11 dólares a más de 1000 dólares en un solo año , es decir, se multiplico por 80. Después del Halving de 2016, el precio de Bitcoin aumentó de nuevo; BTC permaneció en el rango de precios de $580-700 durante un par de meses antes de aumentar lentamente hacia el final del año hasta el nivel de $900.

Sin embargo, es importante señalar que la demanda de Bitcoin puede fluctuar drásticamente y que las circunstancias alrededor de cada Halving son muy diferentes. Esto significa que no es nada fácil atribuir un movimiento de precios alcista o bajista a un evento específico de «Halving».

Algunos analistas piensan que debido a que el «Halving» va a tener lugar en medio de un colapso global, esto puede resultar en un aumento de la demanda. Sin embargo, es importante recordar que, dada esta crisis mundial del Covid-19 , sin precedentes, esto son sólo especulaciones.

Quizás lo que siempre es importante recordar es que este evento sirve como un recordatorio de que el suministro de bitcoin es limitado. Es una visión macro, pero es muy importante. El 11 o 12 de mayo, el suministro anual de bitcoins disminuye de 3.7% a 1.8% con más del 87% de bitcoins minados. Por esta razón, bitcoin es conocido como oro digital y se considera un activo escaso.

Tabla con información de los halvings de Bitcoin previos y proyectados.

Los pros y los contras del Halving de Bitcoin

A primera vista, los Halvings podrían percibirse como un evento negativo, especialmente para los mineros de Bitcoin. Sin embargo, para los inversores y traders puede haber impactos positivos en los eventos de Halving.

Como el precio de Bitcoin tiende a aumentar después de cada Halving, los propietarios de Bitcoin generalmente sienten los efectos positivos; el valor de sus activos generalmente aumenta.

Los eventos de «Halving» tienden a ser algo bueno para la demanda de Bitcoin, ya que la oferta cae y esto puede considerarse un detonador positivo para el futuro de Bitcoin y las otras altcoins.

Sin embargo, hay algunos efectos negativos que deben considerarse del «Halving» de Bitcoin. Algunos analistas han pronosticado que otras altcoins pueden sufrir efectos negativos como resultado del Halving; después de la corrida alcista de Bitcoin en 2019 muchas de las altcoins más pequeñas vieron efectos negativos cuando sus inversores se enfocaron en Bitcoin.

También existe el riesgo de que Bitcoin pueda sufrir un gran colapso si los mineros venden sus recompensas debido a la repentina duplicación de los costos (recuerden, las máquinas, la electricidad, la infraestructura, los pools, etc) en los que incurrirán al minar.

Generalmente la volatilidad aumenta antes y después del evento. Los traders especializados suelen utilizar la volatilidad a su favor, por supuesto; sin embargo, las fluctuaciones salvajes de los precios también pueden hacer difícil determinar un patrón en la fijación de precios, lo que en consecuencia hace más difícil implementar una estrategia de negociación exitosa, sobre todo, para aquellos novatos que ingresan al mundo criptográfico tentados o atraídos por el boom de noticias que suelen ocurrir en los días previos y post al halving.

Posible impacto del Halving en los precios del Bitcoin

Los eventos de Halving anteriores, condujeron a un alza en el precio de Bitcoin. El primer Halving hizo que el precio de BTC subiera de $11 a $1.100, y el segundo Halving hizo que el valor de Bitcoin aumentara de $600 a $20.000 en 18 meses. Sin embargo, las circunstancias que rodean a cada Halving pueden ser diferentes y la demanda de Bitcoin puede fluctuar enormemente, particularmente durante la pandemia actual que ha demostrado ser un test económico incluso para los activos más «estables».

Mientras que algunos creen que Bitcoin puede ir en la misma dirección que las acciones bursátiles y otros activos en cuanto a tener a los inversores liquidando sus participaciones en efectivo, otros tienen la esperanza de que la disrupción del mercado combinada con el Halvening puede ocasionar que el precio de Bitcoin supere sus máximos de 2017, y alcanzar los $20.000 o más allá aún.

Impacto del Halving en el precio de BTC/USD en el pasado:

¿Cómo impactará el Halving de Bitcoin a los mercados criptomonedas?

En términos del mercado de criptomonedas, el Bitcoin tiende a ser la punta de lanza de un mercado más amplio. La mayoría de las criptomonedas principales parecen aumentar cuando Bitcoin aumenta durante un tiempo razonable, llegando a la conclusión de que los períodos alcistas de altcoins, como Ethereum y Litecoin, y los períodos alcistas de Bitcoin pueden estar correlacionados positivamente. Aunque la economía global está en caos, y casi todos los activos están sufriendo como resultado de ello, los propietarios de Bitcoin pueden potencialmente ser beneficiados una vez más de las recompensas del próximo Halving. Y si a ello le sumamos que los diferentes Bancos Centrales del mundo están operando en sentido contrario, emitiendo y degradando el ahorro ciudadano,este hito del halving no es un dato menor . La diferencia del Bitcoin con el resto de monedas nacionales es que mientras el Bitcoin le pertenece sí y sólo sí al dueño de las llaves públicas y privadas, el dinero fiat depende de las políticas monetarias del gobierno de turno. Mientras el dinero fiat sigue creciendo, el halving en el Bitcoin significa su cada vez mayor escasez.