El ímpetu del crecimiento continúa, pero la menor disponibilidad y el encarecimiento del financiamiento ralentizarán las economías de América Latina mientras la inflación siga siendo elevada. Las prioridades de política económica son restaurar la estabilidad de los precios y mantener la sostenibilidad fiscal, además de proteger a los grupos vulnerables.

13 de octubre de 2022

Los países de América Latina, que siguen bajo los efectos de dos shocks anteriores: la pandemia y la invasión de Rusia a Ucrania, se enfrentan ahora a un tercer shock: el endurecimiento de las condiciones financieras mundiales.

Hasta ahora, el ímpetu del crecimiento fue positivo, reflejando el retorno de los sectores de servicios y el empleo a los niveles previos a la pandemia, y condiciones externas favorables —precios altos de las materias primas, demanda externa y remesas sólidas, y repunte del turismo. Esta situación ha dado lugar a varias revisiones al alza del crecimiento este año.

Pero el financiamiento es cada vez más escaso y caro, debido al aumento de las tasas de interés por parte de los bancos centrales para controlar la inflación. Los flujos de capitales a los mercados emergentes están desacelerándose y los costos de financiamiento externo, aumentando. Las tasas de interés internas en los mercados emergentes también están aumentando, debido al incremento de las tasas por parte de los bancos centrales para combatir la inflación, pero también a la reducción del apetito de los inversionistas por activos de mayor riesgo.

En América Latina, estos factores llevarán a una desaceleración de la actividad, ya que los costos de financiamiento más elevados serán un lastre para el crédito interno, el consumo privado y la inversión.

A comienzos de este año, el aumento de los precios de las materias primas y el crecimiento sólido contribuyeron a compensar los efectos de las condiciones globales de financiamiento más restrictivas, ya que los inversionistas se vieron atraídos por una región que cuenta con grandes exportadores de materias primas, en un contexto de necesidades de alimentos y energía a escala mundial. Pero las tasas de interés más elevadas están presionando a la baja los precios de las materias primas a medida que la economía mundial se desacelera, reduciendo así su efecto amortiguador. La desaceleración económica también podría reducir las exportaciones, las remesas y el turismo en la región.

La incertidumbre en torno a las tasas de interés globales y a si puede controlarse la inflación de manera ordenada —el denominado “aterrizaje suave”— significa que también podría haber picos de volatilidad y aversión al riesgo de los inversionistas. En otras palabras, la transición a tasas de interés globales más elevadas podría venir con turbulencia.

Crecimiento sólido, pero con desaceleración

Ante las sorpresas positivas en la actividad, hemos actualizado nuestra proyección de crecimiento para América Latina y el Caribe este año a 3,5%, desde 3% en julio.

Pero, con vientos cambiantes hacia adelante, el crecimiento se desacelerará el próximo año con mayor rapidez de lo proyectado en julio, hasta 1,7%.

Los exportadores de materias primas —los países de América del Sur, México y algunas economías del Caribe— verían reducidas a la mitad sus tasas de crecimiento para el próximo año, ya que la disminución de los precios de las materias primas amplificaría el impacto de las mayores tasas de interés.

Las economías de América Central, Panamá y la República Dominicana también se ralentizarán debido a la moderación del comercio con Estados Unidos y de las remesas entrantes, aunque se beneficiarán de los precios más bajos de las materias primas. Las economías caribeñas que dependen del turismo continuarán recuperándose, aunque a un ritmo menor del previsto en julio en vista de unas perspectivas para la actividad turística más débiles.

Lucha contra una inflación persistente

Pese a la ralentización del crecimiento, la inflación en América Latina seguirá siendo elevada durante algún tiempo.

La rápida respuesta de los principales bancos centrales de la región, que aumentaron las tasas de interés antes que otras economías avanzadas y de mercados emergentes, contribuirá a reducir la inflación, pero llevará tiempo, ya que la política monetaria tiene que moderar la demanda interna para ejercer presión a la baja sobre los precios.

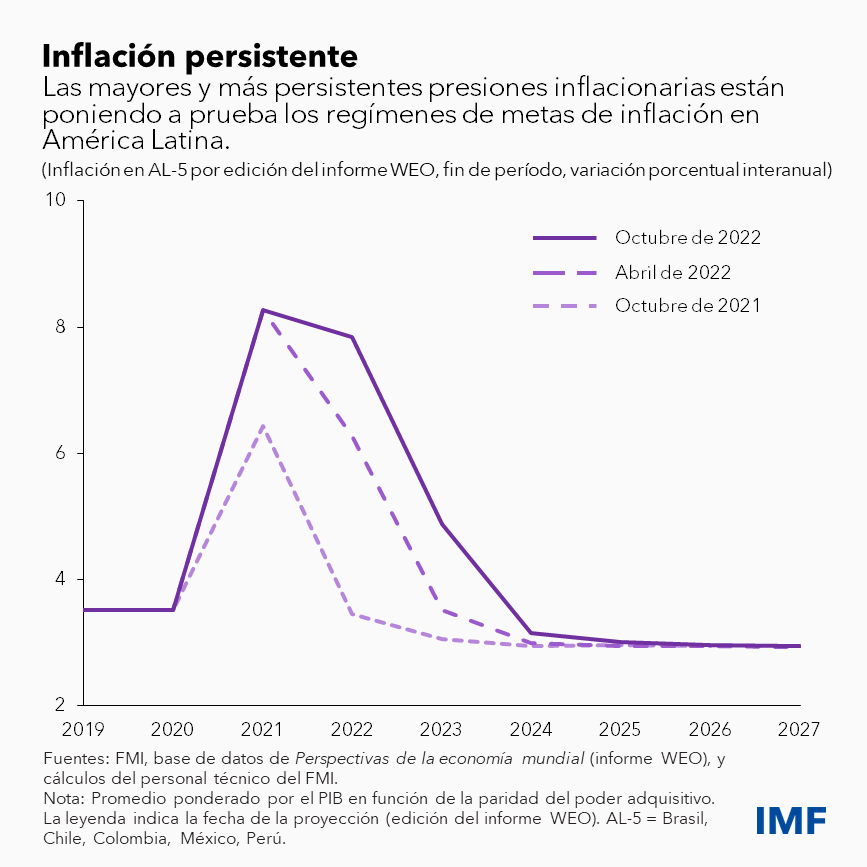

Además, las presiones sobre los precios se han ampliado recientemente, afectando a los artículos de las cestas de consumo que van más allá de los alimentos y la energía. Este ha sido el caso en Brasil, Chile, Colombia, México y Perú, donde la inflación alcanzó recientemente el 10%, el máximo en dos décadas, y está poniendo a prueba la credibilidad que los regímenes de metas de inflación se han ganado a base de mucho esfuerzo.

Teniendo en cuenta esto, hemos elevado nuestros pronósticos de inflación. Las subidas de precios en esos cinco países serán aproximadamente de 7,8% para finales de año, y para finales del próximo año seguirán estando en un nivel elevado de alrededor de 4,9%, todavía por encima de las bandas de tolerancia de los bancos en la mayoría de los casos.

Bancos sanos, riesgos de deuda

El aumento de las tasas de interés globales también pondrá a prueba la resiliencia de los balances públicos y privados. Los sistemas bancarios de la región, que en general son saludables, mitigan el riesgo de dificultades financieras, con una regulación y supervisión que han mejorado en muchos países.

Pero siguen existiendo focos de vulnerabilidades. Por ejemplo, la deuda de las empresas ha crecido considerablemente en la última década, en especial fuera del sistema bancario. Será fundamental vigilar estas vulnerabilidades para detectar posibles fuentes de tensión y adoptar medidas tempranas.

Si bien los altos niveles de reservas internacionales y la fuerte credibilidad de los bancos centrales de la región contribuirán a mitigar el impacto de las condiciones financieras más restrictivas, los mayores costos de endeudamiento pondrán a prueba las finanzas públicas debido al aumento de los pagos de intereses, al tiempo que la deuda pública y las necesidades de financiamiento siguen siendo elevadas.

Un acto de equilibrio

Los bancos centrales en la región han actuado sin demora y han mantenido ancladas las expectativas de inflación a largo plazo.

Hacia adelante, la política monetaria debe mantener su curso y no relajarse prematuramente. Fijar la política monetaria en un contexto de alta incertidumbre es difícil, pero tener que restaurar la estabilidad de precios más adelante si la inflación se arraiga sería muy costoso.

La política fiscal debe centrarse en recomponer el margen de maniobra disponible para la aplicación de políticas económicas, donde sea necesario. Esto exigirá reducir el gasto público, mejorar el diseño de los sistemas tributarios y fortalecer los marcos fiscales para lograr una disciplina sostenida.

Sin embargo, dadas las urgentes necesidades sociales de la región, las políticas para reducir la deuda y los déficits solo pueden ser eficaces y duraderas si son inclusivas, es decir, si protegen a los pobres.

Aun cuando exista margen de maniobra fiscal, la política fiscal también debe ir de la mano de la política monetaria y centrarse en apoyar a los grupos vulnerables, en especial mientras persista la inflación elevada y el crecimiento se debilite, pero sin estimular la demanda interna. Esto requerirá una calibración cuidadosa para compensar las medidas de gasto de protección a los pobres.

Encontrar este punto de equilibrio es fundamental para lograr un crecimiento sostenible e inclusivo, y es la mejor manera de desarrollar resiliencia frente a futuros shocks.

Contenido perteneciente al Fondo Monetario Internacional, con permiso de reproducción, puede ver el original aquí.

Deja una respuesta