Una economía en UCI en dos tiempos: este artículo toma una radiografía de algunos resultados económicos que comienzan y terminan con un denominador común: el mismo Ministro de Economía en Panamá.

El mismo nos dejó un legado financiero sano (2009) y recibió una herencia financiera enferma (2019) luego de transcurridos sólo 10 años. ¿Podrá repetir la hazaña? Parecería que el camino tomado no deja mucho entusiasmo por ahora.

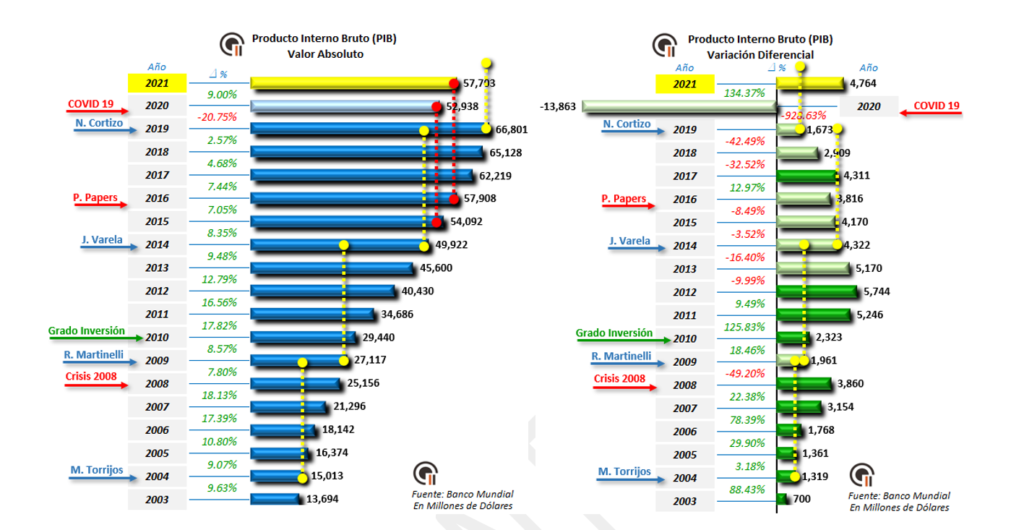

El PIB desde el año 2003 hasta el 2019 se mantuvo en crecimiento sostenido. Con ciertas altas y bajas, alcanzó un promedio de 10.51% anual, ubicándose como uno de los más altos de América y del mundo, a pesar de haber sufrido los efectos de la crisis económica mundial del 2008 y el ataque exterior indiscriminado de los Panama Papers.

Sin embargo, estas oscilaciones en el crecimiento, se iban a manifestar crudamente a partir del primer trimestre del año 2020, cuando comienza la pandemia del COVID 19, que desata una feroz “guerra” para controlar, minimizar y tratar de neutralizar los efectos devastadores en la salud, que bajo una falsa dicotomía entre salud o economía, dejó a un lado esta última, con los resultados que veremos a continuación.

En la “batalla sanitaria” que nos encontramos desde hace más de un año se logró, hasta ahora, pudiera decirse que por ahora, se ha logrado controlar al virus; con un costo altísimo, no solo sopesado en vidas, sino también a nivel social y económico, reflejado en las cuentas estatales como privadas, tal y como ocurre en cualquier guerra bélica.

Tan solo viendo estos gráficos se puede apreciar que la “Guerra COVID 19” desencadenó otras nuevas batallas; la “Batalla Económica” y la “Batalla Social”, ya declaradas, pero que aún no son asumidas conscientemente como tal. La que me ocupa hoy, la batalla económica, ya se venía librando silenciosamente, pero se expuso con toda su crudeza en este escenario post Covid en la economía que comienza a despuntarse.

El siguiente gráfico reseña desde el año 2003 a la fecha, estos cambios que se iban gestando, en especial, respecto al uso de la herramienta del endeudamiento estatal . Dicho endeudamiento, ahora se esgrime como la única posibilidad frente a los daños en la economía que se produjeron debido a las medidas de contención del virus tomadas por el gobierno, que básicamente generaron un corte del flujo de caja real de la economía.

A partir de aquí cabe analizar los resultados de cada periodo de gobierno, con la finalidad de observar el impacto de las políticas públicas ejecutadas en la utilización del endeudamiento como motor del crecimiento en una economía.

En el período presidencial de Martín Torrijos (2004/2009), el actual Ministro de Economía recibe como herencia una deuda de $10,026 millones en el año 2004, en una gestión compartida con el periodo de M. Moscoso, teniendo un crecimiento de 15.08% respecto al 2003.

En esta gestión se logra estabilizar la deuda, congelándola alrededor de los $10,500 millones, pasando de un valor diferencial de $1,314 millones a -33 millones en el 2008, representando un aumento promedio anual de tan solo 1.84%. Es decir, congelar y rebajar deuda, no implicó sacrificar el crecimiento del país, ya que el PIB aumentó a un promedio anual de 12.63%, pasando de $15,013 millones en el 2004 a $27,117 en el 2009.

Esto significó una disminución sostenida de la Relación Deuda Vs. PIB, siendo de 0.668 en el año 2004 a 0.415 en el 2009, con un diferencial de 0.253. Dicho de otra manera, por cada dólar de crecimiento del PIB, logra ahorrar $0,25 dólares.

Estos resultados ponen de manifiesto que las políticas publicas ejecutadas fueron de carácter austero aplicando una filosofía de crecimiento en base al ahorro.

Este legado económico influyó positivamente para que Panamá alcanzara en el 2010 el Grado de Inversión BBB-, otorgada por Fitch Ratings y ratificada por Standard & Poors y Moody’s, asumiéndose que las Calificadoras de Riesgo establecieron una relación límite de 0.40.

En el periodo R. Martinelli (2009/2014) la deuda pasó de $10,972 millones a $18,231 millones, aumentando $7,259 millones, a un promedio anual de 10.74% sufriendo una fuerte aceleración (en valor porcentual), con respecto al período anterior (8.9% mayor).

Así mismo el PIB aumentó a un promedio anual de 13.04%, sufriendo una leve aceleración (en valor porcentual), con respecto al período anterior (0,41% mayor).

En cuanto a la Relación Deuda Vs. PIB pasó de 0.415 en el año 2009 a 0.365 en el 2014, continuando con una disminución sostenida hasta llegar a 0.344 en el año 2013 marcando el punto de inflexión de mínima logrado en el periodo total analizado.

Estos resultados contribuyeron a la sostenibilidad y afianzamiento del Grado de Inversión, aunque refleja un cambio filosófico en las políticas públicas ejecutadas, poniendo en evidencia que se pasó de un crecimiento de la economía en base al ahorro a un crecimiento en base al endeudamiento.

En el periodo J. C. Varela (2014/2019) la deuda pasó de $18,231 millones a $31,018 millones, aumentando $12,787 millones, a un promedio anual de 11.32%, sufriendo una leve aceleración (en valor porcentual), con respecto al periodo anterior (0.6% mayor).

Así mismo el PIB aumentó a un promedio anual de 6.02%, marcando una acentuada desaceleración (en valor porcentual), con respecto al periodo anterior (7.02% menor).

En cuanto a la Relación Deuda Vs. PIB paso de 0.365 en el año 2014 a 0.464 en el 2019, continuando con un aumento sostenido iniciado en año 2014.

Estos resultados muestran una continuidad en las políticas públicas ejecutadas, basadas en la filosofía de «crecimiento» en base al endeudamiento, con resultados deficientes y exacerbados dado que, por un lado, la deuda continuó en aumento, pero el crecimiento (PIB) sufrió una disminución porcentual progresiva y, por otro lado, pone en riesgo la Calificación de Grado de Inversión, dado que la tendencia en continuo aumento de la relación Deuda Vs. PIB sobrepasó el límite sostenido por las calificadoras (0,40) en el 2019 para la economía panameña.

En el año 2019 se inicia el periodo de Laurentino Cortizo, en donde el Ministro de Economía recibe una herencia de $31,018 millones de deuda (2.8 veces más de lo que dejó 10 años antes), un PIB de $66,801 (2.4 veces de lo que dejó en el 2009) y una relación Deuda Vs. PIB creciente (habiéndola dejado con tendencia decreciente). A esta herencia con indicadores que presentan tendencias desfavorables, a los nueve meses de gestión se le suma la paralización económica como consecuencia de la “Guerra COVID 19” provocando el inicio de una “Batalla Económica” que apenas está comenzando.

La “Batalla Sanitaria” dejó como consecuencia en el 2020 una abrupta caída del PIB de 20.75% en tan solo 9 meses, equivalente a $13,863 millones (valor mayor al PIB total del 2003). El año cierra con un valor absoluto de $52,938 millones, cifra similar al resultado del primer trimestre del 2015, o sea que retrocedió 5 años, situación que se mantendría proporcional en el 2021, si se diera la proyección de crecimiento pronosticada por el Banco Mundial de 9.0%.

En cuanto a la deuda, el 2020 cerró en $36,960 millones, acusando un aumento porcentual de 19.15%, equivalente a una variación diferencial de $5,941 millones con respecto año anterior (sin pandemia). Esta situación también se mantendría en el 2021 al aumentar la deuda en $6,000 millones (según lo expresado por el Ministro de Economía en estos días), para llegar a los $42,961 millones.

Además, en el 2020 la relación Deuda Vs. PIB creció abruptamente escalando de 0.464 (en el 2019) a 0.698, representando un diferencial de 0.234 y sobrepasando en 0,268 el límite sostenido por las calificadoras (0,40), pudiendo llegar a 0,745 en el 2021 de darse los pronósticos ya mencionados, sobrepasando el límite del Grado de Inversión por 0.345.

De acuerdo a los indicadores del PIB y la Deuda, la situación no cambiaría sustancialmente para el año 2021, aunque sí se agravaría- aún más- y llegaría a niveles insostenibles para mantener el Grado de Inversión actual.

Por otra parte, los Ingresos Corrientes percibidos por el Gobierno Central se mantuvieron en crecimiento sostenido desde el 2003 hasta el 2013 (durante 10 años). En el año 2014 (gestión compartida entre el Gobierno de R. Martinelli y J. C. Varela) se produjo una disminución significativa de los ingresos de 7.86%, equivalentes a $591 millones, para cerrar el año en $6,927 millones.

Desde este punto, retoma en alza, tardando 2 años (2016) para equiparar en valor absoluto el máximo logrado en el 2013 que fue de $7,517, para alcanza otro pico máximo de recaudación en el 2018 con $9,011 millones.

En el año 2019 (sin pandemia) en una gestión compartida entre J. C. Varela y N. Cortizo, los Ingresos disminuyen significativamente un 8.34% (casi medio punto más que la caída del 2014) seguido de una nueva abrupta caída de 19.77% en el 2020, año de la pandemia (un 11.91% más que la caída del 2014) equivalente a $1,633 millones (cifra casi similar al total de ingresos percibidos en el 2003), para lograr cerrar el año con un valor de $6,626 millones.

Los Ingresos Corrientes en el 2020 se retrotraen en valor absoluto a la cifra alcanzada a mediados del año 2014 (o sea 6 años de retroceso).

Si se compara la experiencia del 2014, en donde se perdieron 2 años, para recuperarse de una caída de 7.86%, en el caso de repetirse la historia, recuperar la caída del 2019/20 de 28.11%, llevaría por lo menos 7 años, o sea que en el 2027 se equipararía (a valor constante) con la cifra pico del año 2018 (en esta estimación no se contempla la inflación).

Según lo estimado por el Ministro de Economía, los Ingresos Corrientes en el 2021 podrían aumentar a $7,489 millones logrando una recuperación de 13.02%, con lo que se equipararía a lo percibido en el 2016, achicando la brecha en un año (o sea 5 años). De acuerdo a ello, se debería suponer que los Gastos corrientes también se tendrían que retrotraer al año 2016 para estar en una situación similar, pero como se verá a continuación los gastos solo se retrotraerían al valor de 2019 (esto no se ve nada bien).

En cuanto a los Gastos Corrientes efectuados por el Gobierno Central desde el 2003 hasta el 2019 se mantuvieron con una tendencia al alza, con ciertas altas y bajas, alcanzando un crecimiento promedio de 9.25% anual.

Para el periodo 2014 al 2019 el Gasto aumentó en promedio un 9.84%, pasando de $5,737 millones a $9,091 millones, representando un diferencial de $3,354 millones.

Y respecto al año 2020 los Gastos disminuyeron significativamente un 12.09%, equivalente a $1,099 millones con respecto al año anterior, para cerrar en $7,992 millones, cifra similar a los Gastos Corrientes efectuados a inicios del 2018.

Según lo estimado por el Ministro de Economía, los Gastos Corrientes en el 2021 podrían aumentar a $8,833 millones lo que implica una cifra cercana al pico del 2019 (año pre pandemia).

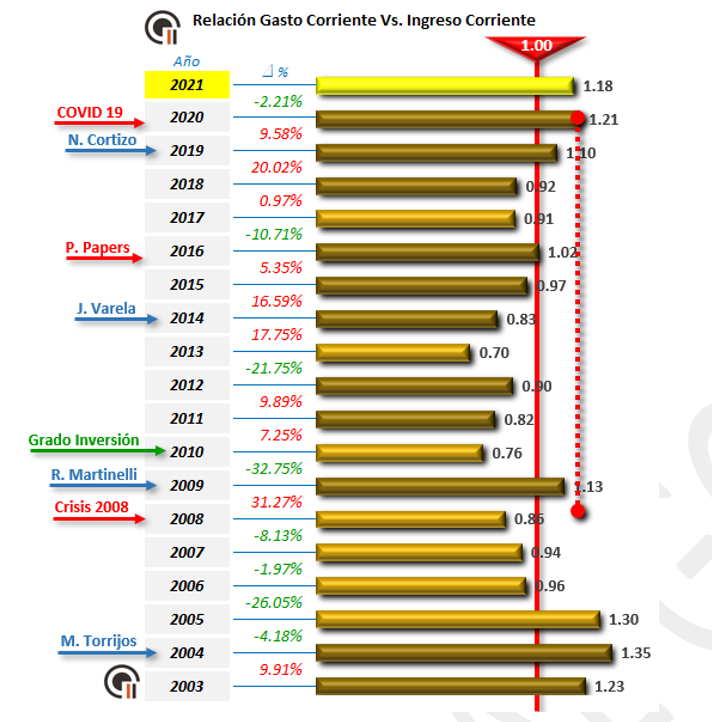

Al considerar la relación de Gastos Corrientes Vs. Ingresos Corrientes durante 8 años (periodo 2010 al 2018 se mantuvo por debajo del punto de equilibrio (por cada dólar ingresado se gastó menos de 1 dólar).

En el 2019 (año sin pandemia) la relación pasó a ser de 1,10, (por cada dólar ingresado se gastó $1,10), sobrepasando el punto de equilibrio en un 10,0% y aumentando un 20.02% respecto al año anterior. Es decir, que se pasó del superávit al déficit.

En el 2020 (año de pandemia), la relación continúa en aumento (9,58% más) pasando a ser de 1,21 (por cada dólar ingresado se gastó $1,21), sobrepasando aún más el punto de equilibrio en un 21% (por cada dólar ingresado se gastó $1,21), quedando a un nivel superior del pico alcanzado en el 2009.

Según los Ingresos Corrientes y Gastos Corrientes previstos por el ministro para el 2021, la relación daría como resultado 1.18, por lo que indicaría que la situación no cambiaría sustancialmente. Cabe aclarar que este diferencial (Ingresos Corrientes menos Gastos Corrientes) se refiere al flujo de caja generado en Operaciones. Por lo tanto, sólo a ese renglón puedo estimar el déficit o superávit correspondiente.

Sector privado, su endeudamiento.

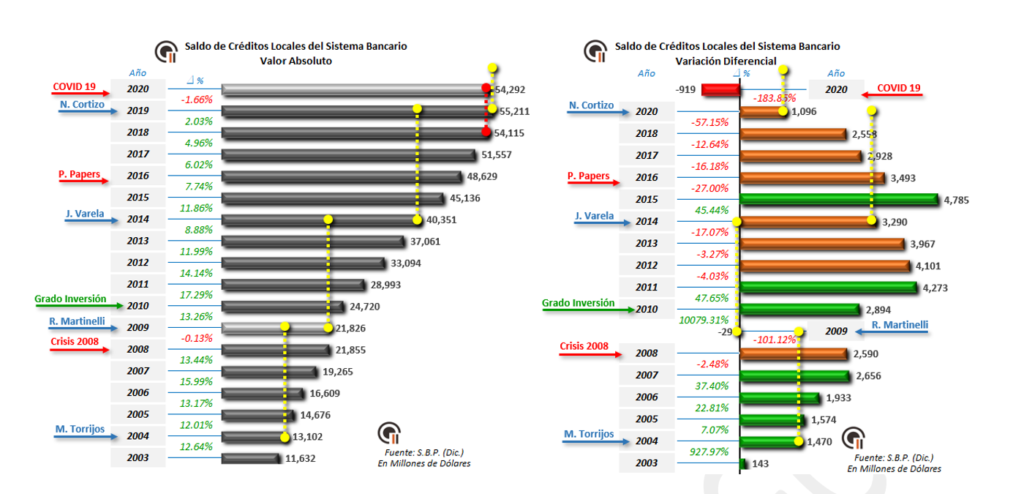

En cuanto al Sector Privado, la deuda reflejada por los saldos de créditos locales del Sistema Bancario, reflejan un continuo crecimiento desde el año 2003 al 2019 a un promedio anual de 10.45%, disminuyendo levemente en el 2020 en 1.66%, reflejando las consecuencias de las restricciones impuestas en la “Batalla Sanitaria”.

El año 2020 cerró con un saldo de $54,292 millones, superando en $1,354 millones al alicaído PIB y en $17,332 millones a la Deuda del Sector Público. Si la Deuda Pública asusta, la Deuda Privada con los Bancos asusta mucho más, eso sin contar los otros tipos de deudas que mantienen los privados.

Al comparar los saldos del 2010 y los del 2020, de los cuatro principales sectores que aglutinan alrededor del 86% del saldo total, se observa a nivel general que este porcentaje no varió sustancialmente en los últimos 10 años. A nivel especifico, la composición del saldo destinado al Comercio sufrió una caída de 7.1%, pasando de 26.6% en el 2010 a 19.5% en el 2020, mientras que el Hipotecario subió un 5.7% pasando del 27.5 al 33.2%, al igual que el Consumo Personal lo hizo en un 1.6% pasando de 21.2% al 22.8% y la Construcción que pasó de 10.2% al 10.7% incrementándose 0.5%. El resto de los sectores en conjunto disminuyó su saldo en 0.7% pasando de 14.6% al 13.9%.

Si se asocian los sectores con cierto grado de dependencia, la Construcción creció casi el doble que las Hipotecas, mientras que el Consumo Personal casi se quintuplicó frente al Comercio. Y creció 2,4 veces en los últimos 10 años, o sea, un diferencial de $7,162 millones más respecto a los iniciales $ 5,207 millones en el 2010. El problema con este gasto (consumo personal) es que el mismo, mayormente, no tiene un activo que lo respalde, es un gasto de una sola vez sin generación de activo alguno. En otras palabras, en el caso de endeudarse para la compra de una propiedad (hipotecario), siempre existirá esa propiedad o inversión. Un gasto efectuado con tarjeta de crédito, normalmente, es de un solo uso y se extingue al momento sin generar activo alguno.

Una alerta muy importante que surge a raíz de este análisis, es que generalmente, el crédito personal está respaldado por el trabajo (la ficha de la CSS que se solicita por ejemplo); al haberse al menos duplicado la tasa de desocupación según diversas estimaciones, quiere decir que posiblemente la mitad de los saldos de los créditos al consumo, personales, tengan dificultades para ser honrados, a menos que hubiera suficiente capacidad de ahorro que no estarían demostrando los números a priori.

Posiblemente, tomando en cuenta esta situación, se explique que el sector bancario, que siempre toma recaudos para mantener mas o menos estable la salud del sistema mediante la provisión de fondos para préstamos (incobrables por ejemplo), haya ido en constante aumento en los últimos años. La provisión es un buen indicador para observar el nivel de confianza e incertidumbre en el fiel cumplimiento de las obligaciones crediticias asumidas.

Desde el 2003 al 2015 las provisiones fluctuaron entre un valor mínimo de $404 millones a un máximo de $642 millones, marcando una franja de oscilación de $238 millones. En el 2016 comienzan a subir desde $662 millones a $2,033 millones marcando un diferencial de $1,371 millones.

Esto refleja que durante 12 años el Sistema Bancario se mantuvo medianamente estable hasta el 2015. En el año 2016 y 2017 comienza a mostrar cierto grado de endurecimiento puesto de manifiesto al provisionar $282 millones más que en el 2015. Endurecimiento que se acentúa en el 2018 y 2019 al provisionar $623 millones más que en el 2017 (más del doble que los dos años anteriores) para llegar al 2020 provisionando $638 millones (en un solo año superó la cantidad de los dos años anteriores juntos).

Para terminar, aplicando términos sanitarios, tan de moda en estos tiempos: esta radiografía da algunos indicios, entre otro tantos, del estado de gravedad en que se encuentra la economía y, por ende, la amenaza que recaerá en la situación social al sufrir las consecuencias. Esta situación amerita una urgente internación directa en la unidad de cuidados intensivos (UCI). El resultado dependerá si se afronta la enfermedad con el diagnóstico correcto y del tipo de tratamiento que se le dé. Lo que queda claro, que ni el sector privado ni mucho menos el sector público, tienen comodidad ni capacidad para seguir endeudándose. Ese no es el camino, tal como quedó demostrado en el primer tiempo, cuando la base del crecimiento fue el ahorro y no la deuda.