El panorama se nos presenta sombrío. Con todo lo optimista que uno quisiera ser y ver el vaso medio lleno, lo cierto es que para atenuar los primeros pronósticos del Banco Mundial sobre una caída de al menos 2 puntos del PIB panameño, no hay plan estatal que pueda funcionar. Sencillamente porque una caída en los ingresos estatales de cerca del 50 %, están demostrando que no sólo la situación económica ya venía un tanto débil, sino que agravada ahora por el Covide-19, no tendrá la fortaleza suficiente para sostener por un lado la burocracia estatal y por el otro, mantener la rueda de la actividad económica girando. Doble carga para un sector privado que a raíz de la pandemia, es descubierto por primera vez por mucha gente, como el real hacedor y generador de empleos y riqueza.

Para romper con esta situación y generar crecimiento sin trauma, se deben adecuar los “marcos institucionales”. Ellos son los que permiten que fluya la inversión en un marco de competencia de jurisdicciones cada vez más acentuada; y más ahora con la aparición del Covide-19. Los países compiten ofreciendo “marcos institucionales” para atraer los recursos cuya movilidad ha acelerado la globalización. Tanto sea para atraer recursos externos como para retener a los propios. Los países que pueden ofrecer esas condiciones reciben recursos, los que no, los expulsan (personas, capitales, ideas, innovaciones, tecnologías).

Entonces, ¿qué deberían hacer los responsables de las políticas públicas, no sólo para alivianar al único sector productor que hoy no puede soportar la enorme carga que pesa sobre sus actividades, sino para convertir al país en un imán para las inversiones, sean locales o extranjeras? Tres reformas. Tres reformas correctas que lograrían transformar la Pandemia, de ser una amenaza a una enorme oportunidad para el país. Tres reformas que generarían un éxito económico como pocas veces visto. Tres reformas para situar al país en pocos años en la cima de cualquier reputado ranking global.

Primer reforma. Desburocratización del estado.

Las necesidades estatales no han decrecido; curiosamente, a pesar de ya lejanas privatizaciones, de la implementación de programas de modernización de la administración pública y el espectacular crecimiento que se ha logrado en los años post invasión, el Estado sigue utilizando mayores recursos en el gasto corriente, particularmente en el pago de salarios y compensaciones. El problema es la desorganización interna de las organizaciones públicas, y, si sumamos a esta desorganización el hecho de que la cultura paternalista y el estado visto como generador de empleo ha continuado en aumento siempre, alcanzamos a visualizar el porqué de la necesidad de que los recursos con los que se mueve el sector público tengan que ser usados con la mayor eficiencia y eficacia posible.

Complementariamente a ello, el exceso de regulaciones es motivo de una mala calidad institucional porque involucra al Estado en actividades que no debería realizar, crea gigantescas burocracias para atenderlo, oportunidades de corrupción y desvía la atención de los funcionarios electos de cuestiones que deberían ser prioritarias.

El enfoque analítico necesario en esta reforma debe estar centrado en redefinir el rol del Estado, en delimitar las áreas de las que debe ocuparse y en establecer la estructura con la que debería hacerlo, eliminando o redefiniendo aquellas otras en las cuales se observe que han cumplido ya, o que nunca han cumplido, el objetivo para lo cual fueron creadas. El conjunto de acciones vinculadas con esta Reforma debe estar dirigido básicamente a mejorar la calidad y cantidad de prestaciones del Sector Público a la par que disminuyendo su costo por servicio, al impacto cuali-cuantitativo sobre el personal y a una re-definición de las estructuras del aparato estatal. Estas acciones implican lograr una mayor eficiencia del gasto público, lo que implica hacer más con menos.

Un entorno macroeconómico estable es sólo una de las condiciones del crecimiento y el desarrollo de un país, pero no es automáticamente eficaz en un contexto de instituciones débiles y mercados altamente regulados que favorecen la corrupción.

La denominada “productividad del sector público” influye (directa o indirectamente, en las esferas económicas y sociales) en la posición cada vez más competitiva que los países deben mantener en un mundo de mercados globalizados.

Según el Dr. Martín Krause, autor del Índice de Calidad Institucional, es muy difícil medir la “calidad institucional” de un país ya que se trata de un concepto “cualitativo” y, además, determinado por muy diferentes variables. Existen, no obstante, una serie de indicadores comparativos que nos permiten tener una idea de lo que estamos hablando, los que abarcan una gran cantidad de variables. Pero lo que es claro es que estos indicadores reflejan la posición relativa del país, aspecto fundamental que tienen en cuenta los inversores cuando consideran tomar sus decisiones.

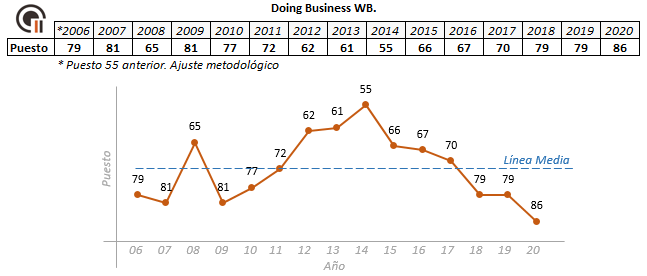

Como hoy nos concentramos en la primer reforma propuesta, esta es, la desburocratización del Estado, analizaremos el comportamiento del Doing Business del Banco Mundial, que es parte integrante del mas completo Índice de Calidad Institucional , teniendo como parámetros la mayor o menor facilidad para hacer negocios en Panamá. Tomando en cuenta la media de acuerdo a los puestos obtenidos en los últimos 15 años (72), hemos caído unos 15 puestos en el ranking, los cuales urge recuperar para que los negocios fluyan, quieran establecerse en el país. Necesitamos muchos más negocios para generar muchos más empleos si queremos llenar el hueco del 20 % de desempleo que prevee el mismo Ministerio de trabajo luego de la Pandemia.

Los lineamientos básicos para una reforma de este tipo pueden abordarse en dos dimensiones: A) un nivel macro/funcional: particularmente se deben remover o transformar aquellos aspectos normativos que impidan o dificulten el redimensionamiento de los planteles a la nueva estructura ágil y moderna; la reforma de las estructuras orgánico-funcionales; la conformación, fusión o disolución de organismos u empresas estatales, autónomos, descentralizados y/o desconcentrados; y los procedimientos que habiliten la posibilidad de las tercerizaciones. B) un relevamiento normativo de las misiones y funciones y sus alcances, de todos los organismos panameños, y en consecuencia de las superposiciones de competencias y funciones que presenten, tanto dentro de sí mismos como entre los diferentes Ministerios y Organismos autónomos.

Como resultado de ello, se dispondrá de elementos para eliminar funciones superpuestas o concurrentes; fusiones de organismos y/o departamentos; y se elimine, en todo o en parte, aquellos que puedan ser tercerizados. Se contará así con un nuevo mapa institucional ultracompetitivo del sector público panameño.

Uno de los aspectos contemplados en esta propuesta está constituido por la determinación de las alternativas que se abrirán a los funcionarios como consecuencia de la racionalización administrativa, la reestructuración de las funciones y la privatización de servicios seleccionados. La adecuada respuesta a la situación planteada supone hacer compatibles las soluciones desde la perspectiva de los funcionarios afectados por el proceso de transformación y desde las necesidades de la Administración de asegurar la eficiente y satisfactoria prestación de los servicios esenciales para su funcionamiento.

Existen distintos mecanismos a aplicar en el caso de redimensionamiento de personal de una estructura pública. Algunos operan en forma directa como regímenes de retiro voluntario de personal, jubilaciones anticipadas y retiros indemnizados. Otros procuran una salida laboral para el personal. En esta línea se podrían considerar, en general, los planes de capacitación y apoyo para reconversión de acuerdo a las necesidades del sector privado y la apertura de opciones ocupacionales a los funcionarios afectados, en servicios de apoyo que puedan ser externalizados o privatizados.

El plan de reconversión laboral podría considerar la inserción laboral en el sector privado basada en el desarrollo de incentivos a las empresas que tomen personal proveniente del sector público por efecto de la reforma, ellos pueden ser menores cargas tributarias, pago de una parte del salario por un tiempo determinado, etc y la generación de empleos alternativos, concebida fundamentalmente como el otorgamiento de subsidios y asistencia técnica para la conformación de micro o pequeños emprendimientos que puedan brindarle productos o servicios en forma privada al propio Estado.

También se hará necesario , una vez redefinido el rol del estado, que el Presupuesto del mismo sea vigorizado por flujos de participación privada en áreas donde se necesita una administración más eficiente y ágil que pueda adaptarse a las necesidades de los ciudadanos. Ello contribuirá a la contención o reducción del gasto público. También se necesitará el establecimiento de determinadas figuras contractuales que permiten la gestión directa o indirecta de los servicios públicos como el agua o corredores, o el fomento de la competencia entre los sectores público y privado, allí donde ambos pueden concurrir en la oferta de servicios (jubilaciones y pensiones o sistema de salud tipo Bismark). Estas medidas tienen como objetivo evitar o reducir las ineficiencias asignadas tradicionalmente a la burocratizada gestión de la Administración Pública.

Por último, pero no menos importante, es necesario realizar una reingeniería de procesos tendiente a simplificar y agilizar los mismos en aras de hacerlos cónsonos con tecnologías apropiadas y teniendo como eje al ciudadano. Es importante entender este último punto: si se aplica tecnología o se pretende que por poner trámites online es modernizar el estado, el error es fatal, dado que sólo se está profesionalizando o tecnologizando la burocracia, pero no se la disminuye o elimina donde sea posible.

Concluyendo, si no comenzamos ya mismo la desburocratización del estado, no sólo no se podrá reducir el déficit fiscal que se disparará por el Covid-19, sino que peligrará cualquier calificación del país a futuro, haciendo cada vez más difícil la competitividad jurisdiccional. Si no logramos hacer competitivo al país, la inversión, local e internacional, votará yéndose a otros países o no llegando, con la consecuente pérdida de empleos o de generación de ellos. Hay que generar señales que iremos en este sentido, que haremos una reforma que nos permita mejorar sino regresar, a los indicadores que supo ostentar Panamá.

Me dicen que no es viable políticamente, a lo que contesto con dos respuestas. La primera, si se ha logrado el lockdown sin resistencia, el argumento de que no es viable, simplemente es inviable. Y la segunda respuesta es que es lo correcto. Y lo correcto no lo es porque muchos lo digan, o aplaudan o condenen por Twitter; es porque es lo correcto, aún cuando sea asumido en soledad.

ya que surgieron respuestas que mantuvieron mi estado de incertidumbre, “…al ver la relación entre Utilidad Neta versus Ingresos, o dicho de otra manera, el margen de ganancia que se perfila con una tendencia a la baja continua en los últimos cuatro períodos, cerrando en el 2017 con un margen menor (-8.4%) al logrado en el 2014, cuando el canal operaba solamente con sus exclusas originales”. Este panorama me conducía “…a más preguntas sobre la Institución insigne de Panamá, que solo los hechos y resultado futuros podrán dar respuesta cierta…” quedando planteada una nueva pregunta: “¿Qué seguirá pasando con el Canal?”

ya que surgieron respuestas que mantuvieron mi estado de incertidumbre, “…al ver la relación entre Utilidad Neta versus Ingresos, o dicho de otra manera, el margen de ganancia que se perfila con una tendencia a la baja continua en los últimos cuatro períodos, cerrando en el 2017 con un margen menor (-8.4%) al logrado en el 2014, cuando el canal operaba solamente con sus exclusas originales”. Este panorama me conducía “…a más preguntas sobre la Institución insigne de Panamá, que solo los hechos y resultado futuros podrán dar respuesta cierta…” quedando planteada una nueva pregunta: “¿Qué seguirá pasando con el Canal?”

en valores absolutos de los tres últimos años de funcionamiento del Canal Original al 100% (B/. 3,899), es levemente inferior (B/. 149) a la alcanzada en los tres primeros años de funcionamiento del Canal Ampliado al 100% (B/. 4,048), con una tendencia de crecimiento más acelerada, por lo que insinúa una proyección de mayor prosperidad, ubicándose por encima del Canal Original a partir del 2020, siempre y cuando las condiciones se mantengan estables.

en valores absolutos de los tres últimos años de funcionamiento del Canal Original al 100% (B/. 3,899), es levemente inferior (B/. 149) a la alcanzada en los tres primeros años de funcionamiento del Canal Ampliado al 100% (B/. 4,048), con una tendencia de crecimiento más acelerada, por lo que insinúa una proyección de mayor prosperidad, ubicándose por encima del Canal Original a partir del 2020, siempre y cuando las condiciones se mantengan estables. del período completo analizado (2013/2019) se encuentra en ascenso, lo que representa una pérdida de eficiencia en la gestión operacional del Canal.

del período completo analizado (2013/2019) se encuentra en ascenso, lo que representa una pérdida de eficiencia en la gestión operacional del Canal. aunque la tendencia negativa se revierte en los dos años subsiguientes, marcando una tendencia creciente más acelerada (gráfica verde) que la lograda en los últimos tres años del Canal Original, terminando a 0.9% por debajo de la media, promediando un 44.0% en sus primeros tres años (2017/2019).

aunque la tendencia negativa se revierte en los dos años subsiguientes, marcando una tendencia creciente más acelerada (gráfica verde) que la lograda en los últimos tres años del Canal Original, terminando a 0.9% por debajo de la media, promediando un 44.0% en sus primeros tres años (2017/2019).