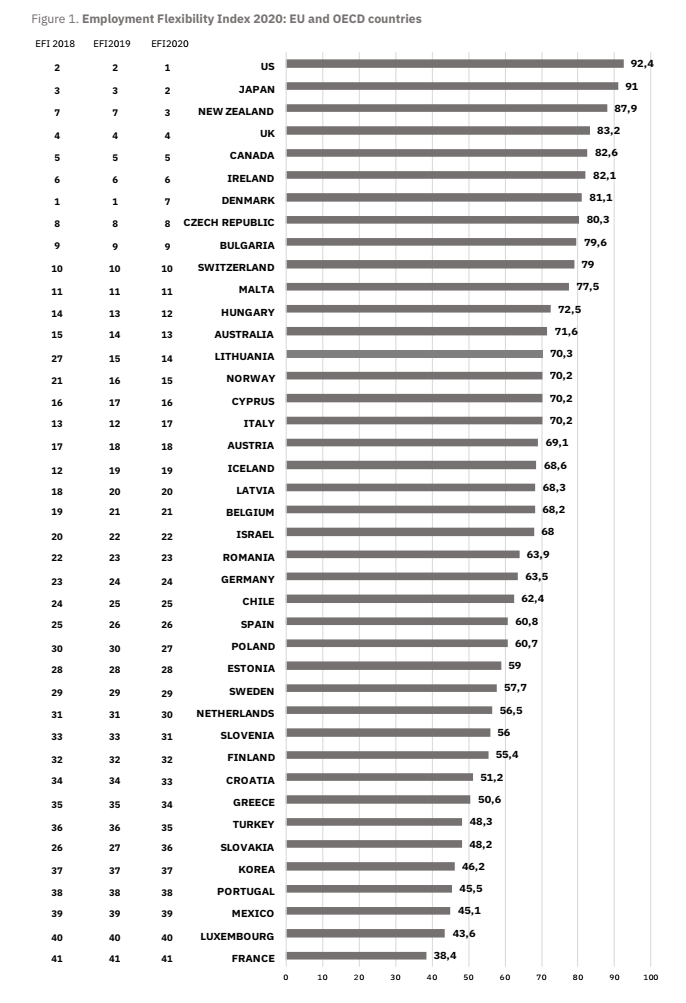

Por tercer año consecutivo, el Instituto de Mercado Libre de Lituania y sus organizaciones asociadas presentan el Índice de Flexibilidad de Empleo 2020 que clasifica a un total de 41 países que son miembros de la Unión Europea (UE) o la Organización para la Cooperación y el Desarrollo Económico (OCDE). )

El índice muestra que los EE. UU., Japón, Nueva Zelanda, el Reino Unido, Canadá e Irlanda ofrecen el mayor grado de libertad para negociar entre empleados y empleadores. Francia, Luxemburgo y México ocupan el puesto más bajo en términos de flexibilidad en el empleo de personas.

El Índice de Flexibilidad en el Empleo 2020 también sugiere que los formuladores de políticas son reacios a responder a las necesidades cambiantes del mercado, ya que el análisis de los datos del Índice muestra poco o ningún cambio en las regulaciones nacionales durante el último año. Corresponde aclarar que este Índice fue realizado con data colectada obviamente antes de la Pandemia, la que viene a cambiar en forma drástica cualquier costumbre o indicador previo.

Sin embargo, y a pesar de ello, este Índice muestra que los países líderes a nivel global, que disfrutan de mercados laborales relativamente flexibles, se esfuerzan por continuar liberando cada vez más su mercado laboral y son los que cosechan los beneficios de la flexibilidad, mientras que aquellos por debajo del promedio parecen estancarse y no sólo en términos de liberalización del mercado laboral, sino en los resultados de productividad. Esta mayor o menor intervención estatal en el mercado laboral, se refleja también en la economía. La burocracia acompaña en general la tendencia ideológica errónea proteccionista, ya que a mayor intervención en el mercado, peores resultados demostrados.

Ello es así dado que en virtud de los cambios tecnológicos y demográficos, el mercado laboral global se está volviendo más dinámico y diverso. Es evidente la creciente necesidad de más flexibilidad: la movilidad de los trabajadores está aumentando, al igual que la capacidad de elegir trabajos que coincidan con las habilidades e intereses de los trabajadores. Una mayor flexibilidad en las relaciones laborales permitiría a los actores del mercado adaptarse a esos cambios de manera más eficiente. Y si esto era una realidad antes de la Pandemia, se convierte en mandatorio ahora mismo.

“Los encargados de la formulación de políticas en los países con clasificaciones más bajas, podrían considerar la posibilidad de revisar las regulaciones, con el fin de garantizar una mayor flexibilidad y atractivo para las inversiones locales y extranjeras”, dice Karolina Mickutė, investigadora líder del Index en el Instituto Lituano de Libre Mercado.

El estudio sugiere que los cambios en los mercados laborales están igual ocurriendo más rápido de lo que las leyes pueden reflejar.

“Las formas de empleo están cambiando y los trabajadores se están volviendo más móviles. Como observa la Comisión Europea, éstos crean la necesidad de una mayor flexibilidad de las regulaciones. Las leyes laborales no deben atascarse en tiempos de desaceleración económica. La flexibilidad se vuelve particularmente importante. Desafortunadamente, las regulaciones extremadamente rígidas se justifican en el terreno de la protección de los trabajadores, pero pueden tener el efecto contrario, de reducir la competitividad económica y las inversiones. Si queremos más empleos, salarios más altos, mejores condiciones de trabajo y más poder de negociación para los empleados, necesitamos inversiones y negocios”, señala Edita Maslauskaitė, Presidenta interina del Instituto de Libre Mercado de Lituania.

El Índice de Flexibilidad de Empleo 2020 se produce en colaboración con grupos de expertos independientes en Bulgaria, la República Checa, Estonia, Polonia y Eslovaquia con base en la metodología y los datos del Banco Mundial de 2019. Los países se clasifican comparando las regulaciones de contratación y tiempo de trabajo, las reglas de la indemnización, regulaciones y los costos de la misma.

Analizando el Índice, podemos ver que los países citados siempre como modelos a seguir, son precisamente aquellos que más flexibles son a la hora de contratar, mantener y despedir empleados. En los primeros diez lugares de la tabla figuran Estados Unidos, Japón, Nueva Zelanda, Reino Unido, Canadá, Irlanda, Dinamarca, República Checa, Bulgaria y Suiza. Una curiosidad es que Noruega, ocupando el puesto 15, en años previos ostentaba puestos más bajos (21). Ello explica que el país ha venido realizando reformas sutiles, pero pro mercado, desregulando, para seguir captando inversiones que les generan puestos laborales. El mismo caso parece ser el de Lituania o Australia o Nueva Zelanda con el puesto 3 de flexibilidad laboral.

Ahora bien, todos los medidos en este Índice son los países que son considerados desarrollados o más ricos. En esa tabla sólo figuran de América Latina, Chile, con una posición por debajo de la media (25 de 41) y México con muy baja performance (al igual que Francia), sobre el final de la tabla. Y si ellos están así, ahora podrán imaginar cómo estaría hipotéticamente Panamá en esa lista: muy malos resultados.

El problema con Panamá es que los resultados que refleja en los rankings latinoamericanos (el segundo puesto luego de Bolivia), sobre productividad laboral, señala que la rigidez es especialmente sobre los denominados costos de cierre, por la razón que fuere y los denominados beneficios laborales, ambas situaciones combinadas, es decir, Panamá ha conquistado lo mejor de los mundos. Esos sobrecostos prácticamente no existen en el mercado laboral de la OCDE más los US.

Por ejemplo, el costo de cierre mexicano podría considerarse alto (en números promedio, 10 meses/indemnización por contratos de 10 años de antigüedad), Panamá más o menos igual. Pero indemnización no es lo mismo que sobrecosto debido a la regulación de protección. La indemnización funciona contra el despido con o sin causa, el sobrecosto regulatorio de protección es muchísimo mayor en el caso panameño (antigüedad, vacaciones, décimo tercer mes, preavisos, seguro educativo). Sin embargo, mientras México otorga 6 días por año trabajado de vacaciones (tomadas luego de concluirse el primer período) incrementándose 3 días por cada ciertos años de antigüedad, en Panamá se deben pagar 30 días de vacaciones apenas concluido el mes 11 de contrato (art.54). En República Checa, una de las regulaciones más rígidas en despido, aunque no por ley, el tiempo de vacaciones es bastante parecido al panameño por ejemplo, aunque se otorgan por período vencido anual (un mes anual por cada 12 meses efectivamente trabajados); pero la indemnización por despido en Chequia es sólo de mes y medio salarial. Y no existen los llamados sobrecostos regulatorios como el panameño con décimo tercer mes, o situaciones como antigüedad y demás cláusulas de protección al trabajador.

Lo que puede leerse como conquista de derechos, en realidad es una barrera muy alta en riesgos empresariales, que podían superarse con resignación en los tiempos que fueron creados por ley y bajo mercados protegidos. Pero hoy día, con la fuerte movilización laboral, trabajos remotos, tecnología aplicable y mercados altamente competitivos, esas conquistas le juegan en contra por ejemplo, a la secretaria que es reemplazada fácilmente por una operadora automática telefónica, al diseñador gráfico que debe competir con un mundo de diseñadores que se ofrecen en Upwork; a los obreros que deben competir con máquinas de impresión 3D concreteras; o como el mismo gobierno ha implementado, esas plataformas llamadas Rosa o similares, que demuestran a cabalidad que no se necesitan operadoras humanas para resolver un problema incluso complejo como un diagnóstico previo.

Y tal como el mismo gobierno ha hecho, lo mismo hacen las inversiones, sean locales o extranjeras; eligen la eficiencia de jurisdicciones donde su exposición al riesgo sea menor. Porque si la empresa requiere reconvertirse, leyes flexibles le ayudarán rápidamente a ello; lo mismo si debe cerrar porque su lectura del mercado fue mala o porque una situación imprevisible, como el Covid 19, lo hacen cerrar, debe poder mantener aún sus recursos para volver a aventurarse en otro emprendimiento y así seguir generando empresas y plazas de empleo. Con el actual Código Laboral, esa situación es imposible hoy día y lo veremos muy pronto en las calles si no se hace nada para emparcharlo con la rapidez que se necesita ahora mismo y mientras tanto ir por una reforma integral.

Concluyendo, el Índice presentado muestra que los países que generan más empleo (y formal), bienestar y calidad de vida para sus ciudadanos, son los que poseen condiciones laborales flexibles. Y que incluso aquellos que poseen buenos indicadores, se esfuerzan más para seguir siendo atractivos a la inversión. Con la Pandemia, si se quiere ser atractivo para la inversión, local o extranjera, compitiendo globalmente por esos escasos recursos, se deberán hacer obligadamente las reformas, y cuanto antes se hagan, mejor, antes de quedarnos sin inversiones y sin empleos.

Billetera de quien recibió los 10.000 BTC. Bitcoin Pizza Day. Fuente:

Billetera de quien recibió los 10.000 BTC. Bitcoin Pizza Day. Fuente: