Con la pandemia mundial debido a la propagación del coronavirus, muchas personas están atravesando dificultades económicas. Es posible que hayan perdido sus puestos de trabajo o se hayan visto reducidos en su trabajo porque la economía básicamente se ha cerrado, excepto por los servicios esenciales. Podrían ser afortunados y tener un trabajo que no se vio afectado o podrían tener el privilegio de trabajar desde su casa y mantener sus ingresos.

Pero hay algunas otras personas que pueden estar buscando nuevas formas de ganar dinero. Porque no están en la lista anterior o porque simplemente desde las instituciones oficiales reciben a diario la muletilla «deben reinventarse». Entonces, en el afán de conseguir algo rápido que les genere ingresos rápidos, aparecen muchos anuncios en internet o incluso llamados de amigos, para iniciar algún negocio online; sobre todo, de los llamados multinivel o de afiliación o similares, los del éxito rápido. Según los llamados «gurús», hay cientos de formas de obtener ingresos de negocios trabajando desde su casa. Tienen cuidado de decirle que su programa funciona, pero afirman que el 98% de las «ofertas» son falsificaciones y estafas. Por supuesto, «la suya» (la que le ofrecen a Usted) es una de las pocas oportunidades honestas que existen.

Probablemente ha habido cientos de empresas de mercadeo en red (MLM o mercadeo multinivel) a lo largo de los años que han atraído quizás a millones de personas con la esperanza de encontrar el éxito financiero e incluso la riqueza con ellas. Si bien es cierto que algunas personas han tenido éxito y posiblemente incluso se han convertido en millonarios en ese tipo de negocio, es probable que haya millones de personas que se han unido a esas empresas con grandes esperanzas de éxito solo para descubrir que perdieron dinero sin ganar un centavo, o a veces todo. Tal vez incluso perdieron amigos en el proceso mientras molestaban a otros para que se unieran a ellos. Contratar a otros como es necesario en este tipo de empresa, es difícil. No es un negocio fácil, aunque pudiera funcionar en algunos contados casos. A algunas personas les gustan los productos lo suficiente como para permanecer en la empresa, aunque no ganen dinero con el negocio.

Los gurús de la inversión a menudo prometen grandes beneficios cuando Usted se suscribe a sus boletines o servicios. Por supuesto, muchos de sus programas cuestan miles de dólares. Incluso entonces, rara vez cumplen las promesas hechas. Sus testimonios suenan extraordinarios, pero es difícil encontrar el mismo tipo de éxito que se espera. Se dice que algunos de los testimonios son falsos y posiblemente se les paga a los actores por leer un guión. Es mejor investigar las «oportunidades» a fondo antes de firmar con cualquiera de ellos. Si ofrecen una garantía de devolución de dinero, eso es o pudiera ser una ventaja. Pero ventaja, no una garantía contra la estafa.

Las personas pueden recibir docenas o cientos de correos electrónicos por día o semana promocionando Internet desde casa y oportunidades comerciales en línea. Existen muchas oportunidades, pero encontrar un programa legítimo y viable no es fácil. Se necesita mucho trabajo y estudio, y pudiera haber algunas oportunidades honestas para ganar dinero. A veces se necesita prueba y error, pero el éxito podría ser posible, aunque siempre recuerde que Usted es uno de los millones que necesitan a otros tantos millones para que esa red sea funcional.

No importa lo que intente hacer para ganar dinero, encontrar el éxito siempre requiere mucho compromiso. La gente en general suele decir que es mejor trabajar de forma más inteligente, no más duro; pero en realidad, el trabajo duro y la dedicación son necesarios para tener éxito en cualquier cosa que se intente. Y aquí es donde nos detenemos sobre el compromiso a ello.

El término compromiso invoca un fuerte sentimiento de intención y enfoque, y siempre va acompañado de una declaración de propósito o un plan de acción determinado. El compromiso no es simplemente una promesa que uno hace de «hacer algo». Implica dedicación, habilidad para trabajar duro y una fortaleza infinita. Mantenerse comprometido con su objetivo es uno de los principios más fundamentales del éxito. Uno de los prerrequisitos básicos del compromiso es mantenerse fiel a sí mismo. Naturalmente, surgirán obstáculos que intentarán obstaculizar el camino hacia las metas de su vida. Por lo tanto, ser fiel a uno mismo significa enfrentar todos esos obstáculos y continuar en su camino incluso frente a la adversidad. Debe seguir guiándose por sus valores, ética y convicciones.

Estar comprometido también requiere crear metas a largo plazo y luego diseñar una visión y una dirección para lograr esas metas. Las metas deben ir acompañadas de visión y dirección y esto ayuda a medir el progreso de cada uno.

El compromiso con el logro de esos objetivos hace imperativo que uno debe abandonar su zona de confort y debe encontrar áreas que reemplacen su comodidad. El compromiso con el logro de estos objetivos a largo plazo mantiene al individuo motivado.

Por lo tanto, estar comprometido implica una voluntad poderosa de hacer todo lo que sea necesario para cumplir y honrar una responsabilidad. Si uno abandona su zona de confort, puede que al principio le resulte difícil, pero no obstante, estar comprometido implica que lo va a hacer de todos modos.

Estar comprometido requiere que esté listo para recorrer el largo camino hacia el éxito y dejar ir la tentación de tomar una ruta fácil o un atajo (un poco de los mencionados más arriba). Tomar el largo camino hacia el éxito implica invariablemente un arduo trabajo. Sin embargo, hay que recordar que cuanto más se trabaja, más beneficios se obtiene. Hay que tener en cuenta que con pasión, compromiso y trabajo se puede conseguir cualquier objetivo.

Una de las virtudes importantes asociadas estrechamente con el compromiso es la determinación. El compromiso y la determinación preceden al éxito. Cuando se compromete, lo ha hecho para lograr un determinado objetivo o un resultado.

Es el compromiso el que transforma la visión del éxito, en éxito real. El compromiso ocupa el primer lugar en la lista de valores y prioridades de las personas exitosas. Por lo tanto, estar comprometido requiere que una persona esté completamente enfocada con sus esfuerzos y permanezca lo suficientemente consciente y persistente como para realizar sus metas de vida.

El éxito requiere el compromiso de aprender todo lo que pueda y especialmente, no depender de otros para lograrlo. Recuerde que el éxito es la recompensa de un esfuerzo concertado, no el logro obtenido a costa de otros.

Dado que la pesca de captura silvestre es un recurso finito, una parte esencial de la sostenibilidad es garantizar que la economía de los productos del mar utilice la mayor cantidad posible de cada pescado capturado comercialmente, y generar a su vez, un mayor margen y beneficio económico.

Mientras que la mayoría de los países del Atlántico norte usan alrededor del 45% de un bacalao, Islandia usa en promedio el 80%, acercándose cada día más al 100%. En lugar de usar bacalao solo para los filetes, las demás partes de este pescado están siendo utilizadas para cremas, cosméticos, bebidas saludables, fábrica de vendajes médicos o de reconstrucción mamaria, entre otros. El aceite de pescado es muy valioso para el sector de los suplementos, o cosméticos; las cabezas y espinas secas son un manjar en mercados como Nigeria; e incluso las prendas de piel de pescado son valoradas por su alto contenido de enzimas. En los últimos años, se ha vuelto muy popular el uso de ingredientes activos, específicamente los péptidos de colágeno bioactivos, presentes en la piel del pescado, con un efecto muy beneficioso sobre las articulaciones, reduciendo el dolor y suavizando la piel y mantener un estilo de vida activo.

Una de las empresas derivadas de mayor éxito en el Clúster Oceánico de Islandia ha sido Codland, un grupo que busca utilizar el 100% del bacalao. Codland se fundó en 2012 cuando el Iceland Ocean Cluster reunió a 7 empresas pesqueras y relacionadas con el océano para buscar la creación de valor máximo de cada parte del pescado. Estas empresas querían que la gente investigara la materia prima y también entendiera el mercado de subproductos para lograr los mejores márgenes posibles.

“Entendieron que desarrollar productos valiosos a partir de nuevas materias primas puede llevar mucho tiempo, pero estaban dispuestos a hacer la inversión, que era muy importante para nosotros”, dijo Davíð Tómas Davíðsson, gerente de investigación y desarrollo de Codland.

El proyecto más grande de Codland hasta la fecha está utilizando la piel de bacalao, que aunque el 80% de agua es también un 17% de colágeno valioso. “El mercado del colágeno es bastante sofisticado porque generalmente se incorpora a otros alimentos”, dijo Davíðsson. “Los consumidores también lo quieren en un formato muy conveniente, por lo que venderemos el polvo a granel y principalmente a productores de alimentos y bebidas funcionales”.

“Todo lo que estamos usando es pescado salvaje que se captura de poblaciones sostenibles. Y, como estamos en Islandia, estamos utilizando energía verde para producirla”, dijo. “Al principio, solo será bacalao. Pero más adelante, a medida que nos acostumbramos a los sistemas y procedimientos y tengamos todo funcionando sin problemas, es posible que busquemos otras especies”, afirmó Davíðsson.

También en la ubicación de Reykenes, pero en una instalación separada, Codland está trabajando con socios en otros subproductos, incluida la utilización de hígados, huesos y vísceras de pescado. “Esto creará mucha sinergia”, dijo. «El simple hecho de procesar todas las diferentes materias primas en un solo lugar crea oportunidades interesantes para utilizar las diferentes corrientes de valor y combinarlas para mejorar aún más la materia prima».

Además, cabe destacar que en 2016, la empresa islandesa Zymetech se fusionó con la sueca Enzymatica para desarrollar el spray antiviral ‘PreCold’ a base de enzimas extraídas del bacalao. Las pruebas preliminares han demostrado que el aerosol bucal islandés desactiva aproximadamente el 98,3% del virus que causa Covid-19. El aerosol ha estado disponible en Islandia durante 5 años y está diseñado para usarse cuando las personas sienten los primeros síntomas de un resfriado. El aerosol crea una película protectora en la faringe donde los virus que causan el resfriado común tienden a localizarse y comienzan a replicarse. La película protectora debilita los virus, por lo que tienen más dificultades para enfermar a su huésped.

El modelo islandés supera los altos volúmenes de descarte, contribuye a fortalecer las poblaciones de peces y genera más empleos y valores en toda la cadena de suministro, demostrado ser una solución a las tendencias en la disminución de los trabajos de pesca y las cuotas de captura.

Es momento de que Panamá comience a pensar en modelos exitosos de alto valor agregado. Justo lo que se necesita para enfrentar la Post Pandemia.

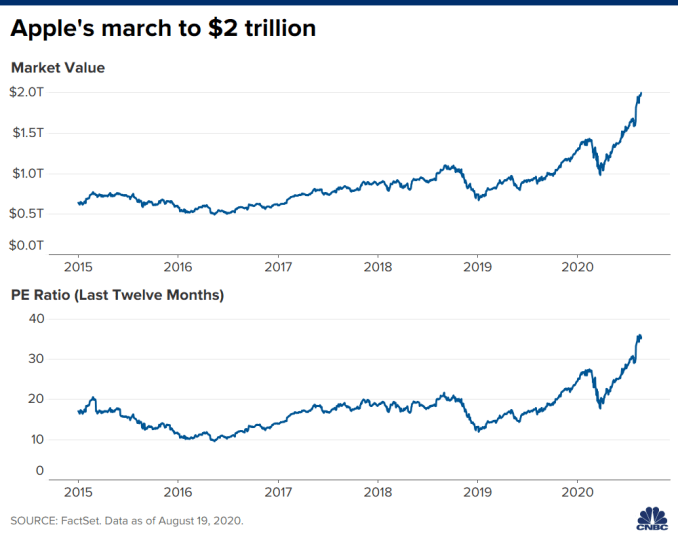

Cotizando a un precio de $468.09 y con 4.276 millones de acciones en circulación, Apple Inc. se convirtió la semana pasada en la primera corporación estadounidense cotizando en bolsa en ser valorada en más de 2 billones de dólares, superando a gigantes como Microsoft y Amazon; un hito importante que destaca la capacidad del fabricante de iPhone para prosperar en la era posterior a Steve Jobs. Solo la compañía de petróleo y gas de Arabia Saudita Saudi Aramco, consiguió dicha hazaña en diciembre del año pasado.

A pesar de que la pandemia paralizó las cadenas de suministro globales y perjudicó a los consumidores, Apple ha logrado seguir produciendo y vendiendo productos, impresionando a Wall Street y demostrando que su negocio es resistente a cualquier circunstancia adversa.

El gigante tecnológico ha incrementado en un 60% su valor en lo que va de año, una ganancia de más de $740 mil millones y su capitalización de mercado alcanzó el nivel de $1 billón por primera vez en agosto de 2018. Los inversores esperan también un aumento en las ventas a medida que los clientes de Apple se actualicen a 5G, el último estándar inalámbrico que se espera que se incluya en los nuevos iPhones.

Pero la verdadera razón de su éxito radica en la integración vertical a través de su tecnología. Los inversores han comenzado a ver el negocio de Apple no tanto como fabricante de hardware sino como una empresa de software, enfocándose más en sus servicios que en las ventas de iPhone y dispositivos, como lo indica la relación precio-ganancias de la compañía, que ahora está por encima de los 33 PE (Price-Earnings Ratio) y aumenta rápidamente. Microsoft cotiza en una proporción de 36 PE, y la proporción de Amazon actualmente es de más de 123.

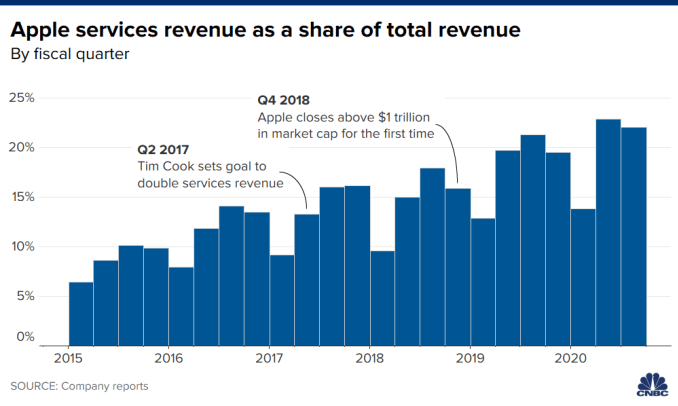

Apple comenzó a reorientar la atención de los inversores en su negocio de servicios en 2015, cuando el crecimiento del iPhone se desaceleró por primera vez. Su definición de servicios incluye: compras de iTunes, tarifas de App Store, Apple Music, licencias, garantías de AppleCare en hardware e ingresos de Apple Pay. Además, en los últimos dos años, Apple ha comenzado a lanzar nuevos servicios de suscripción para impulsar el negocio, como Apple News +, un paquete de revistas digitales, y Apple TV +, competidor de Netflix y Disney + . El año pasado, Apple también presentó Apple Card, una asociación de tarjetas de crédito con Goldman Sachs integrada en el software del iPhone.

El negocio de servicios de Apple todavía tiene la mitad del tamaño de su negocio de iPhone y depende en gran medida de él; muchos de los servicios de Apple, como sus garantías AppleCare o App Store, están dirigidos directamente a su base existente de 1.500 millones de dispositivos, no al mercado más grande de Usuarios de Android o Windows.

Pero hay otros factores detrás del ascenso de Apple; los inversores buscan refugios seguros que ofrezcan posibilidad de crecimiento. Apple también es un gran comprador de sus propias acciones, y autorizó un aumento de $50 mil millones en el programa de recompra de acciones de la compañía en 2020, luego de los topes de $75 mil millones en 2019 y $100 mil millones en 2018.

Apple ha estado a la vanguardia de un grupo de grandes empresas tecnológicas que se están apoderando cada vez más de nuestra vida cotidiana y del mercado de valores. El grupo de cinco, que también incluye a Amazon, Microsoft, Facebook y la matriz de Google, Alphabet, representa casi una cuarta parte del valor total del S&P 500.

Al grueso de la población poco les mueve las realidades económicas; sin embargo, ¡vaya ello si no le afectan! Es tan cómodo dejar que el rey se encargue de esos fastidios: “¡Economía!, ¿qué es eso? Para eso tenemos gobierno, y yo sigo con lo mío.” Luego, cuando lo económico se hace presente en nuestras vidas, las cosas cambian, aunque sigamos ignorando su razón y origen. Toda esa irresponsable delegación que venimos haciendo al gobierno, en cosas que realmente no son propias de una sana gobernanza, son fatales.

Podemos decir que hay “intervención o intervencionismo económico central” cuando los gobiernos se inmiscuyen en la economía de los ciudadanos más allá de su constitucional función de velar por la vida, libertad y propiedad. Simplemente, el gobierno no debe inmiscuirse en la economía; lo cual nos lleva a reiterar la definición de economía. Son muchas las definiciones, pero las auténticas guardan la esencia del asunto, algo así como: “Es el arte de poner la paila con lo que nos entra.” En términos menos vulgares: “Es la administración frugal o ahorrativa del gasto o consumo del dinero y otros capitales.” Es la planificación prudente de la casa o familia. Entonces ¿dónde entran los politicastros en todo ello?

La misma naturaleza humana responde a la necesidad de satisfacer deseos que son infinitos con recursos que son finitos. Pero ¡ojo!, que sólo son finitos en la medida de nuestra falta de visión de un mundo y universo infinito. Dicho eso, no hay caso que estamos limitados por nuestras propias limitaciones humanas, ya que el pastel es infinito y sólo hace falta ir descubriéndolo y ampliándolo; siempre y cuando los politicastros no se inmiscuyan.

Los humanos tenemos dos vías de acceso a las cosas que deseamos: 1) Es fabricándolas nosotros mismos, o… 2) Mediante el intercambio o mercado; al cual debo añadir, mercado no intervenido, y menos por bribones de palacio. No obstante, la ruta de entrada de los interventores centrales va por la ruta de “te estamos cuidando” contra el robo, fraude y tal. Sí, eso es potable, hasta que quien roba y comete fraude es quien te cuida. ¡Uy!, ‘ ¿ y cómo nos protegemos contra eso? Pues, limitando el tamaño y función de los cuidadores. ¿Recuerdan también aquello de la “división de poderes”?

Tristemente, una vez que hemos permitido o ayudado con la entrada de los bribones centrales en nuestras economías, el asunto se torna harto difícil de arreglar. Las tretas parecen ser infinitas: tal como aquello de una “economía mixta”. No sé por qué, pero me suena a “ménage a trois”. ¿Seremos tan ingenuos de pensar y creer que los gobiernos se meten en nuestras alcobas para colaborar con la coyunda reproductiva? Tristemente, sí somos ingenuos. Y ni hablar cundo nos dicen que están para “estimular” el asunto.

Debemos ser más que ingenuos o descuidados para creer que la intervención de los politicastros van a ayudarnos económicamente, y ni hablar en la alcoba. ¡Ya, basta! No es más que el zorro justificando su presencia en el gallinero. Y entonces entra el estado completamente obeso y metiche… y se me acaban las palabras y el buen humor.

Lo cierto, mis estimados lectores, consecuencias hay, y cada día están más próximas. Y aprovecho para reiterar lo que nos advirtió esa gringa nacida en Rusia, Ayn Rand, lo cual me lo recordó un amigo economista: “Cuando adviertas que para producir necesitas obtener autorización de quienes no producen nada: cuando compruebes que el dinero fluye hacia quienes no trafican con bienes sino con favores; cuando percibas que muchos se hacen ricos por el soborno y por influencias más que por su trabajo, y que las leyes no te protegen contra ellos sino, por el contrario, son ellos los que están protegidos contra ti; cuando descubras que la corrupción es recompensada y la honradez se convierte en un autosacrificio, entonces podrás afirmar, sin temor a equivocarte, que tu sociedad está condenada.”

La semana pasada se cumplieron 500 años desde la acuñación de las primeras monedas Joachimsthaler en Jáchymov, una pequeña ciudad minera en República Checa de 2700 habitantes cerca de la frontera alemana, y que ha jugado un papel importante en la historia del hombre moderno.

La ciudad acaba de ser nombrada Patrimonio Mundial por la Unesco. Y probablemente muchos no saben que, la moneda que impulsa al mundo libre se originó en esta ciudad que aún se tambalea irónicamente por el colapso del comunismo, y donde actualmente el dólar no es aceptado.

Ubicada en una zona rica en minerales en las montañas, la ciudad de Jáchymov fue fundada en 1516, el mismo año en que se abrieron sus minas de plata. Las monedas de plata se acuñaron por primera vez 2 años después. La propiedad comprada para establecer la casa de la moneda se encontraba junto a la casa de Jeroným Šlik, un noble local y hermano del fundador de la ciudad, el Conde Hieronymus Schlick, bautizó el área como Joachimsthal o “Valle de Joachim” en honor al santo patrón local de los mineros.

Las monedas locales se llamaban en alemán «joachimsthaler silber groß Denar”. El nombre imprácticamente largo fue acortado gradualmente ; primero a “joachimsthaler”, luego a “thaler” y finalmente al “tolar” en checo. La familia Šlik floreció a partir de la minería y la acuñación, hasta que las minas de plata declinaron y la operación de la ceca cesó en 1671. Todo el mundo, en casa y en el extranjero, intentó imitar el estándar exitoso introducido por la dinastía Schlick en los siglos siguientes.

En 1524 había 613 minas de plata y adits en la ciudad, con rendimientos que ascendían a 166.023 tolares. 6 años después, en 1530, ya había en la ciudad 1.000 minas de plata que empleaban a 8.000 mineros. En 1533, Joachimsthal era la segunda ciudad más grande de Bohemia después de Praga, con 18.200 habitantes. A mediados del siglo XVI, se calculó que unos 12 millones de táleros extraídos de estas montañas se habían extendido por Europa, mucho más que cualquier otra moneda del continente. Además, el tálero se fabricó con el mismo peso y diámetro que la moneda Guldengroschen de 29,2 g que se usaba en gran parte de Europa central, lo que facilitó que los reinos vecinos la aceptaran.

Posteriormente, en 1566, el tálero era tan conocido en toda Europa que cuando el Sacro Imperio Romano Germánico trató de establecer un tamaño estándar y un contenido de plata para muchas de sus monedas locales del reino, eligió el tálero, llamando a todas las monedas aceptables de plata «Reichsthalers» o «táleros del imperio». A principios del siglo XVII, los minerales de plata se agotaron en la región y la atención se centró en el níquel, el cobalto, el bismuto y el arsénico.

A medida que el tálero se extendió por el continente y más allá, los gobernantes locales cambiaron el nombre de las monedas en sus propios idiomas. Pero fue el leeuwendaler holandés, o daler para abreviar, el que dio su nombre a la moneda estadounidense. Primero fue traído a Nueva Amsterdam, colonia de los Nuevos Países Bajos en América del norte, por colonos holandeses y rápidamente se extendió por todo el país. En 1792, se convirtió en la moneda oficial de los Estados Unidos.

Sin embargo, a día de hoy, Jachymov ha dado la espalda al dólar por completo. Los visitantes extranjeros solo pueden pagar sus gastos en moneda local (coronas), euros o rublos rusos. El billete verde nacido de estas minas de plata y convertido en el becerro de oro del planeta, no es nada habitual en esta ciudad, tanto pintoresca como histórica. Solo se menciona en su museo, que presenta a los visitantes el auge de la acuñación de monedas cuya producción había circulado en Europa y en el resto del mundo durante 400 años.

Actualmente, según el FMI, el 62% de las reservas financieras del mundo están en dólares estadounidenses, más del doble de euros, yenes y renminbi juntos. 31 naciones la han adoptado como moneda oficial , más de 66 países le fijan el valor de sus monedas y es aceptada en lugares tan recónditos como Corea del Norte o Siberia. Y claro, la moneda que usamos en Panamá, que aún cuando por Constitución es de uso no forzoso, día a día al usarla, la validamos permanentemente.

Yo estoy más que convencido que los extraterrestres estuvieron entre nosotros; es más, aún andan entre nosotros, y el asunto es: ¿Quiénes son y dónde están? Al respecto, lo primero que debemos entender es que sólo son “extraterrestres” en un sentido figurativo; es decir, que son terrícolas que por diversas razones acceden a un estadio superior del intelecto; lo cual les permite ver y hacer cosas que para otros son… extraterrestres. Lo que se nos escapa ya lo han advertido antepasados, tal como Jesucristo cuando nos advirtió: …en verdad os digo, si tienen fe tan pequeña como una semilla de mostaza, podéis decir a una montaña, ‘muévete…’ y se moverá, nada les será imposible. En fin, nuestra capacidad para ver y entender el potencial humano es sumamente limitada; y, cuando vemos a un Aristóteles o Einstein y tal, no entendemos que son tan humanos como todos, salvo que se les ha abierto un portal que asoma a nuestra verdadera naturaleza.

En realidad, lo que pretendo hoy es escribir sobre la pobreza ya que, a toda luz, resulta obvio que poquísimo dominamos el asunto. Mi hermano, Irving, le peguntó a un connotado economista: “¿Cuáles son las causas de la pobreza?” La respuesta del connotado fue tan precisa como precisas son las acrobacias de una hormiga bajo los efectos del insecticida. Nada raro, pues dudo que un solo político del patio lo entienda; o, si lo entienden, se hacen los despistados… veamos un poco.

La pobreza es el estado natural del hombre. Nacemos desnudamente pobres y el reto está en superar esa condición. Entonces, en lo que debemos enfocarnos no es en la pobreza en sí, sino en la riqueza, o cómo podemos acceder a ella, mejor dicho, cómo podemos generarla. Y, me parece que el punto de partida es entendiendo qué es la riqueza; ya que sin entender el término es harto improbable que lleguemos al destino. El problema comienza cuando vamos al diccionario y vemos definiciones como la de la RAE: “Abundancia de bienes y cosas preciosas.” Tienen razón en cuanto a qué ese es el concepto típico; otra cosa, muy diferente es el auténtico concepto de la riqueza.

El auténtico sentido del vocablo “riqueza” es aquello que es rico o sabroso. Puedes estar acostado como Rico McPato sobre una montaña de dinero y ser pobre; o, andar desnudo y ser feliz como lombriz. Bien conozco ejemplos de ambos casos. Lo cierto es que la riqueza es cosa espiritual. Así, el auténtico capitalismo está asociado a un caudal de bienes espirituales de moralidad o bienandar. Caudales que al ser bien invertidos pueden producir, entre otras, riqueza económica. Y no, ahorita no quiero entrar en aquello de que si el dinero envilece. No lo creo. El dinero sólo envilece a los que se dejan.

En todo caso ¿cómo es que unos avanzan y otros no? De hecho, apenas entre el 2 y el 3% de las personas en el mundo son innovadores y productores de riqueza. Personas como Thomas Edison y Alexander Graham Bell no inventaron sino descubrieron el bombillo y el teléfono. Lo hicieron a través de sus empresas y del emprendimiento.

En síntesis, a lo que voy es que es secreto de la verdadera riqueza yace en la sociedad; es decir, en el intercambio libre y voluntario entre los seres humanos. También podemos hablar de la “división del trabajo”, sin lo cual degeneraríamos todos. Pero como bien lo dice nuestra constitución (menos mal) “Con el fin supremo de fortalecer la Nación, garantizar la libertad…” Si tan sólo eso entendieran nuestros políticos y sus partidos…

El aumento de los casos mundiales de coronavirus y los temores de una nueva ola han contribuido a la disminución de los principales índices bursátiles y valores globales, mientras que los refugios tradicionales como los metales preciosos han ganado confianza entre los inversores.

Por este motivo, el precio del oro ha alcanzado un pico récord de $1,944 ayer 27 de julio en el comercio en Asia, antes de establecerse en $1,932, rompiendo la barrera de $1,921.17 por onza que alcanzó en septiembre de 2011 y siendo uno de los activos de mayor rendimiento desde que comenzó la pandemia. Este aumento ha sido progresivo desde el comienzo de la crisis sanitaria. A principios de año, el oro comenzó por encima de $1,500 por onza y superó el nivel de $1,600 a mediados de febrero. Con la llegada de la actual crisis de salud en Europa, el precio bajó de $1,500 a medida que los inversores recurrieron a la liquidez total. Aun así, la caída no fue larga, ya que los precios se recuperaron a fines de ese mes y en abril alcanzaron los $1,700, una cifra que se superó este mes de julio. En total, este metal precioso ha aumentado su valor en casi un 30% desde que comenzó el año.

Los factores principales que han influido en este hecho ha sido la intensificación de las tensiones comerciales entre Estados Unidos y China, un dólar debilitado y la baja competencia de los rendimientos de los bonos del gobierno de EE.UU. A esta situación se agregan las restricciones de suministro debido a los bloqueos por la pandemia, así como el difícil acceso a este tipo de metal.

Por otro lado, la política monetaria aplicada por los principales bancos centrales del mundo también ha jugado un papel fundamental en el aumento de su precio. Sin embargo, esta situación puede tener una trayectoria positiva a largo plazo y no ser solo «signos de una fuerza fugaz», según afirmó un grupo de expertos de la agencia EFE. Por lo tanto, se espera que el oro supere los 1.950 dólares por onza para fin de año, e incluso, en vista de que las tasas de interés continuarán cayendo aún más en 2021, el oro podría superar los 2.200 dólares por onza el próximo año.

Los inversores están tomando varias rutas hacia el oro. Los operadores a corto plazo están utilizando CFD (contratos por diferencia) y apuestas financieras basadas en el precio del oro, pero también hay un creciente interés en los ETF de oro (fondos cotizados en bolsa), de los cuales ahora hay más disponibles que en la crisis de 2009. Los ETF de oro representan una forma conveniente para los inversores que no desea negociar ETF para acceder a la dinámica del precio del oro sin tener que ir al mercado de futuros. Muchos ETF de oro pueden negociarse como acciones y representan el precio de los activos reales de lingotes de oro en bóvedas seguras.

El oro es visto como «un seguro contra las turbulencias en los mercados de divisas», dijo Carlo Alberto De Casa, analista jefe de la plataforma de comercio en línea ActivTrades. «Si bien todas las monedas se pueden imprimir, la naturaleza finita del oro y la plata los convierte en mejores reservas de valor en estos momentos de incertidumbre», afirmó.

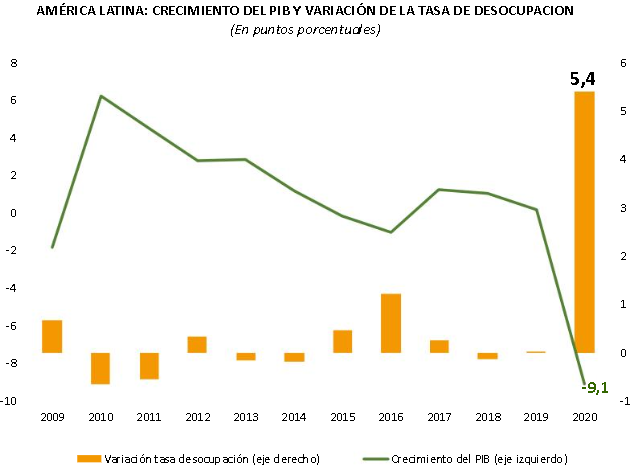

La pandemia de coronavirus desencadenará más pobreza y desigualdades en América Latina y el Caribe, según advirtió la Comisión Económica para América Latina y el Caribe (CEPAL). Según el informe, la caída de la economía significará que, a fines de 2020, el PIB per cápita de América Latina y el Caribe reflejará una disminución de 10 años y estará en el nivel de 2010.

La CEPAL presentó ayer 15 de julio en Santiago de Chile su quinto informe especial sobre la pandemia bajo el título ‘Enfrentando los efectos cada vez mayores de Covid-19 para una reactivación con igualdad: nuevos proyectos’, que refleja un empeoramiento de la situación mundial.

El secretario general de la organización, António Guterres, recordó que América Latina se ha convertido en uno de los epicentros de COVID-19, con varios países que tienen algunas de las tasas más altas de contagio per cápita en todo el mundo.

La crisis del coronavirus también ha llegado a la región en un momento particularmente difícil, ya que había venido de años de dificultades económicas, con un crecimiento débil, entre otras cosas, por un grave problema de desigualdad, manifestó.

La ONU espera que el Producto Interno Bruto de América Latina y el Caribe se contraiga un 9,1% de media este año, en lo que será la “mayor recesión económica en 100 años”. El impacto negativo en la región estará asociado con la reducción del comercio, el comercio deficiente, el turismo y las remesas, especialmente de los Estados Unidos y Europa. Se espera que las exportaciones y las remesas disminuyan alrededor de un 20%.

El pasado abril, el organismo había estimado una caída del PBI de 5,3%, pero este nuevo estudio señala que tanto el choque externo como el interno se intensificaron, por lo que la predicción por subregión es ahora -9.4% en América del Sur, -8.4% en América Central y México, y -7.9% para el Caribe, excluyendo Guyana, el único país que mostrará un fuerte crecimiento, con un sorprendente +56.4%. No corren la misma suerte Venezuela (-26%), Perú (-13%), Argentina (-10,5%), Brasil (-9,2%) y Ecuador (-9%), que están entre los países más afectados. Panamá espera una contracción de un 6.5% (-6.5 %).

Fuente: CEPAL

“América Latina y el Caribe está hoy en el epicentro de la pandemia», dijo la CEPAL. «Si bien algunos gobiernos han comenzado a facilitar las medidas de contención, otros han tenido que mantenerlas o incluso intensificarlas ante el aumento persistente de nuevos casos». Alicia Bárcena, secretaria ejecutiva de la CEPAL dijo advirtió que «también se espera un mayor aumento del desempleo, que a su vez causará un deterioro significativo en los niveles de pobreza y desigualdad”.

Fuente: CEPAL

La CEPAL estimó que 18 millones de personas más se quedarán sin trabajo en comparación con los niveles de 2019, debido al posible cierre de 2,7 millones de empresas, siendo las más afectadas las pequeñas empresas y micro empresas. La agencia espera que en total, 44,1 millones estén desempleados para fin de año, alcanzando una tasa de desocupación del 13,5%, una cifra superior a la registrada en medio de la crisis financiera de 2008-2009.

Fuente: CEPAL

Se proyecta además que 45 millones de personas caerán en la pobreza este año, para un total de 230 millones en la región, frente a los 185,5 millones en 2019 y representarán el 37,3% de la población de América Latina y el Caribe. Mientras tanto, hasta 28 millones más de personas quedarán en pobreza extrema, lo que elevará el total a 96 millones representando un 15,5% de la población total. Estos son ciudadanos que ni siquiera podrán cubrir sus necesidades alimentarias básicas, según Bárcena.

La pobreza, también señaló, tiene un «rostro de mujer» y afecta desproporcionadamente a pueblos indígenas y afrodescendientes. También aumentará la vulnerabilidad de los migrantes y refugiados, advierte la ONU. Argentina, Brasil, Ecuador, México y Perú verán los mayores picos.

“Para reconstruir mejor, es necesario transformar el modelo de desarrollo de América Latina y el Caribe”, defendió Guterres en un mensaje de video, que denunciaba que “los niveles de desigualdad ya se han vuelto insostenibles” en la región.

Por lo tanto, la ONU llama al desarrollo de sistemas tributarios más justos, empleos decentes, un fortalecimiento de la sostenibilidad ambiental y un fortalecimiento de los mecanismos de protección social. También exige una mayor integración económica regional y la plena participación de las mujeres en la vida pública y económica.

“Finalmente, para reconstruir una mejor gobernanza democrática, se debe fortalecer la protección de los derechos humanos y el estado de derecho. En un momento en que demasiados ciudadanos se sienten excluidos, la responsabilidad y la transparencia son esenciales», dijo Guterres.

La pandemia de COVID-19 ha subrayado la dependencia del sector manufacturero en las líneas de producción y cadenas de suministro globales. Las decisiones de las ubicaciones de las instalaciones manufactureras serán vitales para los fabricantes que buscan salvaguardar las líneas de producción mientras trazan un camino hacia la rentabilidad.

El Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield evalúa las ubicaciones más adecuadas para la fabricación global entre 48 países de Europa, América y Asia Pacífico, teniendo en cuenta el escenario Covid y Post Covid 19.

Dentro del informe, los países han sido evaluados en cuatro áreas clave:

Capacidad de recuperación: capacidad proyectada para reiniciar las operaciones de fabricación a medida que las medidas de confinamiento por el Covid 19 se relajan y el negocio comienza a volver a la normalidad.

Condiciones: entorno empresarial, incluida la disponibilidad de talento y el acceso a los mercados

Costos: costos de operación, incluyendo mano de obra, electricidad y bienes raíces.

Riesgos: políticos, económicos y ambientales.

Los criterios de movilidad de la industria global manufacturera responden a clasificaciones y ponderaciones. La clasificación de la capacidad de recuperación otorga igual importancia a la capacidad de un país para reiniciar su sector manufacturero. Aquellos con condiciones económicas e infraestructura que apoyan una recuperación más rápida están en la parte superior de la clasificación, mientras que aquellos con más obstáculos para lograr una recuperación completa están en la parte inferior. En Latinoamérica, la manufactura de acuerdo a estos criterios, se ubica en los últimos cuartiles con México, Peru, Colombia, Argentina y Venezuela.

Para Panamá, ¿qué importante es este Índice? Importa porque muestra cómo se mueve la Industria y qué factores son claves para la instalación o retiro de manufacturas, especialmente luego de la Pandemia. Y en Panamá el Ejecutivo ha anunciado que una de las medidas para impulsar la economía pos Pandemia es a través de una Ley de Incentivos a la Industria manufacturera.

Analicemos ahora lo que nos muestra el Índice Global, tomando en cuenta una fotografía que pre- Covid daba señales inequívocas de cómo se estaban cambiando los criterios de movilidad de la Industria.

Dos palabras son claves en la manufactura: reshoring, que consiste en un concepto que hace referencia al proceso de devolver la producción de productos al país original de la compañía. Viene a ser el opuesto a la deslocalización u offshoring que implementa la producción en tierras extranjeras a la empresa para reducir el costo de la mano de obra y la fabricación. Por lógicas razones, a Panamá le interesa captar el reshoring, entonces la pregunta obligada es: ¿se estará moviendo la industria en ese sentido o sólo nos estaremos ilusionando? Veamos.

El Boston Consulting Group, en su encuesta global 2019 a compañías manufactureras, determinó que:

1- Más de la mitad de los ejecutivos encuestados informaron que estaban planeando o considerando actividades de reshoring en los próximos cinco años.

2- Notablemente, el 97% dijo que considerarían tener una fuente nacional para la producción de piezas si el precio y la calidad fueran competitivos con los proveedores extranjeros.

3- Además del creciente atractivo de los mercados estadounidenses, la imprevisibilidad de los aranceles y las regulaciones comerciales y los aumentos inesperados de los costos en las diversas locaciones por el mundo, han colocado a las empresas que realizan estos negocios internacionales en una situación de alerta.

4- La encuesta confirmó que desde el 2017 al 2018, el número de empresas que operan en múltiples ubicaciones globales disminuyó en un 10%.

Ahora bien, ya con esa foto pre-Pandemia, el Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield lo complementa como una herramienta indispensable para poder analizar con fundamento qué tanto podemos esperar de un impulso económico al país mediante la Ley anunciada.

China conserva la primera posición en la clasificación que no considera el impacto de la pandemia actual. La diversificación combinada con un avance en la cadena de valor para centrarse en las telecomunicaciones, la alta tecnología (el 40% de los robots producidos en todo el mundo se fabrican en China) y las computadoras han ayudado al sector manufacturero chino a mantenerse un tanto resistente a las guerras comerciales.

Las regiones manufactureras clave en China incluyen Guangdong y Jiangsu, que se centran en componentes electrónicos y automotrices, mientras que Zhejiang y Liaoning se centran en productos químicos y recursos naturales.

A pesar de estar también en el centro de las guerras comerciales actuales, Estados Unidos ha mantenido el segundo lugar en el ranking de referencia de este año. Al igual que China, EE. UU. ofrece un gran mercado de consumo, amplia oferta laboral, incentivos tanto a nivel federal como estatal, así como una red de infraestructura establecida (aunque menos moderna que China). Con la rápida adopción de la tecnología en los procesos de producción, los EE. UU. y su fuerza laboral de mayor costo podrían comenzar a estar mejor alineados para competir con China por los empleos de manufactura. El volumen de la actividad manufacturera en los EE. UU. está impulsado principalmente por las industrias de petróleo y gas, productos químicos y automotrices en Louisiana, Texas y Carolina del Sur, respectivamente.

Este año, en el ranking de referencia, India subió al tercer lugar desde el cuarto lugar el año pasado. Ya establecida en productos farmacéuticos, químicos e ingeniería, que son el foco de las guerras comerciales entre Estados Unidos y China, India se beneficiará de cualquier reubicación de plantas desde China a otras partes de Asia. Sin embargo, las reformas a las leyes de tierras y laborales son críticas para el éxito de la India como un lugar de fabricación global.

Si bien la India representa solo una pequeña parte de la fabricación mundial (1,68%), su industria farmacéutica abastece más de la mitad de la demanda mundial de vacunas y el 25% de los medicamentos en el Reino Unido, según un informe de julio de 2019 de la India Brand Equity Foundation.

Las regiones clave en la India con una alta actividad manufacturera incluyen Andhra Pradesh con un enfoque en los negocios agrícolas y el papel y el embalaje, mientras que más recientemente regiones como Gujarat y Uttar Pradesh han experimentado una importante afluencia de inversiones en componentes electrónicos y tecnología de comunicación.

La República Checa subió en el ranking de referencia al cuarto lugar. La fuerte inversión extranjera directa en el sector manufacturero checo ha permitido desarrollar una moderna red de infraestructura con fuertes vínculos con Alemania. Más específicamente, antes de la pandemia, los mercados laborales en Katowice (suroeste de Polonia), el norte de la República Checa y Eslovaquia habían sido muy ajustados con una tasa de desempleo casi nula, unos aumentos salariales significativos y una alta rotación de empleados. El shock económico causado por los bloqueos podría potencialmente aliviar las condiciones del mercado laboral que, hasta ahora, han presionado a muchos fabricantes para que consideren ubicaciones más al este. Además de una infraestructura bien desarrollada, la región de ECO es parte de la UE y tiene una de las densidades más altas de trabajadores manuales calificados en Europa.

Qué elementos son los tomados en cuenta para el offshoring o reshoring en la Industria manufacturera.

Como en cualquier otra industria, los elementos decisorios son tres: las condiciones de la misma, los costos laborales y el riesgo de la locación de la industria.

Condiciones: salvaguardia de líneas de producción y cadenas de suministro

Después de la Segunda Guerra Mundial, en respuesta a la expansión del mercado consumidor europeo y la mano de obra barata en Asia, la globalización de la industria de la manufactura alimentó una larga ola de deslocalización. Mientras que a principios de la década de 1950, los EE. UU. representaron el 40% de la fabricación global de bienes, ese porcentaje se fue diluyendo más tarde con la entrada en competencia de Europa y los países asiáticos; y desde el final de los 70 y acelerando a través de la década de 1990 y en el 2000, China ha sido el destinatario de la mayor parte de la deslocalización de la producción de los países desarrollados.

De 2000 a 2018, las exportaciones de China aumentaron casi cinco veces a US $ 1,2 billones con su cuota mundial de participación en aumento, del 3.9% a 28.4%.

La pandemia de COVID-19 ha subrayado la vulnerabilidad del sector manufacturero arraigada en su dependencia de líneas de producción globales y cadenas de suministro.

El golpe más fuerte, la industria automotriz mundial se enfrenta a una crisis sin precedentes. En Europa, la mayoría de las plantas de automóviles se cerraron temporalmente debido a la caída de la demanda, la escasez de oferta, las medidas gubernamentales y los casos de infecciones por coronavirus y cuarentenas entre sus empleados. Un número ahora está comenzando a reabrir, pero pasará un tiempo antes de que alcancen los niveles de producción pre-Covid-19.

Una de las mayores preocupaciones y dudas es cómo balancear entre la localizaciones alejadas y las entregas a tiempo, impactadas por la irrupción del Covid 19.

La respuesta más probable inmediata de los fabricantes será volver a tener más inventario. Hasta que se puedan reestructurar las cadenas de suministro y las líneas de producción, esta medida proporcionará más flexibilidad y menos vulnerabilidad a las interrupciones en caso de una segunda ola pandémica o períodos de bloqueo prolongados.

Más allá del desafío actual pandémico, los nuevos acuerdos comerciales (por ejemplo, BREXIT, TLCAN) y las guerras comerciales, estaban aumentando los aranceles comerciales tanto para los productos terminados como para las materias primas, lo cual ya estaban eliminando algunas de las ventajas de los bajos costos de la deslocalización.

Dado que la fabricación mundial se ve significativamente interrumpida por la pandemia actual, las condiciones están ahora maduras para que los fabricantes mundiales de piezas y productos terminados avancen con las discusiones y planes de relocalización previos al COVID-19 en curso. El reshoring acortaría las cadenas de suministro, reduciendo efectivamente los largos plazos de entrega, dando así a los fabricantes un mayor control sobre las cantidades de producción para permitir una mayor flexibilidad en respuesta a la demanda. Además, la automatización, la robótica y la impresión 3D hacen de la relocalización una solución viable en términos de costos, que ya era una preocupación pre-pandémica para los fabricantes en respuesta al aumento de los salarios en China y otros países asiáticos.

La mayoría de los países quieren tener un sector manufacturero fuerte que genere puestos de trabajo de diversas maneras. En general, los empleos de manufactura directa no son más altos que el sector de los servicios, pero como las empresas manufactureras tienden a gastar más en investigación y desarrollo, existe el potencial de generar empleos de mayor valor en innovación y propiedad intelectual.

Por muy factible que sea la solución, el reshoring a escala masiva no es realista por ahora; a mediano plazo, la solución parecería ser la localización del abastecimiento de componentes en forma de reshoring o, si no es factible, cerca de los países que están más cerca geográficamente.

Escenario de Costos

Las clasificaciones de escenarios de costos de este año reflejan el amplio impacto de la guerra comercial entre Estados Unidos y China en el posicionamiento regional. Mientras que China mantiene su posición de liderazgo, Vietnam e India saltaron a la segunda y tercera posición respectivamente. A medida que crecieron los salarios mínimos en China, más pedidos de productos intensivos en mano de obra como ropa, juguetes y zapatos se trasladaron a lugares menos costosos en India, Bangladesh, Myanmar y Vietnam.

Sin embargo, a pesar de la iniciativa del gobierno para atraer fabricantes, Vietnam e India no han podido realizar inversiones a la escala de China para construir y modernizar sus redes de infraestructura. Una amplia oferta de mano de obra, un mercado de consumo interno grande y en expansión, un bajo valor monetario e incentivos gubernamentales que incluyen tierras económicas, infraestructura gratuita y generosos incentivos financieros ayudan a asegurar la posición superior de China en la clasificación de costos.

Escenario de Riesgos

En la parte superior de la clasificación de escenarios de riesgo, EE. UU. y Canadá están bien posicionados para impulsar una aceleración en la reubicación. Los recursos naturales, los amplios fondos laborales, los incentivos federales y estatales, los grandes mercados de consumo y la infraestructura hacen que estos países sean competitivos, especialmente en un entorno global menos predecible y menos seguro.

Sin embargo, el enfoque interno y la postura anti-comercio de la actual administración de EE. UU. rebajaron a EE. UU. del primer lugar en la clasificación del año pasado al segundo lugar este año detrás de Canadá. La transparencia, las inversiones en redes de infraestructura y la ausencia de preocupaciones geopolíticas contribuyeron a posiciones de mayor clasificación para Singapur y Alemania, tercero y cuarto respectivamente.

Aunque todavía no se tiene en cuenta en los datos de este año, el aumento de los aranceles a las exportaciones alemanas que representan el 47% del PIB causó una marcada desaceleración económica en 2019, antes de la pandemia actual. A pesar de su conflicto comercial con los EE. UU., China todavía ocupaba el puesto número 5 en el escenario de riesgo. Dado el posible cambio posterior a la pandemia en las estrategias de abastecimiento y cadena de suministro y los riesgos geopolíticos en evolución, su clasificación puede fluctuar en el futuro. Sin embargo, es demasiado pronto para predecir con precisión qué tan rápido pueden ocurrir estos desarrollos o la importancia que pueden tener en las clasificaciones futuras.

Concluyendo, el reshoring como estrategia, en un escenario Post Covid 19, se plantea como una propuesta que puede fortalecer la economía de un país, creando nuevas posiciones de trabajo, reduciendo el desempleo y ayudando a equilibrar posibles déficits comerciales. Esta iniciativa ha sido la estrategia de los últimos años en Estados Unidos y entre las razones argumentadas a su favor se mencionan la mejora de la calidad y consistencia de la producción, mejora de la capacidad de responder a las demandas de los clientes y reducir costos totales.

Entonces, mientras el mundo de la manufactura ya estaba desde hace varios años dando señales del reshoring, parecería que en Panamá se va en sentido contrario intentando promover el offshoring justo cuando todos los países competitivos del sector están viendo cómo retener las industrias, o mediante medidas proteccionistas amparadas con la pandemia, reingresan las mismas a su propio país. No deja de ser una idea interesante, ¿pero por qué no entonces redefinir el marco institucional para que cualquier industria, sector, emprendedor, local, extranjero, pequeño o grande decidan invertir en el sector que prefieran y mediante una ley común para todos?.

Como sabemos, la industria del turismo ha sido uno de los sectores más afectados por el lockdown ocasionado por la pandemia del Covid-19. Aunque la mayoría de los viajes no esenciales están actualmente prohibidos, muchas regiones del mundo se han o están preparando para reabrir a los visitantes este verano. En un intento por atraer a los turistas, algunos lugares ofrecen beneficios tales como estadías gratuitas en hoteles, descuentos en pasajes de avión o en espacios turísticos como museos y parques temáticos. A continuación, podemos ver la lista de ofertas confirmadas.

México

Según la Asociación de Hoteles de Cancún, se está lanzando una nueva campaña, #VenAlCaribeMexicanoX2 o #Come2MexicanCaribbean, para promover destinos en el Caribe mexicano, que van desde Cancún a Cozumel.

Los beneficios incluyen dos noches gratis y dos días gratis de alquiler de autos por cada dos noches pagadas por los huéspedes, estadías gratis para hasta dos niños cuando dos adultos reserven, así como 20% de descuento en los parques temáticos participantes, campos de golf y spas.

Otras ofertas podrían incluir la cobertura de su boleto de avión si viaja con una compañía específica.

Perú

Además de Machu Picchu, el principal atractivo turístico de Perú, los turistas tanto nacionales como extranjeros, podrán visitar gratis desde el 1 de julio hasta el 31 de diciembre otros 54 sitios de interés cultural y 22 áreas naturales protegidas, como las Líneas de Nasca, Caral, Kuélap o Chan Chan.

El Ejecutivo peruano destinó unos 5,8 millones de dólares para adecuar las instalaciones turísticas para prevenir contagios del virus SARS-CoV-2.

Sicilia

La isla mediterránea del sur de Italia, ha anunciado que ofrecerá pagar la mitad de los costos de vuelo de los visitantes y un tercio de los gastos de hotel para atraer a los turistas después del coronavirus. Sicilia también proporcionará entradas gratuitas a muchos de sus museos y sitios arqueológicos de clase mundial en la región.

Según los informes, Sicilia ha perdido $1,09 mil millones desde que cerró fronteras a principios de marzo. El plan propuesto costará unos 50 millones de euros.

Bulgaria

Bulgaria siempre fue el destino perfecto de vacaciones económicas, y ahora se ha vuelto aún más asequible. El Gobierno de Bulgaria ha anunciado que reducirá del 20 al 9% el IVA que se aplica en hoteles y restaurantes, entre otras medidas, como el acceso gratuito a algunas playas y el uso de tumbonas y sombrillas para impulsar el país como destino económico entre viajeros internacionales.

Las instrucciones también prevén que los hoteles cuenten con habitaciones especiales para aislar a clientes, que tengan la sospechas de haberse contagiados de COVID-19, hasta la llegada del equipo sanitario que haga las pruebas y decrete posibles cuarentenas.

Chipre

En la isla mediterránea de Chipre, los líderes del gobierno se han comprometido a brindar atención sanitaria gratuita y cubrir todos los costos de cualquier viajero que resulte positivo por coronavirusmientras está de vacaciones en la isla. En una carta enviada a los gobiernos, las aerolíneas y los operadores turísticos, los funcionarios chipriotas dijeron que cubrirían «alojamiento, comida, bebida y medicamentos para pacientes y sus familias» mientras estaban en la isla.

El turismo representa el 13% de la economía de Chipre, y con una de las tasas más bajas de coronavirus per cápita en Europa, los ministros de turismo reiniciaron ya los viajes aéreos internacionales a principios de junio.

Grecia

El primer ministro de Grecia anunció en mayo que los impuestos sobre el transporte, incluidos los vuelos al país, se reducirán, en un intento por atraer a estos viajeros de vuelta.

Aproximadamente la mitad de los 20 millones de visitantes anuales de Croacia llegan en julio y agosto y el turismo es responsable de al menos una quinta parte de su producción económica.

Japón

Las autoridades han desarrollado un programa para subsidiar los gastos de viaje que inyectarían $12.5 mil millones en la economía japonesa a partir de julio para financiar una iniciativa turística, con ofertas que incluyen cubrir la mitad del costo de las tarifas de avión y otros esquemas en discusión, lo que podría implicarofrecer hasta $184 por día en subsidios y vales.

Sin embargo, actualmente estas medidas solo se aplicarán al turismo nacional, pero puede ser que se extienda a los turistas internacionales en los próximos meses.

En país nipón experimentó una caída del 99,9% en visitantes durante abril en comparación con el año pasado, según datos del gobierno.

Tailandia

Tailandia por su parte, también ofrecerá a los turistas nacionales durante los próximos cuatro meses visitas gratuitas a funcionarios de salud y subsidios para habitaciones de hotel, comidas y transporte, dijo una portavoz del gobierno, aprobando medidas por valor de 22.4 mil millones de baht ($ 722 millones) para ayudar a la industria del turismo.

El turismo representa más del 10% de una economía que, según las estimaciones de la agencia estatal de planificación, se reducirá entre un 5% y un 6% este año en su peor desempeño desde la crisis financiera asiática de 1997-98.

Uzbekistán

Uzbekistán lanzó la campaña «Viaje Seguro Garantizado», que ofrece a los visitantes $ 3,000 si se infectan con el virus durante su visita. Para ser elegible para la compensación, debe haber reservado su viaje con un guía turístico local.

Hasta ahora, el país ha anunciado que está abierto a visitantes de países de bajo riesgo, como China, Israel, Japón y Corea del Sur. Los viajeros del Reino Unido y Europa deben poner en cuarentena durante 14 días cuando llegan.

Las Vegas

En Las Vegas, una iniciativa privada del CEO y desarrollador de dos hoteles-casinos, Derek Stevens, fue el sorteo de 1,000 vuelos gratuitos a la capital de los juegos de azar a medida que la ciudad vuelve a abrir a principios de junio. Derek Stevens, escribió que la promoción tenía como objetivo ayudar a estimular el turismo y recordar a los viajeros la diversión que podían tener en la ciudad.

«Cuando comenzamos a reabrir nuestras puertas a través de la ciudad, estamos orgullosos de ayudar a revitalizar los viajes a Las Vegas mientras apoyamos a las aerolíneas en Estados Unidos afectadas por la crisis COVID-19», dijo Stevens. “No podemos esperar para traer visitantes a la ciudad de manera segura y recordarles por qué nos hemos ganado el título de ‘Capital del entretenimiento del mundo’. Y aunque nos encantaría que los visitantes pasaran por el centro de Las Vegas, principalmente queremos que la gente regrese a Las Vegas para experimentar las atracciones y servicios que lo convierten en uno de los mejores lugares de la Tierra”.

Una idea para Panamá

¿Por qué no sumarnos a esta iniciativa internacional de promoción y apoyo al turismo local? Como sabemos, el gobierno está otorgando incentivos para ayudar a contener la situación crítica de la economía, por lo que la propuesta que hacemos continúa en ese sentido. El Canal de Panamá es uno de los mayores atractivos turísticos y entonces, ¿por qué no ofrecer al mundo, que las entradas serán libres hasta el 31 de Diciembre de este año?. Es una promoción que no cuesta dinero en marketing, la voz se corre sola y atrae los principales titulares de medios del planeta, como habrán podido ver en los lugares anteriormente citados.

También, y por qué no, ofrecer los espacios gratuitamente del Centro de Convenciones, para todos los eventos corporativos extranjeros que se realicen en este país hasta Marzo del año que viene? claro, habría condiciones para ello: que se reserven anticipadamente los hoteles, la logística del evento y demás actividades relacionadas; de esta forma, se genera flujo en los hoteles tan necesitados del mismo en estos momentos y comienza a estimularse la actividad, al fin de cuentas, esos espacios estarán vacíos sólo generando gastos por un buen tiempo.

Aunado a ello, podrían efectuarse alianzas entre operadores aéreos y hoteles a fin de exceptuar pagos de impuestos a quienes sumen días de playa a la oferta. Y el estado deberá dejar de cobrar esos impuestos al sector privado, al fin y al cabo, son quienes van a producir y quien debe hacer el sacrificio es el sector público. Hasta podría ser una buena idea que luego pasada la crisis las cosas continuaran de la misma forma, aunque por ahora, sería mucho pedir y debemos concentrarnos en cómo promocionamos el turismo panameño en su hora más oscura.

Este aumento ha sido progresivo desde el comienzo de la crisis sanitaria. A principios de año, el oro comenzó por encima de $1,500 por onza y superó el nivel de $1,600 a mediados de febrero. Con la llegada de la actual crisis de salud en Europa, el precio bajó de $1,500 a medida que los inversores recurrieron a la liquidez total. Aun así, la caída no fue larga, ya que los precios se recuperaron a fines de ese mes y en abril alcanzaron los $1,700, una cifra que se superó este mes de julio. En total, este metal precioso ha aumentado su valor en casi un 30% desde que comenzó el año.

Este aumento ha sido progresivo desde el comienzo de la crisis sanitaria. A principios de año, el oro comenzó por encima de $1,500 por onza y superó el nivel de $1,600 a mediados de febrero. Con la llegada de la actual crisis de salud en Europa, el precio bajó de $1,500 a medida que los inversores recurrieron a la liquidez total. Aun así, la caída no fue larga, ya que los precios se recuperaron a fines de ese mes y en abril alcanzaron los $1,700, una cifra que se superó este mes de julio. En total, este metal precioso ha aumentado su valor en casi un 30% desde que comenzó el año.