Con la oferta de una cobertura gratuita para gastos médicos y costos de cuarentena si el pasajero es contagiado por el COVID-19 , cuando vuela a cualquier destino, en cualquier clase de viaje, Emirates se convierte en la primera aerolínea del mundo en actuar proactivamente en favor de sus clientes.

Los clientes de Emirates pueden viajar con confianza, ya que la aerolínea cubrirá los gastos médicos de hasta EUR 150,000 y los costos de cuarentena de EUR 100 por día durante 14 días, si se les diagnostica COVID-19 durante su viaje, mientras están fuera de sus casas. Esta cobertura es proporcionada por la aerolínea, sin costo para sus clientes.

Su Alteza Sheikh Ahmed bin Saeed Al Maktoum, Presidente y Director Ejecutivo del Grupo Emirates, dijo: «Bajo la dirección de Su Alteza Sheikh Mohammed, Vicepresidente y Primer Ministro de los EAU y Gobernante de Dubai, Emirates se enorgullece de liderar el camino para aumentar la confianza para los viajes internacionales . Sabemos que las personas anhelan volar a medida que las fronteras de todo el mundo se vuelven a abrir gradualmente, pero buscan flexibilidad y garantías en caso de que ocurra algo imprevisto durante su viaje «.

Emirates ofrece esta cobertura para gastos médicos y costos de cuarentena relacionados con COVID-19 de forma gratuita a sus clientes, independientemente de la clase de viaje o destino. Esta cobertura tiene vigencia inmediata para los clientes que vuelan en Emirates hasta el 31 de octubre de 2020 (primer vuelo que se completará el 31 de octubre de 2020 o antes). Tiene una validez de 31 días desde el momento en que vuelan el primer tramo de su viaje. Esto significa que los clientes de Emirates pueden continuar beneficiándose de la garantía adicional de esta cobertura, incluso si viajan a otra ciudad después de llegar a su destino.

Para hacer uso de la cobertura, los clientes no necesitan registrarse o completar ningún formulario antes de viajar, y no están obligados a utilizar esta cobertura si no lo desean. El proceso es simple, cualquier cliente que haya sido afectado con COVID-19 durante su viaje simplemente tiene que comunicarse con una línea directa dedicada para obtener asistencia y la cobertura anunciada.

Dubai ya está abierto al mundo.

Los clientes de la red de Emirates ya pueden viajar a Dubai, dado que la ciudad se ha reabierto para visitantes de negocios y de placer con nuevos protocolos de viajes aéreos que salvaguardan la salud y la seguridad de los visitantes y las comunidades. Actualmente, Emirates presta servicios a más de 60 destinos en su red, lo que facilita los viajes entre América, Europa, África, Medio Oriente y Asia Pacífico a través de una conexión conveniente en Dubai para clientes de todo el mundo.

Salud y seguridad primero.

Emirates ha implementado un conjunto integral de medidas en cada paso del recorrido del cliente para garantizar la seguridad de sus clientes y empleados en el suelo y en el aire, incluida la distribución de kits de higiene complementarios que contienen máscaras, guantes para manos, toallitas desinfectantes y antibacterianas para todos los clientes.

Flexibilidad y aseguramiento

Con la reapertura gradual de las fronteras durante el verano, pero en un ambiente de incertidumbre aún, Emirates también ha revisado sus políticas de reserva para ofrecer a los clientes más flexibilidad y confianza para planificar su viaje. Los clientes cuyos planes de viaje se ven interrumpidos por el vuelo relacionado con COVID-19 o por restricciones de viaje, simplemente pueden conservar su boleto, que será válido por 24 meses y volver a reservar para volar en otro momento.

Finalmente el CEO de la aerolínea agregó: “Emirates ha trabajado duro para implementar medidas en cada paso del recorrido del cliente para mitigar el riesgo de infección, y también hemos renovado nuestras políticas de reserva para ofrecer flexibilidad. Ahora lo estamos llevando al siguiente nivel, al ser los primeros en la industria en ofrecer a nuestros clientes cobertura mundial gratuita para gastos médicos de COVID-19 y costos de cuarentena en caso de que incurran en estos costos durante su viaje. Es una inversión de nuestra parte, pero nos estamos anteponiendo a nuestros clientes y creemos que agradecerán esta iniciativa ”.

El aumento de los casos mundiales de coronavirus y los temores de una nueva ola han contribuido a la disminución de los principales índices bursátiles y valores globales, mientras que los refugios tradicionales como los metales preciosos han ganado confianza entre los inversores.

Por este motivo, el precio del oro ha alcanzado un pico récord de $1,944 ayer 27 de julio en el comercio en Asia, antes de establecerse en $1,932, rompiendo la barrera de $1,921.17 por onza que alcanzó en septiembre de 2011 y siendo uno de los activos de mayor rendimiento desde que comenzó la pandemia. Este aumento ha sido progresivo desde el comienzo de la crisis sanitaria. A principios de año, el oro comenzó por encima de $1,500 por onza y superó el nivel de $1,600 a mediados de febrero. Con la llegada de la actual crisis de salud en Europa, el precio bajó de $1,500 a medida que los inversores recurrieron a la liquidez total. Aun así, la caída no fue larga, ya que los precios se recuperaron a fines de ese mes y en abril alcanzaron los $1,700, una cifra que se superó este mes de julio. En total, este metal precioso ha aumentado su valor en casi un 30% desde que comenzó el año.

Los factores principales que han influido en este hecho ha sido la intensificación de las tensiones comerciales entre Estados Unidos y China, un dólar debilitado y la baja competencia de los rendimientos de los bonos del gobierno de EE.UU. A esta situación se agregan las restricciones de suministro debido a los bloqueos por la pandemia, así como el difícil acceso a este tipo de metal.

Por otro lado, la política monetaria aplicada por los principales bancos centrales del mundo también ha jugado un papel fundamental en el aumento de su precio. Sin embargo, esta situación puede tener una trayectoria positiva a largo plazo y no ser solo «signos de una fuerza fugaz», según afirmó un grupo de expertos de la agencia EFE. Por lo tanto, se espera que el oro supere los 1.950 dólares por onza para fin de año, e incluso, en vista de que las tasas de interés continuarán cayendo aún más en 2021, el oro podría superar los 2.200 dólares por onza el próximo año.

Los inversores están tomando varias rutas hacia el oro. Los operadores a corto plazo están utilizando CFD (contratos por diferencia) y apuestas financieras basadas en el precio del oro, pero también hay un creciente interés en los ETF de oro (fondos cotizados en bolsa), de los cuales ahora hay más disponibles que en la crisis de 2009. Los ETF de oro representan una forma conveniente para los inversores que no desea negociar ETF para acceder a la dinámica del precio del oro sin tener que ir al mercado de futuros. Muchos ETF de oro pueden negociarse como acciones y representan el precio de los activos reales de lingotes de oro en bóvedas seguras.

El oro es visto como «un seguro contra las turbulencias en los mercados de divisas», dijo Carlo Alberto De Casa, analista jefe de la plataforma de comercio en línea ActivTrades. «Si bien todas las monedas se pueden imprimir, la naturaleza finita del oro y la plata los convierte en mejores reservas de valor en estos momentos de incertidumbre», afirmó.

«Este canal es y será indudablemente la víctima más sangrienta de la crisis actual, la primera en haber sido clausurada y la última en comenzar de nuevo.» Así comienza el análisis que hace la firma francesa MAD, fundada y dirigida por Delphine Vitry y Jean Révis, sobre el mercado de lujo, «Luxury convalescence: fast-forwarding» .

Si bien este análisis es global, guardando proporciones, bien puede aplicarse localmente. Imagine el lector el aeropuerto de Tocumen con todas sus tiendas Duty Free o las que pensaban aperturarse en la nueva Terminal preparada para un Hub que difícil se recupere antes de dos años a full capacidad. ¿Habrá cambios en su modelo de negocios?.

A nivel global, previo a la crisis del Covid 19, las ventas globales del segmento de lujo en el canal de venta minorista en aeropuertos y estaciones de viaje, fueron alrededor de 32mil millones de dólares. Cifras muy difíciles de replicar en los próximos años. El travel retail parece ser «incuestionablemente la víctima más sangrienta de la crisis actual». Será particularmente impactado y con él los operadores más importantes. «Es el canal que más tiempo tardará en recuperarse porque depende del retorno del tráfico del aeropuerto. Esto afectará particularmente a los sectores del perfume, los cosméticos y el vino. Algunas marcas solían hacer hasta el 50 % de sus ventas allí», recordó Delphine Vitry de MAD.

Ya no se tratará de volver a los mismos números, pero sólo pensando en la recuperación, en el mediano plazo, se podría argumentar que la recuperación será lenta y variada según el segmento, por ejemplo, los mega cruceros serán seriamente cuestionados, particularmente como resultado del aglomeramiento que causan; los aeropuertos internacionales se verán gravemente afectados durante al menos los próximos 12 a 18 meses, según los expertos, y cualquier reanudación de las actividades estará supeditada a acuerdos bipartidistas importantes sobre la reapertura de las líneas entre los estados como por ejemplo entre China continental y EE. UU.

Sea cual sea el segmento, cualquier recuperación estará estrechamente vinculada al clima de confianza que los operadores deben establecer gracias a las nuevas normas sanitarias y de inspección, incluso, por supuesto, en las zonas comerciales.

Pero esta crisis también revelará las tendencias subyacentes en la forma en que las personas viajan y, por lo tanto, ofrecerá ciertas oportunidades para la industria del lujo.

En cuanto al turismo de ocio, se va a reinventar radicalmente. La afición por descubrir nuevos lugares persistirá, pero de una forma diferente. Desde hace varios años, el mercado del «lujo como experiencia» ha crecido mucho más rápidamente que el mercado de los «productos de lujo», evidencia de la aspiración de los clientes a experimentar emociones y hacer descubrimientos … y viajar es una de las mejores maneras de lograrlo.

Una de las consecuencias será que se acelerará la transición del turismo de estatus social al turismo auténtico y responsable. En estas circunstancias, hay una buena posibilidad de que se regrese a los orígenes de los viajes: descubrimiento, sueños, belleza, encuentros casuales … Se convertirá en una experiencia menos común, permitiendo más tiempo para la reflexión para saborear todos los momentos preciosos y tiempos enriquecedores (incluidas las virtudes de la preparación) con menos personas, más tiempo y menos contaminación. En resumen, pasar del consumo a la experiencia con todas las diversas tradiciones y culturas.

Los viajes grupales en busca de la selfie perfecta no van a desaparecer por completo, ni mucho menos. En cambio, es la aparición de este nuevo tipo de viajero lo que le interesa a la industria del lujo.

En lo que respecta a los viajes de negocios, las nuevas formas de colaboración (teletrabajo, llamadas de conferencia en aplicaciones de todo tipo) probablemente continuarán y, junto con los imperativos para reducir costos, resultará en menos viajes de negocios en los próximos años. Sin embargo, la necesidad de visitar filiales y reunirse en seminarios de trabajo ciertamente continuará, aunque en menor participación.

Otra derivación de la crisis es que se producirá una polarización regional de los flujos, al menos inicialmente; los temores individuales y las restricciones impuestas por los estados en torno a la reinstalación de vuelos de larga distancia significarán que las personas no podrán viajar tan lejos, con la polarización regional al menos hasta el final del año.

Así que entonces veremos viajeros chinos, tailandeses y singapurenses que prefieren destinos en Asia (Corea del Sur, Japón, etc.), europeos que tienden a explorar el área de Schengen y estadounidenses que favorecen a México. La misma situación parecería ser en nuestra región centroamericana. El tráfico y la demanda, según los expertos, para fin de año, podemos esperar flujos del 50-80% del tamaño del año pasado, pero las personas inicialmente viajarán distancias más cortas. Esta estructura en mente es la que deberán manejar las marcas que actualmente están instaladas en los aeropuertos, ése segmento de clientes es el que deberán atender por los próximos 24 meses.

Hoy, en el ojo de la tormenta del Travel Retail, podemos ver que cada parte interesada a menudo busca proteger sus propios intereses a corto plazo, citando, a veces justificadas, razones para negociar y tratar de evitar tener que cumplir con todos sus compromisos, ya sean aeropuertos, arrendatarios o marcas. Esto se debe a que la crisis ha llegado en un momento que ya era muy difícil en términos de rentabilidad. Desde hace 10 años, los aeropuertos han visto las ganancias de las zonas comerciales como una parte vital dada la reducción en sus márgenes con las aerolíneas (el surgimiento de las low cost ha resultado en una presión considerable sobre las tarifas de los aeropuertos). De este modo, el 40% de los recursos de un aeropuerto se generan a partir de actividades comerciales asociadas con aparcamientos, alquiler de carros y lugares para comer, pero principalmente de actividades libres de impuestos, estas actividades son realizadas por productos de lujo que representan el 36% del mercado; estas sin embargo han visto un endurecimiento severo de los términos y condiciones para los operadores de Travel Retail, con plazos de arrendamiento que caen de 10 a 5 o, a veces, incluso 3 años, y tasas más altas, hasta 40 o 45% de las ganancias en Belleza o Vinos y Licores e incluso 25% en otras categorías de Productos de lujo (moda y relojería y joyería).

Algunos operadores están aceptando términos y condiciones muy estrictos para conseguir «master leases». Por lo tanto, existe una mayor presión de tiempo para un retorno de la inversión. Todo esto hace que sea difícil ganar dinero con conceptos innovadores o conceptos que dedican parte del espacio para experimentar, comenta el estudio citado.

Será necesario un enfoque diferente de los márgenes y su distribución para limpiar el sector. Esto se debe a que, si el «costo de hacer negocios» sigue siendo tan alto y el tráfico disminuye significativamente durante un cierto período de tiempo, las marcas perderán interés en el mercado y podrían decirle a los operadores: «Estos son sus pasajeros pero son nuestros clientes».

Desde hace varios años, aeropuertos, arrendatarios y marcas han estado buscando en vano una forma de salir de las relaciones de poder y las rondas agotadoras de negociaciones, entonces, ¿será la crisis una oportunidad para abrir ese camino? ¿Un período de reflexión colectiva? Por parte de los actores interesados (aeropuertos, operadores de viajes, aerolíneas, operadores turísticos y marcas) será necesario encontrar soluciones coherentes a los cambios fundamentales en los viajeros. Estas partes interesadas tendrán que volver a centrarse en el más crucial participante: el viajero.

No hay duda de que los operadores y los aeropuertos necesitarán cada vez más productos de lujo para mantener sus márgenes. Pero también son esenciales para crear una sólida experiencia al viajero, aprovechar el poder adquisitivo de los viajeros de alta gama y crear y mantener lazos fuertes con sus clientes. El aeropuerto de Changi en Singapur, es un ejemplo impresionante y merece su descripción como un «destino en sí mismo». Tuvo la ambición de redefinir la experiencia minorista con atracciones únicas, una cartera de marcas prestigiosas y un nivel de servicio muy alto, particularmente en el reciente aeropuerto Jewel Changi que se inauguró en abril de 2019

Los aeropuertos, incluso a veces nacionales, se están cada vez más convirtiéndose en centros comerciales de lujo, una ‘Aerotropolis’. Y las marcas de lujo se están convirtiendo en el eje de las zonas libres de impuestos y, de hecho, en la cara del país. El aeropuerto por el cual las personas entran y salen de un país es testigo principal de la imagen de ese país.

En el contexto actual, probablemente veremos un fortalecimiento de este papel, con un cambio en la forma en que los clientes pasan: sistemas reorganizados para hacer filas, pero también soluciones de diseño creativas para mejorar la impresión de espacio y distanciamiento (colores claros, luz natural, iluminación compatible, espacio para moverse, etc.) y nuevas formas de venta (escaneo de productos, pedidos anticipados, a veces incluso robots, etc.). Otro punto importante sobre el tema de la colaboración entre los distintos jugadores se relaciona con los datos: la increíble abundancia de datos disponibles sobre cada viajero y, por otro, la complejidad asociada con la seguridad y con la necesaria colaboración entre las líneas aéreas y los operadores. La tarea no es simple, pero la clave es garantizar relaciones más estrechas, servicios personalizados y ventas maximizadas.

Mencionamos anteriormente que el Travel Retail representaba una fuente importante de ingresos para el sector de lujo. Aunque es difícil saber exactamente qué tan pronto volverá a ser así, es difícil imaginar que , después de que se hayan recuperado los números de tráfico, la calidad de los pasajeros también podría aumentar, debido a las nuevas aspiraciones de los viajeros descritas anteriormente. Una vez más, la élite se verá menos afectada por la crisis y volverá más rápidamente al estilo de vida de lujo y al consumo en los aeropuertos. Estos viajeros más ricos y sofisticados tendrían un mayor potencial de compra en Travel Retail y representarían la oportunidad de ir a la categoría superior en términos de servicios y especialmente de los productos ofrecidos, centrándose en artículos de temporada y productos exclusivos locales o de Travel Retail.

Más allá de eso, el Travel Retail seguirá siendo un escaparate global, un canal clave en la infraestructura de presentación de la marca, un punto de contacto de marketing vital. Muchos jugadores de la industria de lujo han dicho que quieren mantener la posición destacada de este canal en su presencia y en su infraestructura de comunicación: en un aeropuerto, pueden llegar a un flujo de viajeros (enorme, cautivo y bastante bien definido). Y esto promoverá aún más el desarrollo de conceptos innovadores y experimentales (un proceso que ya ha comenzado), productos exclusivos de Travel Retail, dispositivos digitales para atraer la atención del viajero durante su viaje por el aeropuerto, servicios personalizados (grabado, inscripción, servicio de conserjería, lealtad programa, etc.), pero también nuevas formas de venta.

Pero para que estas oportunidades se materialicen en la industria del lujo, tanto el hardware como el software en los aeropuertos deberán estar preparados para la tarea, como dijo un experto a la consultora francesa.

También está la cuestión del modelo de negocio para las marcas. La crisis actual podría acelerar el deseo de ciertas marcas de operar directamente para aumentar los márgenes y desarrollar una experiencia que sea digna de su imagen y satisfaga las expectativas de clientes cada vez más exigentes.

Es cierto que habrá más restricciones, con horarios de apertura selectivos, distanciamiento físico, nuevas normas sanitarias, así como márgenes ajustados, flujos inicialmente regionalizados y nuevas demandas de los clientes. Bajo coerción, pueden surgir las mejores iniciativas: la probable consolidación de operadores y una conciencia de los cambios que se deben realizar, el enfoque que se debe colocar en el valor agregado y el conocimiento de cada persona, en términos de productos, marcas, categorías, servicios, ofertas exclusivas y contenido experimental, van a redefinir el mercado. Es probable que esto permita a los diversos jugadores abandonar la alianza tradicional para concentrarse en el jugador vital, el cliente final.

El Registro Panameño de buques se mantuvo en la Lista Blanca del Paris MoU, según indicó la Autoridad Marítima de Panamá en un comunicado días pasados.

Con esto, la bandera panameña permanece por décimo año en el listado del Memorando de Entendimiento de Paris, de acuerdo al reporte anual de 2019 publicado a inicios de este mes.

La lista blanca, gris y negra (WGB), presenta el espectro completo, desde banderas de calidad, hasta banderas con un rendimiento más bajo en función de los resultados de la inspección.

Esto se basa en el número total de inspecciones y detenciones durante un período continuo de 3 años, a banderas con al menos 30 inspecciones durante ese ciclo.

Los buques de la flota panameña son objeto de inspecciones por el Estado Rector de Puerto, y las autoridades en los puertos del extranjero, esto con la finalidad de verificar y comprobar que los buques cumplen con los estándares internacionales establecidos por la industria.

Panamá como Estado de Bandera, es responsable de velar porque las naves que ondean su pabellón, cumplan con las normas marítimas internacionales ratificadas por el país.

A principios de este año, del Reporte Anual 2019 del Tokio MOU, también confirmó que Panamá mantiene su sitial en la lista blanca de este memorando de entendimiento.

El Registro Panameño de buques, mantiene su compromiso con el cumplimiento de las normas internacionales, mediante el monitoreo y seguimiento de los distintos memorandos de entendimiento.

Al cierre del primer semestre de 2020, la flota panameña cuenta con un porcentaje de cumplimiento del 97%, en relación al Paris y Tokio MOU; durante este periodo se realizaron aproximadamente 5,287 inspecciones a naves panameñas, 62% menos en comparación con el mismo ciclo de 2019; además, cuenta con una disminución del 46% en comparación al año pasado, en cuanto a cantidad de detenciones.

“Con respecto al ‘USCG PSC Annual Report 2019’ de la Guardia Costera de los Estados Unidos de América, Panamá, con 1450 inspecciones y reduciendo el número de detenciones, se mantiene por debajo del índice de detención anual regional por segundo año consecutivo, con un porcentaje de detención de 1,.10%, dándole a nuestro Registro, el mejor promedio dentro del Top 3 de los registros más grandes del mundo; cabe resaltar que, el índice de detención promedio es de 1.08% en los últimos 3 años, siendo este el mejor desempeño reportado en comparación con periodos anteriores, para Panamá”, indicó la Autoridad Marítima de Panamá.

“Uno de los factores que ha influido en cuanto a la disminución de naves detenidas, es el esfuerzo del personal de la Dirección General de Marina Mercante de la Autoridad Marítima de Panamá (AMP), a cargo del Registro, que ha trabajado con empeño, realizando acciones favorables y manteniéndose en activa colaboración con las partes involucradas, brindando la asistencia y orientación requerida para mantener el cumplimiento de nuestra flota, aunado a esto, se han publicado distintas circulares como: la actualización a los procedimientos para el control del Estado Rector de Puerto, el establecimiento de requisitos para reducir las detenciones en naves de bandera panameña, el envió de listas de verificación previas al arribo a puertos de los Estados Unidos de América, y se han publicado guías para el proceso de apelación contras las deficiencias o detenciones del Estado Rector de Puerto; también la falta de personal para realizar las inspecciones en los distintos puertos, ante posible riesgo de contagio por el Covid – 19”, subrayó la AMP.

El nuevo Robin Hood de América Latina?? Los carteles de drogas distribuyen alimentos y medicamentos durante la pandemia del coronavirus.

A mediados de abril, el presidente mexicano, Andrés Manuel López Obrador, hizo una declaración inusual. Hizo un llamado a las pandillas criminales para que dejen de dar paquetes de comida a las personas durante la crisis del coronavirus. Según él, deberían enfocarse en poner fin a la violencia en el país. Pero los carteles mexicanos de la droga no son los únicos que ayudan durante la pandemia. En general, las organizaciones criminales en toda América Latina están mostrando su poder.

Marzo fue uno de los meses más sangrientos en México en los últimos dos años. Según El Diario de México , 153 personas fueron asesinadas, la mayor cantidad desde agosto de 2018. Las ciudades fronterizas, que controlan los carteles de la droga, han resentido esta situación en particular. Las fronteras cerradas con los Estados Unidos han dificultado el tráfico de drogas, lo que ha debilitado significativamente los carteles y desde luego, incrementando la violencia.

Pero durante la crisis del coronavirus, las pandillas buscaron el apoyo de los locales. Han establecido centros informales de salud en comunidades aisladas, que se encuentran en una situación financiera difícil y que casi no reciben ayuda del gobierno, relata la BBC británica . Las redes sociales están inundadas de fotos y videos que muestran cómo entregan paquetes de agua, alimentos o medicinas a los locales.

La situación en México no es única. En abril, el ministro de Salud de Brasil, Luiz Henrique Mandetta, pidió a las autoridades locales que discutan con los carteles de la droga la mejor forma de detener la propagación del coronavirus.

En esencia, él mismo admitió que el estado no podría hacer frente a una pandemia sin su ayuda. «Tenemos que entender que el estado simplemente no llegará a estas áreas, y la situación está bajo el control de los traficantes de drogas», dijo Mandetta.

Tienda de conveniencia y toque de queda

En los barrios venezolanos de Caracas, los grupos locales del crimen organizado han establecido una tienda de conveniencia e instaron a los residentes a cumplir con las medidas de cuarentena. Incluso introdujeron un toque de queda ante el gobierno.

La pandilla Barrio 18 en Guatemala ha dejado de exigir temporalmente combustible a las empresas locales. Y sus miembros están ayudando a implementar medidas contra la propagación del coronavirus. La situación es la misma en el vecino El Salvador, escribe Camilo Tamayo Gómez, profesor de estudios de seguridad en la Universidad de Leeds , para The Conversation .

Pero como señala Gómez, el hecho de que las organizaciones ilegales reemplacen al estado no es nada nuevo. Este ha sido el caso en América del Sur desde la década de 1990. Los carteles y las pandillas de la droga esperan que a la larga puedan reemplazar algunas funciones del estado para que sus actividades ilegales puedan prosperar.

Aun así, la situación actual representa un cambio, ya que los carteles ahora brindan servicios sociales y de salud. Sin embargo, esto es una consecuencia directa del fracaso del estado y su incapacidad para combatir la infección por coronavirus y mantener la economía en pie.

Las organizaciones criminales buscan evocar emociones positivas en las personas, como la gratitud y la solidaridad, para aumentar su legitimidad y fortalecer su posición en el territorio, dice The Conversation. Idealmente, les gustaría parecerse a Robin Hood y construir una reputación como un ladrón completamente positivo.

En momentos como éstos, donde la ineficiencia del estado ha quedado en evidencia, tanto por los sistemas de salud desbordados, como una economía en estado desesperante, hay que prestar muchísimas atención a estos movimientos de los carteles, porque bien podrían comenzar a tomarse sectores donde la ayuda tarda en llegar y no hay nada más peligroso que una población con hambre y miedo.

Las cuentas de Twitter de algunos de los líderes políticos y empresariales más destacados de Estados Unidos, desde Barack Obama y Joe Biden hasta Jeff Bezos y Warren Buffett, Elon Musk, Kanye West, y compañías como Uber Technologies Inc., Apple Inc, entre otros, fueron pirateadas este miércoles pasado en un aparente esfuerzo por promover una estafa de Bitcoin.

Los ataques tuvieron un alcance deslumbrante y muy probablemente fueron coordinados. Las cuentas enviaron tweets prometiendo duplicar el dinero de los usuarios que enviaran fondos a través de Bitcoin en 30 minutos.

A medida que se desarrollaba el hack, las cuentas verificadas de Twitter perdieron repentinamente la capacidad de publicar nuevos tweets. «Es posible que no pueda tuitear o restablecer su contraseña mientras revisamos y abordamos este incidente», escribió Twitter en su cuenta de soporte. Las acciones de la compañía cayeron un 6% en la pre-apertura de mercado de la bolsa de Nueva York ayer jueves.

Algunas de las cuentas de Twitter que fueron atacadas dijeron que usaban autenticación de dos factores y contraseñas seguras. Los tweets indican que se publicaron utilizando la aplicación web de Twitter, lo que generó teorías en línea de que el hack puede ser interno a Twitter o un servicio utilizado para administrar cuentas.

En cuestión de horas, Twitter dijo que el acceso se había restaurado para la mayoría de las cuentas. La compañía agregó efectivamente que el ataque había apuntado a empleados con acceso a sistemas y herramientas internos, que luego se utilizaron para tomar el control de cuentas de alto perfil. «Estamos investigando qué otra actividad maliciosa puede haber realizado o información a la que hayan accedido y compartiremos más aquí cuando la tengamos», dijo la compañía.

Acceder a este portal interno habría requerido obtener las credenciales de un empleado de Twitter o encontrar una grave vulnerabilidad de seguridad en el sistema de inicio de sesión de la plataforma. A partir de ahí, un pirata informático pudo haber cambiado la dirección de correo electrónico asociada con la cuenta, lo que le permitió cambiar la contraseña y obtener el control total.

El presidente ejecutivo de la compañía, Jack Dorsey escribió: «Un día difícil para nosotros en Twitter. Estamos diagnosticando y compartiremos todo lo que podamos cuando tengamos una comprensión más completa de lo que sucedió exactamente».

Hasta ahora, la dirección de Bitcoin tuiteada por los hackers ha sido enviada a más de 12 Bitcoins, por un valor de más de $110,000. El popular intercambio de Bitcoin Coinbase ha bloqueado a sus usuarios para que no envíen dinero a la dirección.

Cualquiera sea la fuente, la violación provocó una respuesta rápida de los legisladores. «Me preocupa que este evento pueda representar no solo un conjunto coordinado de incidentes de piratería por separado, sino más bien un ataque exitoso a la seguridad de Twitter», dijo en un comunicado el senador estadounidense Josh Hawley, republicano de Missouri, pidiéndole a Dorsey que inmediatamente se comunicase con el Departamento de Justicia de EE. UU. y la Oficina Federal de Investigación.

Twitter ha sufrido anteriormente hacks de alto perfil, incluido uno de Dorsey que se administró a través de un intercambio de SIM, lo que significa que un usuario encontró una manera de imitar el número de teléfono de la cuenta y tuitear a través de mensajes de texto. Siguiendo la serie de incidentes, Twitter cerró la brecha al suspender la capacidad de tuitear por mensaje de texto. Las cuentas oficiales de Twitter de más de una docena de equipos de la NFL fueron pirateadas a principios de este año, justo antes del Super Bowl.

El hackeo de Twitter no tiene nada que ver con la seguridad de Bitcoin y sí mucho con la debil seguridad de Twitter

Pavol Luptak -cofundador de la Crypto comunidad Paralelni Polis y del Congreso de Hackers en Praga (HCPP)- le dijo a Cointelegraph que el hackeo de Twitter y la posibilidad de que la red de Bitcoin se vea comprometida no tienen ninguna conexión:

«Es un hackeo de Twitter, no de Bitcoin. Bitcoin fue solo una forma de estafar a la gente para pedirles dinero. Por supuesto, puede ser un problema de reputación para Bitcoin (espero que algunos criptoexchanges comiencen a poner en la lista negra estos Bitcoins robados). Pero es principalmente un gran problema de reputación para Twitter, ya que no es capaz de proteger las cuentas de sus usuarios».

Como Luptak señaló, Bitcoin fue solo un medio de transferencia de valor con el que los hackers engañaron a sus víctimas. De hecho, como algunos miembros de la comunidad señalaron en el hilo de Twitter, la decisión del estafador de usar Bitcoin probablemente fue motivada por la incapacidad de las autoridades de censurar y revertir las transacciones del mismo.

Si bien el alcance del incidente fue enorme, podría ser simplemente la punta del iceberg con vastas implicaciones de seguridad. Los expertos en seguridad cibernética y los formuladores de políticas ahora temen que la estafa utilizando como señuelo al bitcoin pueda enmascarar una violación de datos mucho más preocupante que involucra las comunicaciones personales de las personas más poderosas del mundo.

Por último, es conveniente prestar atención a la recomendación del hacker ético, Pavol Luptak, que le hace a Cointelegraph:

“Estén atentos a las estafas de ingeniería social, y por supuesto, [tengan en cuenta que] nadie les da nada gratis.”

Si desean conocer más sobre cómo el hacking ético ayuda a prevenir las vulnerabilidades de su empresa, no dude en contactarnos. Incluso nos puede solicitar sesiones exclusivas con el Ethical Hacker de referencia en las noticias globales de este artículo.

La pandemia de coronavirus desencadenará más pobreza y desigualdades en América Latina y el Caribe, según advirtió la Comisión Económica para América Latina y el Caribe (CEPAL). Según el informe, la caída de la economía significará que, a fines de 2020, el PIB per cápita de América Latina y el Caribe reflejará una disminución de 10 años y estará en el nivel de 2010.

La CEPAL presentó ayer 15 de julio en Santiago de Chile su quinto informe especial sobre la pandemia bajo el título ‘Enfrentando los efectos cada vez mayores de Covid-19 para una reactivación con igualdad: nuevos proyectos’, que refleja un empeoramiento de la situación mundial.

El secretario general de la organización, António Guterres, recordó que América Latina se ha convertido en uno de los epicentros de COVID-19, con varios países que tienen algunas de las tasas más altas de contagio per cápita en todo el mundo.

La crisis del coronavirus también ha llegado a la región en un momento particularmente difícil, ya que había venido de años de dificultades económicas, con un crecimiento débil, entre otras cosas, por un grave problema de desigualdad, manifestó.

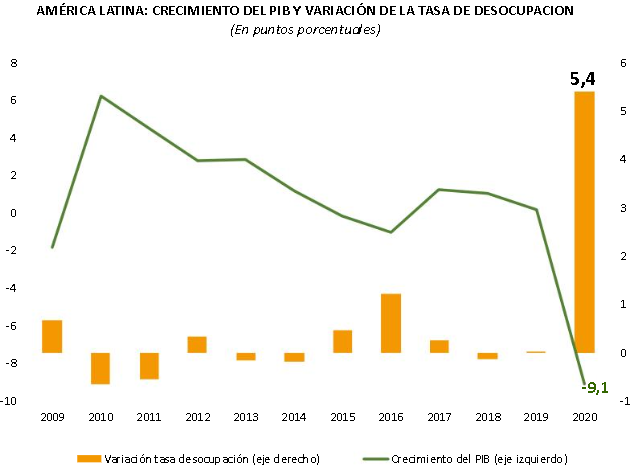

La ONU espera que el Producto Interno Bruto de América Latina y el Caribe se contraiga un 9,1% de media este año, en lo que será la “mayor recesión económica en 100 años”. El impacto negativo en la región estará asociado con la reducción del comercio, el comercio deficiente, el turismo y las remesas, especialmente de los Estados Unidos y Europa. Se espera que las exportaciones y las remesas disminuyan alrededor de un 20%.

El pasado abril, el organismo había estimado una caída del PBI de 5,3%, pero este nuevo estudio señala que tanto el choque externo como el interno se intensificaron, por lo que la predicción por subregión es ahora -9.4% en América del Sur, -8.4% en América Central y México, y -7.9% para el Caribe, excluyendo Guyana, el único país que mostrará un fuerte crecimiento, con un sorprendente +56.4%. No corren la misma suerte Venezuela (-26%), Perú (-13%), Argentina (-10,5%), Brasil (-9,2%) y Ecuador (-9%), que están entre los países más afectados. Panamá espera una contracción de un 6.5% (-6.5 %).

Fuente: CEPAL

“América Latina y el Caribe está hoy en el epicentro de la pandemia», dijo la CEPAL. «Si bien algunos gobiernos han comenzado a facilitar las medidas de contención, otros han tenido que mantenerlas o incluso intensificarlas ante el aumento persistente de nuevos casos». Alicia Bárcena, secretaria ejecutiva de la CEPAL dijo advirtió que «también se espera un mayor aumento del desempleo, que a su vez causará un deterioro significativo en los niveles de pobreza y desigualdad”.

Fuente: CEPAL

La CEPAL estimó que 18 millones de personas más se quedarán sin trabajo en comparación con los niveles de 2019, debido al posible cierre de 2,7 millones de empresas, siendo las más afectadas las pequeñas empresas y micro empresas. La agencia espera que en total, 44,1 millones estén desempleados para fin de año, alcanzando una tasa de desocupación del 13,5%, una cifra superior a la registrada en medio de la crisis financiera de 2008-2009.

Fuente: CEPAL

Se proyecta además que 45 millones de personas caerán en la pobreza este año, para un total de 230 millones en la región, frente a los 185,5 millones en 2019 y representarán el 37,3% de la población de América Latina y el Caribe. Mientras tanto, hasta 28 millones más de personas quedarán en pobreza extrema, lo que elevará el total a 96 millones representando un 15,5% de la población total. Estos son ciudadanos que ni siquiera podrán cubrir sus necesidades alimentarias básicas, según Bárcena.

La pobreza, también señaló, tiene un «rostro de mujer» y afecta desproporcionadamente a pueblos indígenas y afrodescendientes. También aumentará la vulnerabilidad de los migrantes y refugiados, advierte la ONU. Argentina, Brasil, Ecuador, México y Perú verán los mayores picos.

“Para reconstruir mejor, es necesario transformar el modelo de desarrollo de América Latina y el Caribe”, defendió Guterres en un mensaje de video, que denunciaba que “los niveles de desigualdad ya se han vuelto insostenibles” en la región.

Por lo tanto, la ONU llama al desarrollo de sistemas tributarios más justos, empleos decentes, un fortalecimiento de la sostenibilidad ambiental y un fortalecimiento de los mecanismos de protección social. También exige una mayor integración económica regional y la plena participación de las mujeres en la vida pública y económica.

“Finalmente, para reconstruir una mejor gobernanza democrática, se debe fortalecer la protección de los derechos humanos y el estado de derecho. En un momento en que demasiados ciudadanos se sienten excluidos, la responsabilidad y la transparencia son esenciales», dijo Guterres.

La Comisión Europea ha recomendado ayer, 14 de Julio, que los Estados miembros no concedan apoyo financiero a empresas que tengan vínculos con países que figuren en la lista de la UE de países y territorios no cooperadores a efectos fiscales. También se deben aplicar restricciones a las empresas condenadas por delitos financieros graves, como fraude financiero, corrupción o impago de impuestos y obligaciones en materia de seguridad social, entre otros. El objetivo de esta recomendación es proporcionar orientación a los Estados miembros sobre cómo establecer condiciones para la percepción de apoyo financiero que impidan el uso indebido de fondos públicos y refuercen las salvaguardias contra los abusos fiscales en toda la UE, en consonancia con la legislación de la Unión. Al coordinar las restricciones en materia de ayuda financiera, los Estados miembros también evitarían desajustes y distorsiones en el mercado único.

La vicepresidenta ejecutiva Margrethe Vestager, responsable de la política de competencia, ha declarado: «Nos encontramos en una situación sin precedentes, en la que se conceden a las empresas volúmenes excepcionales de ayuda pública en el contexto de la pandemia de coronavirus. En estas circunstancias, resulta particularmente inaceptable que las empresas receptoras de ayudas públicas mantengan prácticas de elusión fiscal en las que intervengan paraísos fiscales. Ello constituiría un uso abusivo de los presupuestos nacionales y de la UE, en detrimento de los contribuyentes y de los sistemas de seguridad social. Conjuntamente con los Estados miembros, queremos asegurarnos de que esto no ocurra».

Paolo Gentiloni, comisario europeo de Economía, ha declarado: «La equidad y la solidaridad forman la base de los esfuerzos de recuperación de la UE. Todos estamos inmersos en esta crisis y cada cual debe pagar la proporción de impuestos que en justicia le corresponde, a fin de que podamos prestar apoyo a nuestros esfuerzos colectivos de recuperación y evitemos socavarlos. Quienes eluden deliberadamente las normas fiscales o cometen actividades delictivas no deben beneficiarse de los sistemas que intentan sortear. Debemos garantizar la protección de los fondos públicos para que puedan estar realmente al servicio de los contribuyentes honrados de la UE».

Corresponde a los Estados miembros decidir si desean conceder ayudas financieras y establecer medidas en consonancia con las normas de la UE, entre las que se incluyen las normas sobre ayudas estatales, y los objetivos políticos que se persiguen. La pandemia de coronavirus ha requerido un esfuerzo sin precedentes, tanto a nivel nacional como de la UE, para apoyar a las economías de los Estados miembros y facilitar su recuperación. Esto incluye importantes ayudas financieras para proporcionar liquidez y capital a las empresas, conservar puestos de trabajo, salvaguardar las cadenas de suministro y favorecer la investigación y el desarrollo. En este contexto, varios Estados miembros manifestaron su voluntad de adoptar normas para restringir el acceso a este apoyo por parte de las empresas que mantienen prácticas de elusión fiscal en las que intervienen paraísos fiscales o que han sido condenadas por delitos financieros. Por ello, pidieron orientaciones a la Comisión sobre la mejor manera de abordar esta cuestión.

La recomendación efectuada tiene por objeto proporcionar un modelo a los Estados miembros, acorde con la legislación de la UE, sobre la manera de evitar que las ayudas públicas se utilicen en estructuras de fraude o evasión fiscal, elusión fiscal y blanqueo de capitales o para la financiación del terrorismo. En particular, no deben recibir apoyo público las empresas que tengan vínculos con países y territorios no cooperadores a efectos fiscales de la lista de la UE (es el caso, por ejemplo, cuando una empresa tiene su residencia fiscal en uno de ellos). En caso de que los Estados miembros decidan introducir estas disposiciones en su legislación nacional, la Comisión sugiere una serie de condiciones a las que debería supeditarse la ayuda financiera. La lista de la UE de países y territorios no cooperadores a efectos fiscales, sostienen que es la mejor base para aplicar tales restricciones, ya que permitirá que todos los Estados miembros actúen de forma armónica y evitará medidas individuales que puedan ser contrarias a la legislación de la UE. Sugieren también que el uso de la lista para aplicar las restricciones también generará mayor claridad y seguridad para las empresas.

Al mismo tiempo, la Comisión manifiesta que está dispuesta a analizar con los Estados miembros los planes específicos de estos para garantizar que la concesión de ayudas estatales, en particular en forma de recapitalizaciones, se limite a las empresas que pagan la proporción de impuestos que en justicia les corresponde.

También enuncian que «Para proteger a los contribuyentes honrados», «la Comisión también recomienda excepciones a estas restricciones, cuya aplicación debe hacerse en condiciones estrictas. Aunque mantengan vínculos con países y territorios no cooperadores a efectos fiscales según la lista de la UE, las empresas deben poder acceder a la ayuda financiera en determinadas circunstancias. Este podría ser el caso, por ejemplo, de las empresas que demuestren haber abonado un impuesto adecuado en el Estado miembro durante un determinado periodo de tiempo (por ejemplo, los últimos tres años) o que acrediten una presencia económica real en el país de la lista. Se aconseja a los Estados miembros que introduzcan sanciones adecuadas para disuadir a los solicitantes de facilitar información falsa o inexacta».

Los Estados miembros, señalan, también deben acordar requisitos razonables para que las empresas demuestren que no tienen vínculos con países y territorios no cooperadores a efectos fiscales según la lista de la UE. La recomendación sugiere principios para ayudar a los Estados miembros en este ámbito.

Por último, los Estados miembros habrán de informar a la Comisión de las medidas que aplicarán para cumplir la recomendación adoptada el 14 de Julio, en consonancia con los principios de buena gobernanza de la UE. La Comisión publicará un informe sobre el impacto de esta recomendación en un plazo de tres años.

Comunicado de Prensa de la Comisión Europea.Brussels, 14.7.2020 C(2020) 4885 final

El gigante asiático del e-commerce, Alibaba, dueño también de AliExpress, está negociando quedarse con Glovo, la startup barcelonesa dedicada al reparto a domicilio, propiedad de los emprendedores barceloneses Oscar Pierre y Sacha Michaud. Según diversos medios, las dos compañías habrían ya tenido un primer acercamiento. En esta primera fase de conversaciones, ambas firmas han suscripto un acuerdo de confidencialidad que impide referirse a su existencia y contenido.

No es la primera vez que se apunta a la venta del unicornio (empresa valorada en más de 1.000 millones de dólares) catalán. Hace apenas un año, Uber y Deliveroo estuvieron en contacto con la compañía con sede en Barcelona con el objetivo de hacerse con la firma. Aunque la valoración de Glovo superó en 2019 esos 1.000 millones, convirtiéndose en el segundo unicornio español, la startup lleva varios años arrastrando pérdidas: cerró el ejercicio 2018 con un resultado negativo de 45,7 millones de euros y una facturación de 52,3 millones. El motivo al que siempre alude la empresa es la fuerte inversión que ha hecho para crecer por todo el mundo.

Tanto Pierre como Michaud habían señalado el 2021 como el año en el que la compañía de Barcelona lograría beneficios antes de que llegase la pandemia del coronavirus. El cierre de varios restaurantes afectó directamente a la plataforma, que ha tenido que aplicar dos expedientes de regulación temporal de empleo (ERTE) durante los últimos meses en España. Además, la firma tiene varios frentes abiertos con sus repartidores por las condiciones laborales que reclaman.

Sin embargo, nada de eso parece frenar el interés por la compañía. Mientras, y a pesar de la crisis del coronavirus, Alibaba cuenta con un buen músculo financiero para adquirir Glovo. El gran rival chino de Amazon cerró su último año fiscal, finalizado el 31 de marzo del 2020, con unas ganancias superiores a los 19.000 millones de euros y una facturación por encima de los 65.000 millones. En el último trimestre, el impacto el Covid se tradujo en una caída del beneficio neto del 88% pero, aún así, la compañía logró cumplir con el objetivo que se había marcado.

En España, las cuentas de la Alibaba Ecommerce Spain, publicadas en el Registro Mercantil, reflejan una facturación en 2019 de casi cuatro millones de euros, con un resultado neto de 238.509 euros, un 358% más que en 2018. El gigante asiático abrió su filial española en 2017.

El interés de la multinacional de Jack Ma, el hombre más rico de China, por uno de los dos unicornios catalanes, el otro es la agencia de viajes online (OTA) eDreams, no supone ningún quebradero de cabeza para la competencia. Directivos de firmas rivales de Glovo han recordado a que el mercado de reparto a domicilio y, sobre todo, la última milla, está en “constante movimiento”. A este respecto, las fuentes del mercado han recordado la reciente adquisición de Postmates, uno de los grandes de la comida a domicilio, por parte de Uber Eats, operación que adelantó Bloomberg. “Las operaciones son constantes”, atestiguan.

Consultores de inversión consultados han recordado que un acuerdo sería positivo para ambas partes, porque es para trabajar segmentos distintos. «Glovo crece, pero no sale de pérdidas, y Alibaba opera en España con el mejorable sistema de Aliexpress», recuerdan. «Si fructifica la compra, la china meterá un pie en el reparto en la última milla y, al mismo tiempo, ganará oxígeno para competir con Amazon» ¿Por qué no lo ha hecho, hasta ahora? «Porque Aliexpress no es como Taobao o T-Mall. Sugiere productos baratos, cuando no es así. La interfaz es mejorable», enumeran.

“El mercado se está reconfigurando constantemente. Si Alibaba se interesa por Glovo es porque quiere expandir su cuota mediante adquisiciones o porque quiere ampliar los países en los que opera”, han valorado. Todo ello no preocupa en demasía al sector, que ha experimentado un boom durante la reclusión obligada por el estado de emergencia. “Se ha crecido mucho durante el confinamiento, en abril y mayo. Cuantas más restricciones de movimiento, más demanda. Cuantos más comercios cerrados, más e-commerce“, han recordado las mismas voces. Es por ello que una eventual compra de Glovo no afectaría al sector, según esas mismas fuentes: es una industria en permanente transformación y cuya penetración aumentará.

Fuentes: America Retail, Cronica global, TyNMagazine

La pandemia de COVID-19 ha subrayado la dependencia del sector manufacturero en las líneas de producción y cadenas de suministro globales. Las decisiones de las ubicaciones de las instalaciones manufactureras serán vitales para los fabricantes que buscan salvaguardar las líneas de producción mientras trazan un camino hacia la rentabilidad.

El Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield evalúa las ubicaciones más adecuadas para la fabricación global entre 48 países de Europa, América y Asia Pacífico, teniendo en cuenta el escenario Covid y Post Covid 19.

Dentro del informe, los países han sido evaluados en cuatro áreas clave:

Capacidad de recuperación: capacidad proyectada para reiniciar las operaciones de fabricación a medida que las medidas de confinamiento por el Covid 19 se relajan y el negocio comienza a volver a la normalidad.

Condiciones: entorno empresarial, incluida la disponibilidad de talento y el acceso a los mercados

Costos: costos de operación, incluyendo mano de obra, electricidad y bienes raíces.

Riesgos: políticos, económicos y ambientales.

Los criterios de movilidad de la industria global manufacturera responden a clasificaciones y ponderaciones. La clasificación de la capacidad de recuperación otorga igual importancia a la capacidad de un país para reiniciar su sector manufacturero. Aquellos con condiciones económicas e infraestructura que apoyan una recuperación más rápida están en la parte superior de la clasificación, mientras que aquellos con más obstáculos para lograr una recuperación completa están en la parte inferior. En Latinoamérica, la manufactura de acuerdo a estos criterios, se ubica en los últimos cuartiles con México, Peru, Colombia, Argentina y Venezuela.

Para Panamá, ¿qué importante es este Índice? Importa porque muestra cómo se mueve la Industria y qué factores son claves para la instalación o retiro de manufacturas, especialmente luego de la Pandemia. Y en Panamá el Ejecutivo ha anunciado que una de las medidas para impulsar la economía pos Pandemia es a través de una Ley de Incentivos a la Industria manufacturera.

Analicemos ahora lo que nos muestra el Índice Global, tomando en cuenta una fotografía que pre- Covid daba señales inequívocas de cómo se estaban cambiando los criterios de movilidad de la Industria.

Dos palabras son claves en la manufactura: reshoring, que consiste en un concepto que hace referencia al proceso de devolver la producción de productos al país original de la compañía. Viene a ser el opuesto a la deslocalización u offshoring que implementa la producción en tierras extranjeras a la empresa para reducir el costo de la mano de obra y la fabricación. Por lógicas razones, a Panamá le interesa captar el reshoring, entonces la pregunta obligada es: ¿se estará moviendo la industria en ese sentido o sólo nos estaremos ilusionando? Veamos.

El Boston Consulting Group, en su encuesta global 2019 a compañías manufactureras, determinó que:

1- Más de la mitad de los ejecutivos encuestados informaron que estaban planeando o considerando actividades de reshoring en los próximos cinco años.

2- Notablemente, el 97% dijo que considerarían tener una fuente nacional para la producción de piezas si el precio y la calidad fueran competitivos con los proveedores extranjeros.

3- Además del creciente atractivo de los mercados estadounidenses, la imprevisibilidad de los aranceles y las regulaciones comerciales y los aumentos inesperados de los costos en las diversas locaciones por el mundo, han colocado a las empresas que realizan estos negocios internacionales en una situación de alerta.

4- La encuesta confirmó que desde el 2017 al 2018, el número de empresas que operan en múltiples ubicaciones globales disminuyó en un 10%.

Ahora bien, ya con esa foto pre-Pandemia, el Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield lo complementa como una herramienta indispensable para poder analizar con fundamento qué tanto podemos esperar de un impulso económico al país mediante la Ley anunciada.

China conserva la primera posición en la clasificación que no considera el impacto de la pandemia actual. La diversificación combinada con un avance en la cadena de valor para centrarse en las telecomunicaciones, la alta tecnología (el 40% de los robots producidos en todo el mundo se fabrican en China) y las computadoras han ayudado al sector manufacturero chino a mantenerse un tanto resistente a las guerras comerciales.

Las regiones manufactureras clave en China incluyen Guangdong y Jiangsu, que se centran en componentes electrónicos y automotrices, mientras que Zhejiang y Liaoning se centran en productos químicos y recursos naturales.

A pesar de estar también en el centro de las guerras comerciales actuales, Estados Unidos ha mantenido el segundo lugar en el ranking de referencia de este año. Al igual que China, EE. UU. ofrece un gran mercado de consumo, amplia oferta laboral, incentivos tanto a nivel federal como estatal, así como una red de infraestructura establecida (aunque menos moderna que China). Con la rápida adopción de la tecnología en los procesos de producción, los EE. UU. y su fuerza laboral de mayor costo podrían comenzar a estar mejor alineados para competir con China por los empleos de manufactura. El volumen de la actividad manufacturera en los EE. UU. está impulsado principalmente por las industrias de petróleo y gas, productos químicos y automotrices en Louisiana, Texas y Carolina del Sur, respectivamente.

Este año, en el ranking de referencia, India subió al tercer lugar desde el cuarto lugar el año pasado. Ya establecida en productos farmacéuticos, químicos e ingeniería, que son el foco de las guerras comerciales entre Estados Unidos y China, India se beneficiará de cualquier reubicación de plantas desde China a otras partes de Asia. Sin embargo, las reformas a las leyes de tierras y laborales son críticas para el éxito de la India como un lugar de fabricación global.

Si bien la India representa solo una pequeña parte de la fabricación mundial (1,68%), su industria farmacéutica abastece más de la mitad de la demanda mundial de vacunas y el 25% de los medicamentos en el Reino Unido, según un informe de julio de 2019 de la India Brand Equity Foundation.

Las regiones clave en la India con una alta actividad manufacturera incluyen Andhra Pradesh con un enfoque en los negocios agrícolas y el papel y el embalaje, mientras que más recientemente regiones como Gujarat y Uttar Pradesh han experimentado una importante afluencia de inversiones en componentes electrónicos y tecnología de comunicación.

La República Checa subió en el ranking de referencia al cuarto lugar. La fuerte inversión extranjera directa en el sector manufacturero checo ha permitido desarrollar una moderna red de infraestructura con fuertes vínculos con Alemania. Más específicamente, antes de la pandemia, los mercados laborales en Katowice (suroeste de Polonia), el norte de la República Checa y Eslovaquia habían sido muy ajustados con una tasa de desempleo casi nula, unos aumentos salariales significativos y una alta rotación de empleados. El shock económico causado por los bloqueos podría potencialmente aliviar las condiciones del mercado laboral que, hasta ahora, han presionado a muchos fabricantes para que consideren ubicaciones más al este. Además de una infraestructura bien desarrollada, la región de ECO es parte de la UE y tiene una de las densidades más altas de trabajadores manuales calificados en Europa.

Qué elementos son los tomados en cuenta para el offshoring o reshoring en la Industria manufacturera.

Como en cualquier otra industria, los elementos decisorios son tres: las condiciones de la misma, los costos laborales y el riesgo de la locación de la industria.

Condiciones: salvaguardia de líneas de producción y cadenas de suministro

Después de la Segunda Guerra Mundial, en respuesta a la expansión del mercado consumidor europeo y la mano de obra barata en Asia, la globalización de la industria de la manufactura alimentó una larga ola de deslocalización. Mientras que a principios de la década de 1950, los EE. UU. representaron el 40% de la fabricación global de bienes, ese porcentaje se fue diluyendo más tarde con la entrada en competencia de Europa y los países asiáticos; y desde el final de los 70 y acelerando a través de la década de 1990 y en el 2000, China ha sido el destinatario de la mayor parte de la deslocalización de la producción de los países desarrollados.

De 2000 a 2018, las exportaciones de China aumentaron casi cinco veces a US $ 1,2 billones con su cuota mundial de participación en aumento, del 3.9% a 28.4%.

La pandemia de COVID-19 ha subrayado la vulnerabilidad del sector manufacturero arraigada en su dependencia de líneas de producción globales y cadenas de suministro.

El golpe más fuerte, la industria automotriz mundial se enfrenta a una crisis sin precedentes. En Europa, la mayoría de las plantas de automóviles se cerraron temporalmente debido a la caída de la demanda, la escasez de oferta, las medidas gubernamentales y los casos de infecciones por coronavirus y cuarentenas entre sus empleados. Un número ahora está comenzando a reabrir, pero pasará un tiempo antes de que alcancen los niveles de producción pre-Covid-19.

Una de las mayores preocupaciones y dudas es cómo balancear entre la localizaciones alejadas y las entregas a tiempo, impactadas por la irrupción del Covid 19.

La respuesta más probable inmediata de los fabricantes será volver a tener más inventario. Hasta que se puedan reestructurar las cadenas de suministro y las líneas de producción, esta medida proporcionará más flexibilidad y menos vulnerabilidad a las interrupciones en caso de una segunda ola pandémica o períodos de bloqueo prolongados.

Más allá del desafío actual pandémico, los nuevos acuerdos comerciales (por ejemplo, BREXIT, TLCAN) y las guerras comerciales, estaban aumentando los aranceles comerciales tanto para los productos terminados como para las materias primas, lo cual ya estaban eliminando algunas de las ventajas de los bajos costos de la deslocalización.

Dado que la fabricación mundial se ve significativamente interrumpida por la pandemia actual, las condiciones están ahora maduras para que los fabricantes mundiales de piezas y productos terminados avancen con las discusiones y planes de relocalización previos al COVID-19 en curso. El reshoring acortaría las cadenas de suministro, reduciendo efectivamente los largos plazos de entrega, dando así a los fabricantes un mayor control sobre las cantidades de producción para permitir una mayor flexibilidad en respuesta a la demanda. Además, la automatización, la robótica y la impresión 3D hacen de la relocalización una solución viable en términos de costos, que ya era una preocupación pre-pandémica para los fabricantes en respuesta al aumento de los salarios en China y otros países asiáticos.

La mayoría de los países quieren tener un sector manufacturero fuerte que genere puestos de trabajo de diversas maneras. En general, los empleos de manufactura directa no son más altos que el sector de los servicios, pero como las empresas manufactureras tienden a gastar más en investigación y desarrollo, existe el potencial de generar empleos de mayor valor en innovación y propiedad intelectual.

Por muy factible que sea la solución, el reshoring a escala masiva no es realista por ahora; a mediano plazo, la solución parecería ser la localización del abastecimiento de componentes en forma de reshoring o, si no es factible, cerca de los países que están más cerca geográficamente.

Escenario de Costos

Las clasificaciones de escenarios de costos de este año reflejan el amplio impacto de la guerra comercial entre Estados Unidos y China en el posicionamiento regional. Mientras que China mantiene su posición de liderazgo, Vietnam e India saltaron a la segunda y tercera posición respectivamente. A medida que crecieron los salarios mínimos en China, más pedidos de productos intensivos en mano de obra como ropa, juguetes y zapatos se trasladaron a lugares menos costosos en India, Bangladesh, Myanmar y Vietnam.

Sin embargo, a pesar de la iniciativa del gobierno para atraer fabricantes, Vietnam e India no han podido realizar inversiones a la escala de China para construir y modernizar sus redes de infraestructura. Una amplia oferta de mano de obra, un mercado de consumo interno grande y en expansión, un bajo valor monetario e incentivos gubernamentales que incluyen tierras económicas, infraestructura gratuita y generosos incentivos financieros ayudan a asegurar la posición superior de China en la clasificación de costos.

Escenario de Riesgos

En la parte superior de la clasificación de escenarios de riesgo, EE. UU. y Canadá están bien posicionados para impulsar una aceleración en la reubicación. Los recursos naturales, los amplios fondos laborales, los incentivos federales y estatales, los grandes mercados de consumo y la infraestructura hacen que estos países sean competitivos, especialmente en un entorno global menos predecible y menos seguro.

Sin embargo, el enfoque interno y la postura anti-comercio de la actual administración de EE. UU. rebajaron a EE. UU. del primer lugar en la clasificación del año pasado al segundo lugar este año detrás de Canadá. La transparencia, las inversiones en redes de infraestructura y la ausencia de preocupaciones geopolíticas contribuyeron a posiciones de mayor clasificación para Singapur y Alemania, tercero y cuarto respectivamente.

Aunque todavía no se tiene en cuenta en los datos de este año, el aumento de los aranceles a las exportaciones alemanas que representan el 47% del PIB causó una marcada desaceleración económica en 2019, antes de la pandemia actual. A pesar de su conflicto comercial con los EE. UU., China todavía ocupaba el puesto número 5 en el escenario de riesgo. Dado el posible cambio posterior a la pandemia en las estrategias de abastecimiento y cadena de suministro y los riesgos geopolíticos en evolución, su clasificación puede fluctuar en el futuro. Sin embargo, es demasiado pronto para predecir con precisión qué tan rápido pueden ocurrir estos desarrollos o la importancia que pueden tener en las clasificaciones futuras.

Concluyendo, el reshoring como estrategia, en un escenario Post Covid 19, se plantea como una propuesta que puede fortalecer la economía de un país, creando nuevas posiciones de trabajo, reduciendo el desempleo y ayudando a equilibrar posibles déficits comerciales. Esta iniciativa ha sido la estrategia de los últimos años en Estados Unidos y entre las razones argumentadas a su favor se mencionan la mejora de la calidad y consistencia de la producción, mejora de la capacidad de responder a las demandas de los clientes y reducir costos totales.

Entonces, mientras el mundo de la manufactura ya estaba desde hace varios años dando señales del reshoring, parecería que en Panamá se va en sentido contrario intentando promover el offshoring justo cuando todos los países competitivos del sector están viendo cómo retener las industrias, o mediante medidas proteccionistas amparadas con la pandemia, reingresan las mismas a su propio país. No deja de ser una idea interesante, ¿pero por qué no entonces redefinir el marco institucional para que cualquier industria, sector, emprendedor, local, extranjero, pequeño o grande decidan invertir en el sector que prefieran y mediante una ley común para todos?.

Este aumento ha sido progresivo desde el comienzo de la crisis sanitaria. A principios de año, el oro comenzó por encima de $1,500 por onza y superó el nivel de $1,600 a mediados de febrero. Con la llegada de la actual crisis de salud en Europa, el precio bajó de $1,500 a medida que los inversores recurrieron a la liquidez total. Aun así, la caída no fue larga, ya que los precios se recuperaron a fines de ese mes y en abril alcanzaron los $1,700, una cifra que se superó este mes de julio. En total, este metal precioso ha aumentado su valor en casi un 30% desde que comenzó el año.

Este aumento ha sido progresivo desde el comienzo de la crisis sanitaria. A principios de año, el oro comenzó por encima de $1,500 por onza y superó el nivel de $1,600 a mediados de febrero. Con la llegada de la actual crisis de salud en Europa, el precio bajó de $1,500 a medida que los inversores recurrieron a la liquidez total. Aun así, la caída no fue larga, ya que los precios se recuperaron a fines de ese mes y en abril alcanzaron los $1,700, una cifra que se superó este mes de julio. En total, este metal precioso ha aumentado su valor en casi un 30% desde que comenzó el año.