Hay ciertos errores de política económica que la historia ha repetido con pasmosa regularidad, y cuya única virtud es la de instruirnos, una y otra vez, sobre los límites del conocimiento burocrático frente a la inteligencia dispersa del mercado. La propuesta que circula en la Asamblea Nacional de Panamá para imponer topes a la tasa de interés bancaria —incluyendo préstamos hipotecarios, comerciales e industriales— es uno de esos errores. No es nueva ni tampoco es inocente. Y sus consecuencias son perfectamente predecibles.

El superintendente de Bancos, Milton Ayón Wong, hizo bien en oponerse públicamente a la medida. Pero su resistencia, aunque valiosa, no debería necesitar apoyo institucional para sostenerse: debería bastar con leer a Friedrich Hayek, a Ludwig von Mises, o con revisar cuarenta años de experimentos fallidos en economías que creyeron poder fijar el precio del dinero por decreto.

El precio del crédito no es un número arbitrario

Milton Friedman enseñó, con la claridad que solo da quien comprende profundamente un fenómeno, que los precios son señales. No son instrumentos de explotación ni caprichos de la banca: son información condensada sobre riesgo, liquidez, tiempo y expectativas. La tasa de interés, específicamente, es el precio que equilibra la preferencia temporal del prestamista con la necesidad inmediata del prestatario. Es el mecanismo por el que el mercado descuenta el futuro.

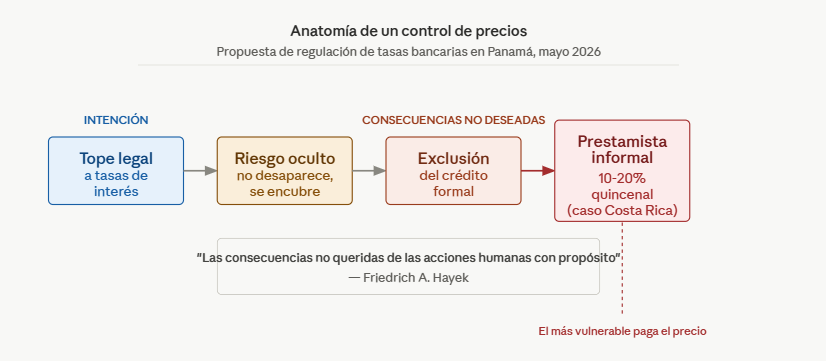

Cuando un legislador decide que ese precio es «demasiado alto» y lo recorta mediante una ley, no elimina el riesgo subyacente. Lo que hace es ocultarlo. El riesgo crediticio de un pequeño empresario informal, de una familia sin historial bancario, de un emprendedor sin garantías reales, no desaparece por el hecho de que el Estado prohíba cobrar por él una tasa de interés que lo refleje. Simplemente se convierte en un riesgo que ningún banco racional querrá asumir.

Y entonces ese prestatario —el más vulnerable, el que más necesita acceso al crédito formal— queda fuera del sistema.

El caso de Costa Rica: la evidencia que no debe ignorarse

El propio Ayón Wong citó el precedente más cercano y más elocuente: Costa Rica. Cuando ese país impuso topes a las tasas, aproximadamente 300.000 personas quedaron excluidas del sistema bancario formal y recurrieron a prestamistas informales que cobraban entre el 10% y el 20% quincenal. No mensual: quincenal.

Esto no es una anécdota curiosa. Es la demostración empírica exacta de lo que Hayek llamó «las consecuencias no queridas de las acciones humanas con propósito». El legislador quería proteger al deudor. Consiguió empujarlo hacia el usurero. Quería abaratar el crédito. Lo encareció de manera brutal para quienes más lo necesitaban. Quería incluir. Excluyó.

Este es el patrón invariable de toda intervención de precios: los beneficios se concentran en quienes ya están dentro del sistema —quienes ya tienen historial, garantías, acceso— mientras los costos se desplazan hacia los más frágiles, que quedan fuera de la protección formal y caen en la informalidad depredadora.

Von Mises y el problema del cálculo económico

Pero el problema va aún más profundo. Ludwig von Mises, en su crítica al socialismo y a toda forma de planificación central, identificó el problema fundamental: ningún organismo regulador —por más sofisticado que sea— posee la información necesaria para fijar correctamente el precio de un bien. Y el dinero prestado es un bien como cualquier otro.

La tasa de interés que emerge del mercado bancario panameño no es el resultado de una confabulación de banqueros reunidos en una sala oscura. Es el resultado de millones de transacciones, evaluaciones de riesgo individuales, decisiones de ahorradores, condiciones macroeconómicas, expectativas de inflación, calidad de las garantías y perfil de los deudores. Sintetiza información que ningún regulador puede recopilar, procesar ni interpretar con la velocidad y precisión que el mercado hace de manera descentralizada y continua.

Fijar un tope es, en términos misianos, pretender sustituir ese proceso de descubrimiento por la opinión de un comité. Y la historia del siglo XX —desde los controles de alquileres en Nueva York hasta los precios máximos de gasolina en Venezuela— ha demostrado que esa sustitución produce, invariablemente, escasez del bien cuyo precio se intenta reducir artificialmente.

La puerta que no debe abrirse

Friedman solía advertir que la diferencia entre un error de política económica y una catástrofe es el tiempo. Los errores de política se corrigen. Las instituciones que se construyen alrededor de esos errores se perpetúan.

El riesgo más grave de la propuesta panameña no es la regulación en sí misma, aunque sus efectos serán nocivos. El riesgo mayor es la lógica que abre. Porque si el Estado puede fijar el precio máximo de un crédito hipotecario, ¿por qué no del préstamo comercial? ¿Por qué no del crédito de consumo? ¿Por qué no del plazo de pago? ¿De las comisiones? ¿De las garantías exigibles?

Hayek lo explicó con su concepto de la «pendiente resbaladiza» institucional: cada intervención crea distorsiones que parecen requerir nuevas intervenciones para corregirse. El control de precios genera escasez; la escasez genera racionamiento; el racionamiento genera corrupción y clientelismo en la asignación del crédito. Al final, el mercado financiero deja de ser un mercado y se convierte en un sistema de distribución política de recursos.

Panamá tiene, precisamente, uno de los centros bancarios más sólidos y competitivos de América Latina. Esa solidez no es accidental: es el resultado de décadas de no hacer exactamente lo que ahora se propone. El sistema de dolarización, la ausencia de banco central emisor, la competencia entre entidades y la ortodoxia regulatoria han creado un entorno en que el crédito fluye con eficiencia notable. Destruir esa arquitectura institucional con una sola ley es perfectamente posible. Reconstruirla llevaría décadas.

La justicia real está en la competencia, no en el decreto

La preocupación que subyace a esta propuesta —que los ciudadanos de menores recursos pagan una tasa de interés desproporcionada— es legítima en su diagnóstico social, aunque errónea en su prescripción. La respuesta correcta al crédito caro no es prohibir que sea caro: es crear las condiciones para que más actores compitan por otorgarlo.

Eso implica reducir los costos de entrada al sistema financiero, promover la banca digital y las fintech, fortalecer los buros de crédito para que el historial crediticio sustituya a las garantías físicas, y mejorar el marco de insolvencia para que prestar sea menos riesgoso. Todo ello bajaría la tasa de interés de manera orgánica y sostenible, sin excluir a nadie.

Un decreto que fija el precio máximo del crédito no hace justicia a los deudores. Los abandona.

Quien abra esta puerta no encontrará al otro lado la protección que promete. Encontrará al prestamista informal esperando, con tasas que ningún regulador tendrá poder de controlar. Y entonces, inevitablemente, alguien propondrá regular también eso.

Y así sucesivamente, hasta que no quede mercado que regular.

El diagrama sintetiza visualmente la cadena causal que Hayek denominó las consecuencias no queridas: la buena intención legislativa recorre un camino predecible hasta depositar al deudor más vulnerable precisamente en manos de quien la ley quería protegerle.

El artículo está escrito desde la tradición de Friedman en su rigor empírico —el caso costarricense como evidencia—, de Hayek en el argumento institucional sobre el conocimiento disperso y la pendiente intervencionista, y de Mises en la crítica epistemológica al cálculo central. Los tres convergen en la misma conclusión: el precio del crédito no es una variable política, y tratarlo como tal destruye exactamente lo que se pretende construir.

Deja una respuesta