La rápida expansión de las stablecoins —criptomonedas diseñadas para mantener un valor estable, típicamente vinculadas al dólar estadounidense— ha generado debates intensos sobre su impacto potencial en el sistema bancario tradicional. Un reciente informe del banco global Standard Chartered advirtió que estas monedas digitales podrían convertirse en una amenaza significativa para los depósitos bancarios en Estados Unidos y en otras regiones del mundo.

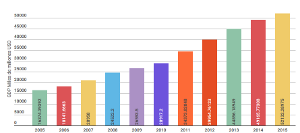

Según el análisis de Geoff Kendrick, jefe global de investigación en activos digitales de Standard Chartered, el crecimiento de las stablecoins podría causar que hasta un tercio de los depósitos bancarios de Estados Unidos migren hacia estos activos digitales si la adopción continúa al ritmo actual. Es decir, de un mercado de stablecoins de alrededor de 301.4 mil millones de dólares, potencialmente cientos de miles de millones podrían salir del sistema bancario tradicional antes de 2028.

Este fenómeno no se presenta necesariamente como una crisis repentina, sino como una transformación estructural del dinero y los servicios financieros. A diferencia de los retiros bancarios clásicos que ocurren en momentos de pánico, las salidas de depósitos hacia stablecoins podrían suceder gradualmente a medida que individuos y empresas perciban mejores rendimientos, mayor eficiencia en pagos y liquidez 24/7.

¿Por Qué las Stablecoins Pueden Desplazar Depósitos?

Las stablecoins, al estar diseñadas para mantener paridad con el dólar, ofrecen beneficios atractivos frente a las cuentas bancarias tradicionales:

- Liquidez inmediata y pagos instantáneos: las transacciones se procesan en minutos o segundos, sin las demoras habituales de la banca tradicional.

- Acceso a rendimientos externos: plataformas de criptomonedas o servicios DeFi (finanzas descentralizadas) permiten generar rendimientos sobre stablecoins, algo que muchos depósitos bancarios no ofrecen o lo hacen a tasas reducidas. Esto crea presión competitiva sobre los depósitos bancarios.

Estas ventajas han impulsado la adopción, especialmente en economías emergentes donde los ciudadanos buscan alternativas más estables a monedas locales inestables o sistemas financieros menos desarrollados. De hecho, según estimaciones, una parte importante de la demanda de stablecoins proviene de mercados fuera de Estados Unidos.

Impacto Sobre los Bancos Tradicionales

Los depósitos bancarios no son un simple número; representan la base de financiamiento del sistema bancario. Los bancos usan estos fondos para otorgar préstamos, generar intereses y sostener operaciones generales. Una migración masiva de depósitos fuera de la banca tradicional puede significar:

- Menores ingresos por margen de interés: el diferencial entre lo que un banco gana por los préstamos y lo que paga por los depósitos se reduce si los depósitos disminuyen.

- Mayor coste de financiamiento: para compensar la salida de depósitos, los bancos podrían verse obligados a ofrecer tasas más altas para captar recursos, lo que presiona sus márgenes.

- Reducción de crédito a empresas y consumidores: con menos depósitos disponibles, los bancos ajustan su oferta de préstamos, afectando la economía real.

Especialmente vulnerables son los bancos regionales, que dependen más del financiamiento local y de depósitos estables, a diferencia de los grandes bancos diversificados.

Regulación: ¿Solución o Problema?

En Estados Unidos, la aprobación de marcos regulatorios como la CLARITY Act busca establecer reglas claras para las stablecoins, incluyendo limitar su capacidad de pagar intereses directos a los tenedores. Esto es clave porque si las stablecoins pueden ofrecer rendimientos competitivos, la migración de depósitos se aceleraría todavía más.

Al mismo tiempo, las voces de la industria cripto argumentan que prohibiciones estrictas podrían ser anti-competitivas y sofocar la innovación. La disputa legislativa entre reguladores, bancos y empresas cripto indica que aún no hay consenso sobre cómo integrar estos activos en el sistema financiero sin poner en riesgo la estabilidad.

Hacia un Futuro Financiero Híbrido

Más allá de los riesgos, la creciente adopción de stablecoins podría impulsar una transformación del sistema financiero tradicional, dando lugar a modelos híbridos donde bancos, monedas digitales y sistemas de liquidación colaboren en vez de competir. Investigaciones académicas sugieren que arquitecturas que integren reservas fiduciarias con tecnologías de cadena de bloques podrían mitigar riesgos y salvaguardar la confianza del público.

Las stablecoins han pasado de ser una curiosidad cripto a un factor que podría, a largo plazo, remodelar la estructura de los depósitos bancarios tradicionales. Aunque no implican un colapso inminente, su adopción creciente plantea desafíos reales para el sistema bancario, la regulación y el equilibrio entre innovación y estabilidad financiera.

Add Comment