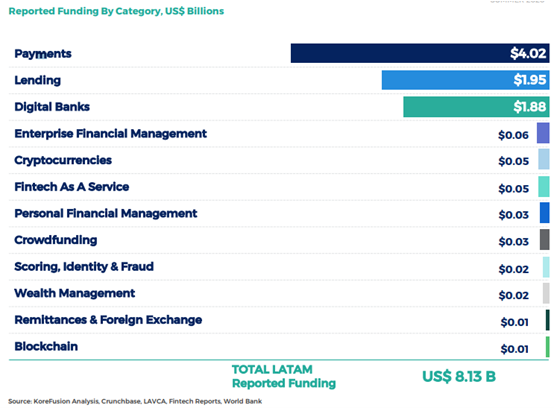

Fintech, aquella fusión entre Finanzas y Tecnología, continúa creciendo en la región, aunque Panamá, como aspirante a ser un hub digital, no despunta. Según el primer Informe LATAM Fintech 2020, lanzado por KoreFusion, firma de servicios de consultoría estratégica y de asesoría en fusiones y adquisiciones, tres sectores concentran más del 95% de la inversión fintech en América Latina: pagos lidera con el 50.5% de la financiación reportada, seguido por lending con 24.5% y bancos digitales con 21.6%.

El documento identifica las categorías de fintech que son más capaces de atraer nuevas inversiones y ofrece un desglose completo de la madurez de los ecosistemas de fintech en México, Brasil, Argentina, Chile y Colombia.

El informe es el resultado de un análisis de informes publicados, mapas y bases de datos de fintech, que culminó en la categorización más sólida de fintechs en la industria con 12 categorías y 45 subcategorías, además de un análisis detallado de la financiación publicada en la región.

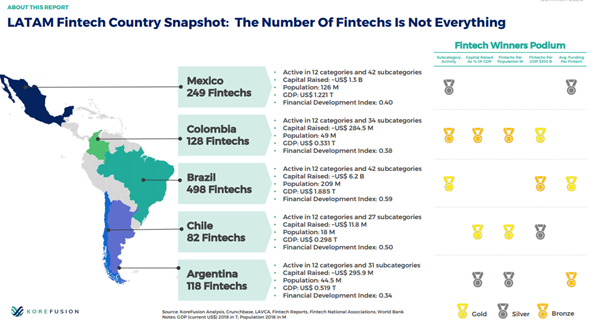

Según el estudio, Brasil sigue teniendo el sector más grande de la región con 498 fintechs y US $ 6.200mn en inversiones reportadas, seguido de México con 249 y US $ 1.300mn, Colombia con 128 y US $ 285mn, Chile con 82 y US $ 11,8mn y Argentina con 118 fintechs y US $ 296mn.

Aspectos destacados reportados:

– El 20% de las fintech registradas en los mercados de los cinco países tienen en cuenta la actividad económica de los últimos 18 meses.

– El 58% de las fintechs analizadas por madurez están en modo de crecimiento, mientras que el 27% de las fintechs aún están en su infancia y desarrollo, ya que tienen menos de cinco años.

– Brasil es el único país que tiene “unicornios” fintech: PagSeguro, Nubank, Stone y EBANX.

“Está claro que los cambios generados en la industria desde 2008 no han sido suficientes y que el panorama actual cambiará para todos los actores, específicamente los bancos y las fintechs. La madurez de las fintechs emergentes y su capacidad para desarrollar alianzas y capturar la mayoría de las inversiones es clave para que logren sus objetivos”, señala Jan Smith, cofundador de KoreFusion.

Cerca del 75% de la inversión de US $ 8.100mn que registraron en el estudio se destinó a las dos verticales, a pesar de que los pagos y los préstamos representan el 49% del número total de fintechs, dijo Smith.

“Por un lado, es muy emocionante decir: ‘Mire cuánta inversión se está destinando a pagos y préstamos’, pero el sesgo hacia estos sectores en realidad disminuye las oportunidades para las otras nueve categorías”, dijo.

“Estos dos sectores están sobrecalentados, sobresaturados, incluso a nivel de subcategoría, no solo en México sino en América Latina”, dijo Smith. «Y creo que esto es algo preocupante para la comunidad fintech y también para los inversores».

La financiación está desproporcionadamente concentrada en tres sectores.

Los pagos conducen a la financiación y se atribuye un nivel abrumador de interés a:

- El efectivo, que representa el 83% de los pagos minoristas.

- La mayoría de los países tienen un oligopolio en compra y pago del comerciante procesamiento que protege los márgenes en detrimento de los comerciantes.

- El comercio electrónico está creciendo al 27% por año pero las soluciones de pago en línea son carentes.

El interés en préstamos se atribuye a:

- El 60% de la región no cuenta con servicios bancarios.

- Los archivos de crédito delgados inhiben el interés de titulares, dejando oportunidad para retadores.

- Las altas tasas de interés dan lugar a retadores para trabajar.

Los altos requisitos de financiación de los bancos digitales contribuyen al alto rango de la categoría, pero no reflejan un interés descomunal en el sector. Una pequeña cantidad de jugadores representa la mayor parte de la financiación.

Además, KoreFusion publicó un anexo al Informe Fintech 2020 enfocado en la presencia de fintech extranjeras en el mercado latinoamericano y concluyó que, 117 fintechs extranjeras están operando en uno o más países de América Latina, lo que representa el 10% de las empresas del ecosistema. De las 117 fintech extranjeras, 57 han invertido US $ 677 millones para su expansión en la región. 9 de ellas, son unicornios respaldados por fondos y experiencia significativos en comparación con sus contrapartes regionales. La mayoría de estos jugadores proceden de Europa y Estados Unidos.

Fintech como Servicio, es una de las categorías más competidas debido a las limitaciones en infraestructura y servicios locales, quienes demandan soluciones con más experiencia y conocimientos en mercados más desarrollados; permitiendo que este tipo de fintechs posean 29% del mercado (28 fintech extranjeras vs 69 fintech de LATAM).

Por otro lado, Remesas y Cambios de Divisas tiene la mayor concentración de fintech extranjeras que además de operar en múltiples regiones, son líderes mundiales. Teniendo así 31% del mercado (11 fintechs extranjeras vs 25 fintech de LATAM).

Mientras que los segmentos de Préstamos y Pagos, aunque cuentan con actores importantes, tienen una baja concentración del mercado, debido al alto nivel de adaptación requerido para cumplir con la regulación local y el comportamiento de los clientes. Teniendo tan sólo 6% y 8% del mercado, respectivamente.

«La entrada de fintechs extranjeras en el ecosistema fintech de América Latina es un indicador positivo. Es probable que éstas eleven el listón y creen una presión competitiva para los titulares regionales y las fintech. También contribuirán al avance de la industria financiera latinoamericana y desarrollarán aún más algunas categorías de tecnología financiera que aún están rezagadas ”, señala Smith.

Las fintech regionales continúan atrayendo inversión extranjera, lo que refleja el crecimiento constante de la industria. Las empresas internacionales están interesadas en convertirse en actores en América Latina, “aunque la reciente pandemia ha creado un clima económico difícil, el ecosistema fintech sigue creciendo y prosperando”, afirma Smith.

México es el destino número uno en la región para fintechs extranjeras; Revolut, Openbank, Sivo y Binance ven al país como crítico para su expansión latinoamericana. Pero la presentación también puso el foco negativamente en México, y el ejecutivo dijo que la inversión dentro del ecosistema fintech local entró en la crisis del COVID-19 ya débil en proporción a su tamaño, con flujos de inversión inconsistentes.

Al observar las tendencias del mercado, KoreFusion descubrió que el ecosistema mexicano ya no es receptivo a nuevos actores en las verticales de pagos y préstamos. Sin embargo, identificó a las fintechs en México que se enfocan en puntajes crediticios, identidad y fraude, así como a aquellas involucradas en remesas y transacciones de divisas, como de alto potencial, pero relativamente poco desarrollo o inversión.

Como cierre, la consultora senior de KoreFusion, Marine Huang, advirtió que las operaciones de fintech más establecidas deben seguir evolucionando o, de lo contrario, corren el riesgo de quedar obsoletas por los rápidos cambios sociales y económicos derivados de esta pandemia. »

La crisis también marcará un poderoso nivel para todos los jugadores, independientemente de su edad, incluidos los bancos», escribió Huang en el informe. «Los hábitos de pago, las soluciones comerciales y las capacidades de préstamo (por nombrar solo tres) se verán alteradas por COVID-19, y las fintechs más antiguas con modelos de negocio anclados en axiomas previos a la crisis pueden verse desactualizados o tardar en adaptarse».