El plan de la Administración Biden enfrenta fuerte oposición de grandes grupos comerciales como la Cámara de Comercio de EE. UU. y la Business Round Table, una asociación de ejecutivos de empresas importantes que trabajan para promover la economía y ampliar las oportunidades para todos los estadounidenses por medio de políticas públicas razonables.

WASHINGTON – Menos del 3% de los aproximadamente 30 millones de propietarios de pequeñas empresas en Estados Unidos podrían enfrentar aumentos de impuestos bajo el plan de empleo e infraestructura del presidente Joe Biden, según un nuevo análisis de la Casa Blanca, dado a conocer el viernes.

La Casa Blanca ha estado buscando aprovechar el apoyo y la popularidad política de los propietarios de pequeñas empresas en su lucha por elevar la tasa del impuesto corporativo del 21% al 28% en las grandes corporaciones como Walmart Inc y Amazon.com Inc. La medida ha enfrentado una fuerte oposición de grandes grupos comerciales nacionales como la Cámara de Comercio de Estados Unidos y la Business Round Table (Mesa Redonda de Negocios).

El aumento propuesto en la tasa de impuestos corporativos al 28% no afectaría a ninguna pequeña empresa que presente impuestos como una «entidad de traspaso», como una corporación de responsabilidad limitada, dijo un alto funcionario de la administración. Casi todas las pequeñas empresas entran en esa categoría, dijo el funcionario.

El aumento propuesto en el tramo superior del impuesto sobre la renta en 2.6 puntos porcentuales para los asalariados solteros que ganan más de $ 452,700 al año y las parejas casadas por encima de los $ 509,300 al año, «afectaría a menos del 3 por ciento de los propietarios de negocios de traspaso», dijo el funcionario

La mayoría de las pequeñas empresas son empresas de traspaso, como organizaciones de responsabilidad limitada y corporaciones-S que no pagan impuestos corporativos. En cambio, los propietarios declaran los ingresos comerciales y pagan el impuesto en sus declaraciones de impuestos personales.

«Ha circulado una línea de ataque falsa de que el plan fiscal del residente representa algún tipo de aumento de impuestos significativo de gran alcance para los propietarios de pequeñas empresas y eso es simplemente falso», dijo el funcionario.

El plan fiscal de Biden intenta «nivelar el campo de juego» entre las pequeñas empresas y las grandes corporaciones multinacionales, asegurando que las grandes corporaciones no puedan escapar o eliminar los impuestos que deben al deslocalizar empleos y ganancias en los Estados Unidos, y pagar una tasa impositiva más baja que las pequeñas. negocios, ha dicho la Casa Blanca.

El plan enfrenta una dura oposición de los legisladores republicanos que han mostrado pocos signos de dejarse influir por el sentimiento de las pequeñas empresas.

Todos somos propietarios de nuestras vidas y de la vasija que la contiene, es decir, nuestro cuerpo; con lo cual surge la gran pregunta de si nuestro cuerpo es cosa contenida dentro de la vasija conocida como “cuerpo humano”. Pero dejemos eso allí ya que a dónde los quiero llevar hoy es a la definición o entendimiento de la diferencia del humano creador del bien y el depredador de miseria. Comencemos preguntándonos ¿cómo se mide la sana creatividad humana? Podría ser a través de una obra de arte, una sinfonía o, tal vez, su capacidad de producir riqueza y bienestar no sólo personal sino social. Las vacas, por ejemplo, se pasan la vida pastando y abonando la tierra con heno digerido; lo cual, de cierta manera es creativo, ya que enriquece el suelo y da vida a las plantas y árboles, cosa que hace inconscientemente.

Por su parte, los humanos, para mantener el cuerpo que sustenta la vida también se apropian de las cosas del mundo, tal como la vaca se apropia de los pastos. Pero allí termina la analogía, ya que los humanos vamos mucho más allá y no sólo nos apropiamos de vegetales, animales, insectos y otras fuentes nutrientes, sino que sembramos, cosechamos y también fabricamos herramientas y una inmensa o infinita gama de elementos que no sólo enriquecen la vida personal sino también la comunal. Y por “enriquecimiento” me refiero no sólo a la creación de cosas materiales sino inmateriales, tal como la música y, quizá hasta la risa y el amor.

Y, al hablar de enriquecimiento, muchos, inmediatamente habrán pensado en el dinero. Pero, el dinero sólo es una de tantas representaciones de aquello que es “rico” o “sabroso”; tal como es rica la comida, la música, el arte cosas del mundo que hacemos nuestras. El dinero sólo es una forma que inventamos los humanos para ahorrar riquezas, ya sean físicas o abstractas. Como no podemos ahorrar lo pescado, vendemos lo que producimos de más, creando ahorro.

Pero, el humano, como ser social que es, a través de la división del trabajo logra no sólo satisfacer sus propias necesidades, sino que va creando condiciones propicias para intercambios enriquecedores; llamémosle “mercado”. A todo ello, no perdamos de vista el que algunos se dedican a vilipendiar los términos: riqueza, mercado, enriquecimiento y otros en un afán ideológico contrario a la libertad comercial y en favor de un sistema centralizado que, supuestamente, subsana las deficiencias del mercado; argumentando que el mercado favorece a unos y perjudica a otros menos creativos.

Y aunque sea cierto que unos son más capaces o productivos que otros. El problema es que el sistema centralizado que proponen es muchísimo más imperfecto que el mercado y destructivo de la libertad creativa. En tal sentido, acusan a unos de acaparar inmensas fortunas. Pero ¿acaso es mala la capacidad de ser más creativo y productivo? Quienes así piensan no entienden que los llamados “ricos” apenas usan una minúscula porción de su caudal para satisfacer sus necesidades personales; mientras que mucho más del 90% favorece a la sociedad en maneras que poco llegamos a ver o hasta comprender.

No existe ni gobierno ni gobernante que pueda superar la capacidad productiva de todas esas personas o ciudadanos que son capaces de producir mucho más que cualquier gobierno. Más aún, los gobiernos no son medio de producción, sino que están para proteger los medios productivos. En este sentido es vital identificar y separar al creativo productivo del creativo depredador. El mundo está repleto de depredadores y la función de gobierno no es la de ser uno más de ellos.

Son tantas las formas en que se da la depredación y una de las principales es a través de la prostitución del dinero papel; ese que ansían controlar los malos gobernantes para poder reproducirlo a su antojo en imprentas gubernamentales. Esto lo señaló el jesuita Juan de Mariana (1536 – 1624) en su obra, “De monetae mutatione”; o degradación de la moneda, perversidad que persiste hasta este día. Mariana fue denunciado por hacer alusiones a los ministros que modificaron el peso del oro moneda para financiar los gastos estatales que a menudo eran ímprobos.

Semejante vileza no sólo produce una dislocación de los recursos productivos, tanto humanos como materiales, sino que conduce a males inflacionarios y malas inversiones. Y más aún, resulta en un promotor del sistema fiscal confiscatorio en oposición a la auténtica economía de dejar hacer. Cuando quien infla se hace llamar “autoridad”, se pone en movimiento una decadencia moral generalizada y clientelista.

Luego de todo ello, se evapora la creación productiva y floree la depredación, dando lugar a ideologías de falso socialismo que presumen correcciones de arriba hacia abajo, negando hasta la misma propiedad de nuestros cuerpos que en adelante pasan a ser propiedad del estado.

¿Te has preguntado alguna vez si el dinero de los impuestos produce mayores beneficios a la comunidad en manos del estado que en las manos de los ciudadanos que los generan? Y, si la realidad es que NO, que esos dineros son más productivos en las manos del ciudadano, entonces ¿por qué seguimos dando esos fondos a los gobiernos?

Trágicamente, el desgobierno ha llegado a tales extremos que nuestra actividad estatal está más enfocada en satisfacer los intereses del ESTADO PROFUNDO, que los intereses de los ciudadanos; y en particular de los que menos tienen. ¿Sabes lo que es el estado profundo?

Se conoce como “estado profundo” a la actividad gubernamental exagerada en tamaño y en lo metiche. Lo que verdaderamente corresponde al estado es la protección de la vida, la libertad y la propiedad; y si ni eso pueden hacer bien los gobiernos ¿para qué encomendarle cosas como la educación de nuestros hijos, el manejo de la CSS y tal.

Lastimosamente, el lavado de cerebro que las oligarquías gubernamentales le han metido al pueblo, a través de toda la historia, es tal, que una gran cantidad del mismo se siente cómoda dando más y más dinero a los politiqueros de turno, al tiempo que se alegran que le quiten a los ricachones. Todo lo señalado nos lleva a la interrogante de ¿qué y para qué es el gobierno?, que ya lo respondía anteriormente. Trágicamente, ni los mismos gobernantes que hoy sufrimos lo saben. O, si lo saben, entonces son unos malandrines.

Son tantos los que se alegran cuando aumentan los impuestos, porque piensan que con ello están “jodiendo” a los odiados ricos. Miren no más lo que ocurre en sitios como Venezuela y Cuba. Felices, aunque los únicos ricos son los milicos y los políticos. Y vemos a tantos que salen a corear: “Robó, pero le dio al pueblo.”

Y repito: No estoy contra los impuestos sino contra los impuestos exagerados, que se vuelven una carga insoportable para productores, amenazando con acabar con su actividad y obligándoles a efectuar aumentar precios o hacer recortes o buscar la manera de evadir o evitar las imposiciones aberrantes. La tergiversación ha llegado a tal punto que la mayoría de los empresarios han convertido la contabilidad en instrumento fiscal, cuando la función contable debe ser administrativa. La contabilidad no es para saber cuándo debemos el estado o cómo podemos pagar menos, sino para ver cómo va la empresa.

Por otro lado, mucho se cacarea acerca de la equidad, pero la exageración impositiva lo que produce es falta de equidad; ya que para algunas actividades es fácil evadir y para otras no. La economía informal es buen ejemplo. ¿Acaso algunas alternadoras que ganan lindo llevan libros, pagan ITBM y hacen declaración de renta?

Por otro lado, cuando el gobierno se vuelve obeso, se van creando feudos, cada uno con su príncipe; que se pasa todo el día buscando nuevas formas de “gobernar”, lo cual lleva a un sistema impositivo parasitario. Simplemente dicho, los impuestos como están son dañinos.

Cada impuesto produce aumento de los precios, mientras que le resta entradas al productor y elevan al consumidor. En síntesis, todo impuesto distorsiona el mercado; tano al conocido como al desconocido. En resumen, ningún impuesto es neutral. Todos causan efectos que típicamente son perversos.

Resumiendo: la única función legítima del estado es la de defender a la gente contra la violencia de otros. Sin embargo, hasta eso se puede hacer mejor de forma descentralizada, sin la amenaza de una policía que se vuelva dictadura militar. La perversa tendencia humana es la de hacer que unos paguen por lo que otros quieren. Pero, eso no es caridad y, a fin de cuentas, los impuestos fácilmente se convierten en pillaje político.

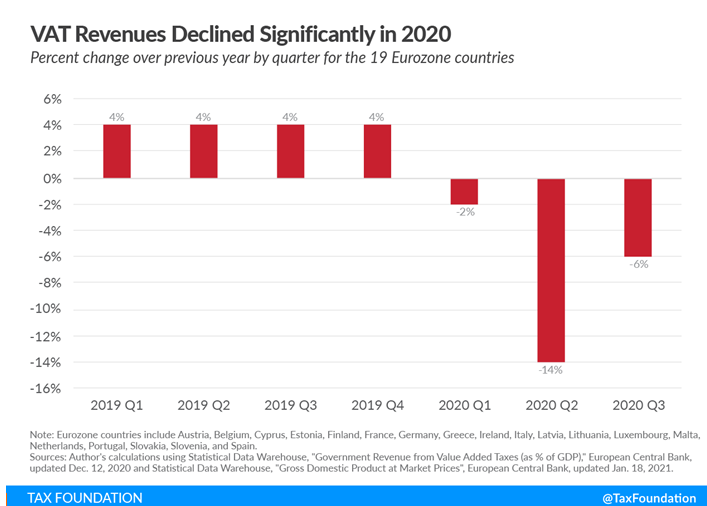

La pandemia y los bloqueos resultantes implementados en diversos grados en muchos países en un intento por reducir el impacto económico del COVID-19, han hecho que, como en crisis anteriores, como la de 2008-2009, los ingresos gubernamentales de casi todos los impuestos, incluido el IVA (en Panamá ITBMS) , hayan disminuido al mismo tiempo que la mayoría de los gobiernos han ampliado los gastos en un intento de compensar el impacto del bloqueo pandémico. El impacto esta vez es considerablemente más severo, por varias razones:

Primero, el nivel real de consumo ha disminuido (aunque la participación del consumo en el PIB puede haber aumentado ya que la inversión probablemente haya disminuido aún más). En segundo lugar, debido a que cuando las personas reducen el consumo tienden a gastar relativamente más en alimentos y otras necesidades, que en muchos países se gravan menos, el impacto en los ingresos del IVA puede ser proporcionalmente mayor. En tercer lugar, el impacto sobre los ingresos del IVA es especialmente marcado en los muchos países de bajos ingresos en los que una gran parte del IVA se recauda en el límite, debido a la fuerte caída del comercio y especialmente del turismo. Por último, bastantes países han reducido deliberadamente los ingresos del IVA temporalmente como parte de sus intentos de mantener a las empresas a flote frente a la drástica caída de la demanda.

Hay que tener en cuenta además, que entre los países de la OCDE con IVA, el 21% de los ingresos provienen solo de ese impuesto.

Entre los 19 países de la Eurozona, los ingresos por IVA disminuyeron significativamente en los primeros tres trimestres de 2020. En el segundo y tercer trimestre de 2020, los ingresos por IVA fueron un 14% y 6% más bajos respectivamente que en el mismo trimestre de 2019.

Varios países implementaron cambios temporales en la tasa de IVA debido a COVID-19. Los recortes de la tasa del IVA sobre los bienes y servicios vendidos por industrias particularmente afectadas por las consecuencias económicas de la pandemia, como el sector hotelero, fueron los más comunes. Dos países de la UE adoptaron un enfoque más amplio: Alemania redujo su tasa de IVA estándar del 19% al 16% y su tasa de IVA reducida del 7% al 5% del 1 de julio al 31 de diciembre de 2020. Irlanda redujo su tasa de IVA estándar del 23% a 21% desde el 1 de septiembre de 2020 al 28 de febrero de 2021.

Otra medida relativamente común implementada por varios países, entre otros, Brasil, Chipre, Grecia, Italia, Suecia y el Reino Unido, es la posibilidad de que las empresas difieran el pago del IVA. El objetivo principal de esta medida es inyectar liquidez a la economía para ayudar también a las empresas. Se espera que esta medida afecte los ingresos de los gobiernos nacionales en el corto plazo, pero eventualmente permitirá que esos gobiernos recauden el impuesto adeudado en el futuro. Otros países proporcionaron exenciones específicas o tarifas reducidas selectivas para alojamiento o actividades culturales, como República Checa, Reino Unido y Noruega.

Pero el IVA es una política débil para proporcionar beneficios específicos. Incluso antes de la pandemia, muchos sistemas de IVA no eran óptimos. En la UE, se condonó el 15,84% de los ingresos por IVA debido a reducciones de tipos y determinadas exenciones.

El tema es que, muchos gobiernos han optado por utilizar el IVA como una herramienta para proporcionar desgravaciones fiscales para el consumo en varios sectores durante la pandemia, pero a largo plazo, el IVA no debería utilizarse como una herramienta de desgravación. Es probable que las devoluciones del IVA o el gasto directo para los hogares de menores ingresos sean más específicos y beneficiosos. Para que el IVA continúe siendo una fuente importante de ingresos en el futuro, los responsables de la formulación de políticas deberán invertir en la reforma de los sistemas del IVA para cerrar las brechas de manera que mejoren la eficiencia general de los sistemas tributarios.

Una primera prioridad es apoyar la inversión privada y mejorar la productividad con reducciones de las tasas impositivas corporativas y personales. Se ha descubierto que los impuestos más perjudiciales para la economía son los impuestos comerciales que distorsionan la inversión, la estructura de capital y el financiamiento. Las ganancias de capital sobre las realizaciones también hacen que el capital quede atrapado en inversiones menos productivas, y los inversores desconfían de reemplazar sus activos por otros de mejor rendimiento. En algunos países, los elevados tipos impositivos y las numerosas preferencias han creado una complejidad y un aumento indebidos de la evasión fiscal en la economía sumergida.

La principal recomendación de algunos expertos, entre ellos la Tax Foundation, es depender de menos impuestos distorsionantes, reducir las distorsiones existentes y garantizar que la política fiscal no dificulte el crecimiento y el ajuste económico necesarios para que las personas vuelvan a trabajar. La sostenibilidad fiscal es posible sin aumentos de impuestos, pero los nuevos impuestos pueden ser útiles para financiar nuevos gastos donde la red de seguridad social es inadecuada.

Cualquier predicción está cargada de incertidumbre, especialmente después de esta recesión relacionada con la pandemia que ha causado un inusual shock de oferta en la economía. En todo caso, los gobiernos deberían estar dispuestos a ajustar los planes a medida que evoluciona la economía post-Covid. Panamá debería prestar atención a cualquier tentación de incrementar el ITBMs, por las mismas razones esgrimidas por la Tax Foundation y al final, por el mismo sentido común.

Al considerar si los impuestos son legítimos debemos comenzar por señalar que lo serían solamente en su justa medida. El impuesto no duele tanto cuando sabemos que esos fondos no sólo son bien usados, sino que no son exagerados. Al respecto, algunos ya hemos efectuado estudios en los cuales se demuestra que se podría gobernar en Panamá con 10% corporativo y 5% en la renta; y eso sin desarticular el estado megalodón actual. Si reducimos el gobierno a su mínimo común denominador, tal vez el asunto sería algo como 3% corporativo y 1% renta, o menos.

Sé que a muchos no les gustará que sugiera la privatización del 80% de las actividades del gobierno; o, simplemente, su eliminación, de manera que sean los ciudadanos que resuelvan lo suyo. Con semejantes ahorros el dinero sobraría y estaría en manos de los ciudadanos y no de los politicastros. Tristemente, hoy día tenemos poquísimos políticos y muchos politicastros que por falta u omisión apadrinan el estado megalodón y corrupto.

Como están las cosas, los impuestos no son más que un chueco sistema de redistribución que distribuye muy mal o peor: 1¢ para ti, 99¢ para la Cosa Nostra. Por ejemplo, en el caso de los funcionarios públicos, aunque estos pagan impuestos, estos salen de los impuestos que pagan los ciudadanos “contribuyentes”; palabrita engañosa. Y ni hablar de los políticos electos, particularmente los legisladores, que pueden decidir cuanto, cuándo y cómo.

Lo otra es eso de una “democracia representativa…” ¡Uy!, ¿a quién están representando? No sé tú, pero yo ♪♫ no me siento muy bien representado. ¿Pueden las autoridades políticas representarnos efectivamente? La realidad muestra que no, lo cual ha quedado más que patente en la costumbre de la mentira. O peor, de una población tan carcomida que dicen cosas como: “Robó, pero le dio al pueblo”. Sí, les dio pobreza y aun así claman por más de lo mismo, pues no conocen la realidad de su pobreza.

Y la realidad es que los políticos electos podrían ser efectivos en su mandato básico, que es velar por la vida, la libertad y la propiedad. Pero si ni eso pueden o quieren hacer bien; ¡para qué demonios les pedimos más!, si con ello les estamos dando licencia para matar. Matar de hambre, miseria o tristeza.

A fin del cuento lo que elegimos no son sino oligarquías que retozan en los laureles de una representación bastarda; lo cual, no sería en una gobernanza de justa medida, pero es que la medida está lejos de ser justa. Y lo más triste es que ya la población está tan adicta a la politiquería asquerosa que disfruta los nauseabundos olores de los detritos depositados por los desgobiernos. Ello, como en el caso de la CSS, no deja otra opción que el colapso. A ver si luego de ello sabremos corregir rumbos.

La Comisión Europea ha recomendado ayer, 14 de Julio, que los Estados miembros no concedan apoyo financiero a empresas que tengan vínculos con países que figuren en la lista de la UE de países y territorios no cooperadores a efectos fiscales. También se deben aplicar restricciones a las empresas condenadas por delitos financieros graves, como fraude financiero, corrupción o impago de impuestos y obligaciones en materia de seguridad social, entre otros. El objetivo de esta recomendación es proporcionar orientación a los Estados miembros sobre cómo establecer condiciones para la percepción de apoyo financiero que impidan el uso indebido de fondos públicos y refuercen las salvaguardias contra los abusos fiscales en toda la UE, en consonancia con la legislación de la Unión. Al coordinar las restricciones en materia de ayuda financiera, los Estados miembros también evitarían desajustes y distorsiones en el mercado único.

La vicepresidenta ejecutiva Margrethe Vestager, responsable de la política de competencia, ha declarado: «Nos encontramos en una situación sin precedentes, en la que se conceden a las empresas volúmenes excepcionales de ayuda pública en el contexto de la pandemia de coronavirus. En estas circunstancias, resulta particularmente inaceptable que las empresas receptoras de ayudas públicas mantengan prácticas de elusión fiscal en las que intervengan paraísos fiscales. Ello constituiría un uso abusivo de los presupuestos nacionales y de la UE, en detrimento de los contribuyentes y de los sistemas de seguridad social. Conjuntamente con los Estados miembros, queremos asegurarnos de que esto no ocurra».

Paolo Gentiloni, comisario europeo de Economía, ha declarado: «La equidad y la solidaridad forman la base de los esfuerzos de recuperación de la UE. Todos estamos inmersos en esta crisis y cada cual debe pagar la proporción de impuestos que en justicia le corresponde, a fin de que podamos prestar apoyo a nuestros esfuerzos colectivos de recuperación y evitemos socavarlos. Quienes eluden deliberadamente las normas fiscales o cometen actividades delictivas no deben beneficiarse de los sistemas que intentan sortear. Debemos garantizar la protección de los fondos públicos para que puedan estar realmente al servicio de los contribuyentes honrados de la UE».

Corresponde a los Estados miembros decidir si desean conceder ayudas financieras y establecer medidas en consonancia con las normas de la UE, entre las que se incluyen las normas sobre ayudas estatales, y los objetivos políticos que se persiguen. La pandemia de coronavirus ha requerido un esfuerzo sin precedentes, tanto a nivel nacional como de la UE, para apoyar a las economías de los Estados miembros y facilitar su recuperación. Esto incluye importantes ayudas financieras para proporcionar liquidez y capital a las empresas, conservar puestos de trabajo, salvaguardar las cadenas de suministro y favorecer la investigación y el desarrollo. En este contexto, varios Estados miembros manifestaron su voluntad de adoptar normas para restringir el acceso a este apoyo por parte de las empresas que mantienen prácticas de elusión fiscal en las que intervienen paraísos fiscales o que han sido condenadas por delitos financieros. Por ello, pidieron orientaciones a la Comisión sobre la mejor manera de abordar esta cuestión.

La recomendación efectuada tiene por objeto proporcionar un modelo a los Estados miembros, acorde con la legislación de la UE, sobre la manera de evitar que las ayudas públicas se utilicen en estructuras de fraude o evasión fiscal, elusión fiscal y blanqueo de capitales o para la financiación del terrorismo. En particular, no deben recibir apoyo público las empresas que tengan vínculos con países y territorios no cooperadores a efectos fiscales de la lista de la UE (es el caso, por ejemplo, cuando una empresa tiene su residencia fiscal en uno de ellos). En caso de que los Estados miembros decidan introducir estas disposiciones en su legislación nacional, la Comisión sugiere una serie de condiciones a las que debería supeditarse la ayuda financiera. La lista de la UE de países y territorios no cooperadores a efectos fiscales, sostienen que es la mejor base para aplicar tales restricciones, ya que permitirá que todos los Estados miembros actúen de forma armónica y evitará medidas individuales que puedan ser contrarias a la legislación de la UE. Sugieren también que el uso de la lista para aplicar las restricciones también generará mayor claridad y seguridad para las empresas.

Al mismo tiempo, la Comisión manifiesta que está dispuesta a analizar con los Estados miembros los planes específicos de estos para garantizar que la concesión de ayudas estatales, en particular en forma de recapitalizaciones, se limite a las empresas que pagan la proporción de impuestos que en justicia les corresponde.

También enuncian que «Para proteger a los contribuyentes honrados», «la Comisión también recomienda excepciones a estas restricciones, cuya aplicación debe hacerse en condiciones estrictas. Aunque mantengan vínculos con países y territorios no cooperadores a efectos fiscales según la lista de la UE, las empresas deben poder acceder a la ayuda financiera en determinadas circunstancias. Este podría ser el caso, por ejemplo, de las empresas que demuestren haber abonado un impuesto adecuado en el Estado miembro durante un determinado periodo de tiempo (por ejemplo, los últimos tres años) o que acrediten una presencia económica real en el país de la lista. Se aconseja a los Estados miembros que introduzcan sanciones adecuadas para disuadir a los solicitantes de facilitar información falsa o inexacta».

Los Estados miembros, señalan, también deben acordar requisitos razonables para que las empresas demuestren que no tienen vínculos con países y territorios no cooperadores a efectos fiscales según la lista de la UE. La recomendación sugiere principios para ayudar a los Estados miembros en este ámbito.

Por último, los Estados miembros habrán de informar a la Comisión de las medidas que aplicarán para cumplir la recomendación adoptada el 14 de Julio, en consonancia con los principios de buena gobernanza de la UE. La Comisión publicará un informe sobre el impacto de esta recomendación en un plazo de tres años.

Comunicado de Prensa de la Comisión Europea.Brussels, 14.7.2020 C(2020) 4885 final

La pandemia de COVID-19 ha subrayado la dependencia del sector manufacturero en las líneas de producción y cadenas de suministro globales. Las decisiones de las ubicaciones de las instalaciones manufactureras serán vitales para los fabricantes que buscan salvaguardar las líneas de producción mientras trazan un camino hacia la rentabilidad.

El Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield evalúa las ubicaciones más adecuadas para la fabricación global entre 48 países de Europa, América y Asia Pacífico, teniendo en cuenta el escenario Covid y Post Covid 19.

Dentro del informe, los países han sido evaluados en cuatro áreas clave:

Capacidad de recuperación: capacidad proyectada para reiniciar las operaciones de fabricación a medida que las medidas de confinamiento por el Covid 19 se relajan y el negocio comienza a volver a la normalidad.

Condiciones: entorno empresarial, incluida la disponibilidad de talento y el acceso a los mercados

Costos: costos de operación, incluyendo mano de obra, electricidad y bienes raíces.

Riesgos: políticos, económicos y ambientales.

Los criterios de movilidad de la industria global manufacturera responden a clasificaciones y ponderaciones. La clasificación de la capacidad de recuperación otorga igual importancia a la capacidad de un país para reiniciar su sector manufacturero. Aquellos con condiciones económicas e infraestructura que apoyan una recuperación más rápida están en la parte superior de la clasificación, mientras que aquellos con más obstáculos para lograr una recuperación completa están en la parte inferior. En Latinoamérica, la manufactura de acuerdo a estos criterios, se ubica en los últimos cuartiles con México, Peru, Colombia, Argentina y Venezuela.

Para Panamá, ¿qué importante es este Índice? Importa porque muestra cómo se mueve la Industria y qué factores son claves para la instalación o retiro de manufacturas, especialmente luego de la Pandemia. Y en Panamá el Ejecutivo ha anunciado que una de las medidas para impulsar la economía pos Pandemia es a través de una Ley de Incentivos a la Industria manufacturera.

Analicemos ahora lo que nos muestra el Índice Global, tomando en cuenta una fotografía que pre- Covid daba señales inequívocas de cómo se estaban cambiando los criterios de movilidad de la Industria.

Dos palabras son claves en la manufactura: reshoring, que consiste en un concepto que hace referencia al proceso de devolver la producción de productos al país original de la compañía. Viene a ser el opuesto a la deslocalización u offshoring que implementa la producción en tierras extranjeras a la empresa para reducir el costo de la mano de obra y la fabricación. Por lógicas razones, a Panamá le interesa captar el reshoring, entonces la pregunta obligada es: ¿se estará moviendo la industria en ese sentido o sólo nos estaremos ilusionando? Veamos.

El Boston Consulting Group, en su encuesta global 2019 a compañías manufactureras, determinó que:

1- Más de la mitad de los ejecutivos encuestados informaron que estaban planeando o considerando actividades de reshoring en los próximos cinco años.

2- Notablemente, el 97% dijo que considerarían tener una fuente nacional para la producción de piezas si el precio y la calidad fueran competitivos con los proveedores extranjeros.

3- Además del creciente atractivo de los mercados estadounidenses, la imprevisibilidad de los aranceles y las regulaciones comerciales y los aumentos inesperados de los costos en las diversas locaciones por el mundo, han colocado a las empresas que realizan estos negocios internacionales en una situación de alerta.

4- La encuesta confirmó que desde el 2017 al 2018, el número de empresas que operan en múltiples ubicaciones globales disminuyó en un 10%.

Ahora bien, ya con esa foto pre-Pandemia, el Índice Global de Riesgo de Manufactura 2020 de Cushman & Wakefield lo complementa como una herramienta indispensable para poder analizar con fundamento qué tanto podemos esperar de un impulso económico al país mediante la Ley anunciada.

China conserva la primera posición en la clasificación que no considera el impacto de la pandemia actual. La diversificación combinada con un avance en la cadena de valor para centrarse en las telecomunicaciones, la alta tecnología (el 40% de los robots producidos en todo el mundo se fabrican en China) y las computadoras han ayudado al sector manufacturero chino a mantenerse un tanto resistente a las guerras comerciales.

Las regiones manufactureras clave en China incluyen Guangdong y Jiangsu, que se centran en componentes electrónicos y automotrices, mientras que Zhejiang y Liaoning se centran en productos químicos y recursos naturales.

A pesar de estar también en el centro de las guerras comerciales actuales, Estados Unidos ha mantenido el segundo lugar en el ranking de referencia de este año. Al igual que China, EE. UU. ofrece un gran mercado de consumo, amplia oferta laboral, incentivos tanto a nivel federal como estatal, así como una red de infraestructura establecida (aunque menos moderna que China). Con la rápida adopción de la tecnología en los procesos de producción, los EE. UU. y su fuerza laboral de mayor costo podrían comenzar a estar mejor alineados para competir con China por los empleos de manufactura. El volumen de la actividad manufacturera en los EE. UU. está impulsado principalmente por las industrias de petróleo y gas, productos químicos y automotrices en Louisiana, Texas y Carolina del Sur, respectivamente.

Este año, en el ranking de referencia, India subió al tercer lugar desde el cuarto lugar el año pasado. Ya establecida en productos farmacéuticos, químicos e ingeniería, que son el foco de las guerras comerciales entre Estados Unidos y China, India se beneficiará de cualquier reubicación de plantas desde China a otras partes de Asia. Sin embargo, las reformas a las leyes de tierras y laborales son críticas para el éxito de la India como un lugar de fabricación global.

Si bien la India representa solo una pequeña parte de la fabricación mundial (1,68%), su industria farmacéutica abastece más de la mitad de la demanda mundial de vacunas y el 25% de los medicamentos en el Reino Unido, según un informe de julio de 2019 de la India Brand Equity Foundation.

Las regiones clave en la India con una alta actividad manufacturera incluyen Andhra Pradesh con un enfoque en los negocios agrícolas y el papel y el embalaje, mientras que más recientemente regiones como Gujarat y Uttar Pradesh han experimentado una importante afluencia de inversiones en componentes electrónicos y tecnología de comunicación.

La República Checa subió en el ranking de referencia al cuarto lugar. La fuerte inversión extranjera directa en el sector manufacturero checo ha permitido desarrollar una moderna red de infraestructura con fuertes vínculos con Alemania. Más específicamente, antes de la pandemia, los mercados laborales en Katowice (suroeste de Polonia), el norte de la República Checa y Eslovaquia habían sido muy ajustados con una tasa de desempleo casi nula, unos aumentos salariales significativos y una alta rotación de empleados. El shock económico causado por los bloqueos podría potencialmente aliviar las condiciones del mercado laboral que, hasta ahora, han presionado a muchos fabricantes para que consideren ubicaciones más al este. Además de una infraestructura bien desarrollada, la región de ECO es parte de la UE y tiene una de las densidades más altas de trabajadores manuales calificados en Europa.

Qué elementos son los tomados en cuenta para el offshoring o reshoring en la Industria manufacturera.

Como en cualquier otra industria, los elementos decisorios son tres: las condiciones de la misma, los costos laborales y el riesgo de la locación de la industria.

Condiciones: salvaguardia de líneas de producción y cadenas de suministro

Después de la Segunda Guerra Mundial, en respuesta a la expansión del mercado consumidor europeo y la mano de obra barata en Asia, la globalización de la industria de la manufactura alimentó una larga ola de deslocalización. Mientras que a principios de la década de 1950, los EE. UU. representaron el 40% de la fabricación global de bienes, ese porcentaje se fue diluyendo más tarde con la entrada en competencia de Europa y los países asiáticos; y desde el final de los 70 y acelerando a través de la década de 1990 y en el 2000, China ha sido el destinatario de la mayor parte de la deslocalización de la producción de los países desarrollados.

De 2000 a 2018, las exportaciones de China aumentaron casi cinco veces a US $ 1,2 billones con su cuota mundial de participación en aumento, del 3.9% a 28.4%.

La pandemia de COVID-19 ha subrayado la vulnerabilidad del sector manufacturero arraigada en su dependencia de líneas de producción globales y cadenas de suministro.

El golpe más fuerte, la industria automotriz mundial se enfrenta a una crisis sin precedentes. En Europa, la mayoría de las plantas de automóviles se cerraron temporalmente debido a la caída de la demanda, la escasez de oferta, las medidas gubernamentales y los casos de infecciones por coronavirus y cuarentenas entre sus empleados. Un número ahora está comenzando a reabrir, pero pasará un tiempo antes de que alcancen los niveles de producción pre-Covid-19.

Una de las mayores preocupaciones y dudas es cómo balancear entre la localizaciones alejadas y las entregas a tiempo, impactadas por la irrupción del Covid 19.

La respuesta más probable inmediata de los fabricantes será volver a tener más inventario. Hasta que se puedan reestructurar las cadenas de suministro y las líneas de producción, esta medida proporcionará más flexibilidad y menos vulnerabilidad a las interrupciones en caso de una segunda ola pandémica o períodos de bloqueo prolongados.

Más allá del desafío actual pandémico, los nuevos acuerdos comerciales (por ejemplo, BREXIT, TLCAN) y las guerras comerciales, estaban aumentando los aranceles comerciales tanto para los productos terminados como para las materias primas, lo cual ya estaban eliminando algunas de las ventajas de los bajos costos de la deslocalización.

Dado que la fabricación mundial se ve significativamente interrumpida por la pandemia actual, las condiciones están ahora maduras para que los fabricantes mundiales de piezas y productos terminados avancen con las discusiones y planes de relocalización previos al COVID-19 en curso. El reshoring acortaría las cadenas de suministro, reduciendo efectivamente los largos plazos de entrega, dando así a los fabricantes un mayor control sobre las cantidades de producción para permitir una mayor flexibilidad en respuesta a la demanda. Además, la automatización, la robótica y la impresión 3D hacen de la relocalización una solución viable en términos de costos, que ya era una preocupación pre-pandémica para los fabricantes en respuesta al aumento de los salarios en China y otros países asiáticos.

La mayoría de los países quieren tener un sector manufacturero fuerte que genere puestos de trabajo de diversas maneras. En general, los empleos de manufactura directa no son más altos que el sector de los servicios, pero como las empresas manufactureras tienden a gastar más en investigación y desarrollo, existe el potencial de generar empleos de mayor valor en innovación y propiedad intelectual.

Por muy factible que sea la solución, el reshoring a escala masiva no es realista por ahora; a mediano plazo, la solución parecería ser la localización del abastecimiento de componentes en forma de reshoring o, si no es factible, cerca de los países que están más cerca geográficamente.

Escenario de Costos

Las clasificaciones de escenarios de costos de este año reflejan el amplio impacto de la guerra comercial entre Estados Unidos y China en el posicionamiento regional. Mientras que China mantiene su posición de liderazgo, Vietnam e India saltaron a la segunda y tercera posición respectivamente. A medida que crecieron los salarios mínimos en China, más pedidos de productos intensivos en mano de obra como ropa, juguetes y zapatos se trasladaron a lugares menos costosos en India, Bangladesh, Myanmar y Vietnam.

Sin embargo, a pesar de la iniciativa del gobierno para atraer fabricantes, Vietnam e India no han podido realizar inversiones a la escala de China para construir y modernizar sus redes de infraestructura. Una amplia oferta de mano de obra, un mercado de consumo interno grande y en expansión, un bajo valor monetario e incentivos gubernamentales que incluyen tierras económicas, infraestructura gratuita y generosos incentivos financieros ayudan a asegurar la posición superior de China en la clasificación de costos.

Escenario de Riesgos

En la parte superior de la clasificación de escenarios de riesgo, EE. UU. y Canadá están bien posicionados para impulsar una aceleración en la reubicación. Los recursos naturales, los amplios fondos laborales, los incentivos federales y estatales, los grandes mercados de consumo y la infraestructura hacen que estos países sean competitivos, especialmente en un entorno global menos predecible y menos seguro.

Sin embargo, el enfoque interno y la postura anti-comercio de la actual administración de EE. UU. rebajaron a EE. UU. del primer lugar en la clasificación del año pasado al segundo lugar este año detrás de Canadá. La transparencia, las inversiones en redes de infraestructura y la ausencia de preocupaciones geopolíticas contribuyeron a posiciones de mayor clasificación para Singapur y Alemania, tercero y cuarto respectivamente.

Aunque todavía no se tiene en cuenta en los datos de este año, el aumento de los aranceles a las exportaciones alemanas que representan el 47% del PIB causó una marcada desaceleración económica en 2019, antes de la pandemia actual. A pesar de su conflicto comercial con los EE. UU., China todavía ocupaba el puesto número 5 en el escenario de riesgo. Dado el posible cambio posterior a la pandemia en las estrategias de abastecimiento y cadena de suministro y los riesgos geopolíticos en evolución, su clasificación puede fluctuar en el futuro. Sin embargo, es demasiado pronto para predecir con precisión qué tan rápido pueden ocurrir estos desarrollos o la importancia que pueden tener en las clasificaciones futuras.

Concluyendo, el reshoring como estrategia, en un escenario Post Covid 19, se plantea como una propuesta que puede fortalecer la economía de un país, creando nuevas posiciones de trabajo, reduciendo el desempleo y ayudando a equilibrar posibles déficits comerciales. Esta iniciativa ha sido la estrategia de los últimos años en Estados Unidos y entre las razones argumentadas a su favor se mencionan la mejora de la calidad y consistencia de la producción, mejora de la capacidad de responder a las demandas de los clientes y reducir costos totales.

Entonces, mientras el mundo de la manufactura ya estaba desde hace varios años dando señales del reshoring, parecería que en Panamá se va en sentido contrario intentando promover el offshoring justo cuando todos los países competitivos del sector están viendo cómo retener las industrias, o mediante medidas proteccionistas amparadas con la pandemia, reingresan las mismas a su propio país. No deja de ser una idea interesante, ¿pero por qué no entonces redefinir el marco institucional para que cualquier industria, sector, emprendedor, local, extranjero, pequeño o grande decidan invertir en el sector que prefieran y mediante una ley común para todos?.

Un breve repaso por el origen de los impuestos, nos conduce a la primera idea que los impuestos son el producto de la “potestad tributaria del Estado”, con el objetivo de financiar sus gastos, que inicialmente fueron militares o de defensa.

Más adelante en el tiempo, con el surgimiento del estado de bienestar, el impuesto pasó a ser una de las formas más robustas de redistribuir recursos para sostener la provisión de los bienes públicos necesarios para la iniciativa privada y comunitaria, comúnmente conocidos como salud, educación, carreteras, etc. En la sociedad más moderna, los impuestos se aplican para prevenir consecuencias sociales y económicas por el daño a la salud humana y por ello la política pública de usar los impuestos para cambiar el patrón de consumo, desincentivándolo, como el impuesto al alcohol, azúcar o sal, etc.

Cada vez que se plantea una posible reforma tributaria, es importante tener en cuenta estas ideas principales de cómo funcionan los impuestos en una sociedad hoy día, porque las resistencias a las mismas provienen dependiendo de cómo cada uno sitúa su visión del mecanismo de los impuestos.

Con la irrupción del Covid-19, se pusieron en la superficie una serie de debilidades estructurales del país que necesitan una urgente Reforma. Ya me he referido en dos artículos previos a las reformas en materia laboral y respecto a la desburocratización del estado. Hoy me refiero a la Tributaria, porque las dos reformas anteriores no podrían sustentarse sin tener una correlación con el recaudo necesario del gobierno para financiar una estructura moderna, flexible y dejar en poder del ciudadano más dinero para invertir en proyectos necesarios para la reactivación económica.

Sumado a lo anterior, una reforma tributaria es vital para cumplir con las directrices internacionales como las surgidas desde la OCDE, sin sacrificar la soberanía del país en materia de impuestos. Uno de los elementos claves es mantener el equilibrio entre cumplir y a su vez ser competitivos. La única alternativa es que la ley sea única y uniforme para todo el país, sin diferencias entre zonas, industrias y geografía. Evitar el ring fencing. Y para ello, se debería pensar en un Flat Tax, o un sistema dual: un impuesto corporativo para las empresas y uno sobre el ingreso para personas físicas y uno al consumo general para todos. Hay muchos más modelos, pero la idea de estas propuestas es someterlas a discusión, no que queden en un paper.

El Flat Tax o sistema de tarifa plana impositiva, consiste en una tasa igual para todos, para todos los que tienen ingresos por encima de cierta cifra, que puede ser de diferentes niveles dependiendo del país. Por ejemplo, en Rusia y en Ucrania, esta tasa es de 13%, pero en Serbia es de 14%, en Eslovaquia de 19% y en Hong Kong de 15%. Las hay más altas, como en Latvia, de 25% o la misma Estonia, aunque la meta de ellos es del 20 %. El impuesto de tarifa plana es lo opuesto al sistema de impuesto múltiple que depende del monto de ingresos y del origen del ingreso, sean personas físicas o jurídicas.

La esencia del sistema está formada por:

Una tasa reducida. El objetivo de este tipo de impuesto es promover a la actividad económica, dado que los impuestos son literalmente un costo más. ¿Qué monto de tasa determinar? La respuesta más razonable es que nadie pague más impuestos de los ahora pagados, la tasa más baja en el sistema múltiple, debería ser la del impuesto único.

Deducciones mínimas. Las leyes fiscales suelen estar repletas de sistemas de deducciones y situaciones especiales, las que bajo el nuevo sistema deben anularse totalmente. Piensen lo que se gasta hoy día en especialistas legales, contables, días enteros perdidos para encontrar facturación que respalde las deducciones, que si es deducible, que si no, que si hay excepción……una telaraña de aclaraciones y papeleos que hacen que los pagadores de impuestos deban utilizar su escaso tiempo en ello en lugar de dedicarse a producción de su empresa. En un sistema puro no habría deducciones. La idea central es la simplificación y por eso las deducciones deberían ser mínimas (quizás gastos de salud, por ejemplo) y serían también simples por diseño.

Ingresos mínimos. Dependiendo de las circunstancias de cada nación, el Flat Tax establece un nivel por encima del cual ya se paga impuesto, eximiendo a los niveles bajos de ingresos. Lo que se gane por encima de ese ingreso mínimo sí estará sujeto al impuesto único; en la primera fase de la implementación es necesario tener estos niveles

mínimos para incentivar a las personas de bajísimos recursos que puedan comenzar a capitalizarse, pero una vez logrados estos ingresos, el incentivo de sencillez de pago y bajo monto debe ser suficiente para que la ponderación de permanecer en el estado de pobreza sea menor al incentivo de ingresar a la formalidad con lo que ello significa en términos de crecimiento.

Sencillez. Con una sola tasa y deducciones inexistentes o mínimas, el sistema de impuesto único se torna sencillo en extremo y la simplicidad debe ser un aliciente para el pago. Ya dejan de tener sentido las excusas de la complejidad, de necesidad de contratar especialistas y asesores. En Estonia, las declaraciones se realizan en media

hoja y con la comodidad de poder realizarlo desde cualquier computador.

Neutralidad. Bajo un sistema complejo de impuestos, la ley distorsiona la realización de inversiones haciendo que algunas de ellas se realicen solamente por motivos de beneficios fiscales y no por criterios de mercado. El impuesto único evita eso al hacer que dejen de tenerse consideraciones fiscales en criterios de inversión. Este tema, como señalé más arriba, es fundamental para seguir manteniendo competitividad internacional sin necesidad de colisionar con la OCDE.

Promoción económica. Un sólo impuesto, bajo y sencillo, es un incentivo económico que promueve la inversión y la apertura de nuevos negocios, además de la reinversión en negocios existentes. Quita la incertidumbre de cambios fiscales impredecibles e invita a la inversión nacional y extranjera. Fomenta claramente la competencia de jurisdicciones, que no es más que la competencia entre gobiernos o países para la atracción de inversiones. De hecho, Alemania, Francia y España, por sólo citar algunos ejemplos están sufriendo la emigración masiva de sus industrias a países con impuestos planos y leyes laborales flexibles.

Elimina impuesto sobre ahorro e inversión. Las personas no pagan impuesto por los intereses que reciben de sus ahorros. A su vez, las empresas descuentan como gasto el total de la inversión en terrenos, maquinaria y equipos en el momento en que se efectuó (depreciación instantánea).

Elimina doble tributación. Las utilidades sólo tributan una vez, en la empresa. Por lo tanto, las personas no pagan impuestos por los dividendos que reciben porque éstos corresponden a utilidades que ya pagaron impuestos. También se elimina la tributación a las ganancias de capital de las personas o empresas por inversiones que tengan en acciones. Por definición, una ganancia de capital equivale al aumento en el valor presente de los flujos de utilidades futuras después de impuestos. En consecuencia, exigir pago de impuestos a la ganancia de capital es una doble tributación (Dan Mitchell).

Por supuesto que siempre habrá resistencia al cambio, especialmente en sectores con intereses creados que se opondrán a tales reformas y preferirán un sistema de impuestos múltiples pero a la vez coexistiendo con sistemas de subsidios, deducciones, excepciones y demás. Entre ellos se podrían citar:

Grupos de interés: Si, por ejemplo, una industria o sector posee un tratamiento fiscal favorable que les hace pagar pocos impuestos, es natural que ese sector se oponga a la tasa única y que realicen acciones de presión sobre los legisladores para impedirlo.

Legisladores y el mismo gobierno opuestos. Por razones ideológicas, muchos legisladores o miembros del Poder ejecutivo se opondrían al sistema único de impuestos, quizás con buena intención consideran que se puede manipular a la economía por medio de tributos que incentivan algunas actividades y desincentivan otras.

Impacto en ingresos gubernamentales. Si bien a la larga el impuesto único elevará los ingresos del gobierno al aumentar la cobertura (pagan todos) y reducir la evasión, en el corto plazo podrá tener un impacto en los ingresos, haciéndolos quizá menores. Sin embargo, una correcta adecuación de sus funciones y planilla, definitivamente contribuirá a mantener estables los ingresos y por otro lado, existen causas que en principio parecen comportarse en forma extraña, pero generan un efecto contrario y que son:

Una reducción de tasa a las personas de ingresos altos podrá crear la idea de que pagarán menos los ricos, pero al quitar las deducciones es muy probable que terminen pagando montos mayores.

La ampliación de la base fiscal podrá hacer que muchos individuos paguen menos impuestos en términos absolutos, pero que lo hagan más personas, con un resultado neto de mayores ingresos, o quizá iguales.

El incentivo económico producirá mayor actividad y necesariamente mayores ingresos fiscales.

Visión de corto plazo. Si predomina la visión de corto plazo del gobierno se evitarán los beneficios del largo plazo, que son los más importantes. Es una posibilidad real que los gobernantes por presiones de popularidad rechacen cambios de beneficio general futuro. Cuando Mat Laar, ex Premier de Estonia inició el cambio, todos sus asesores económicos le dijeron, “realizar el cambio es imposible, es como caminar sobre agua”, pues bien, él dijo que iba a hacerlo y caminó sobre el mar y hoy, a poco más de 20 años, no sólo han salido de la pobreza más absoluta, sino que han reconvertido su precaria y deficiente economía agraria en un moderno país de servicios.

El mecanismo del Flat Tax genera en las conductas de las personas los incentivos a:

Entrar a la legalidad por parte de personas en la economía informal.

Pagar impuestos correctamente.

Reducir el tiempo dedicado a calcular impuestos.

Reducir a la burocracia encargada de revisar las declaraciones de impuestos.

Reducir la evasión fiscal.

Elevar el número de personas que pagan impuestos.

El Flat Tax es una opción casi obligada para los países con economías emergentes/avanzadas como Panamá.

Su implementación sería realmente beneficiosa para todos, especialmente para los más pobres.

A modo de resumen, los siguientes puntos expresan las ideas principales del escenario y reforma tributaria planteadas.

Una reforma impositiva como la previamente planteada es numéricamente posible, según algunos estudios realizados por la firma Goethals Consulting.

La modificación impositiva por sí misma, mirando únicamente los números, no afecta de manera directa el desempeño de la economía Panameña, dado que la reforma desde el punto de vista únicamente numérico estudia la factibilidad de un cambio en el método de recaudación y no un cambio en la participación del estado en el mercado. Sí se considera que una propuesta de simplificación impositiva de esta magnitud puede ser una buena oportunidad para promover cambios y mejoras que permitan un crecimiento mayor o más sólido de la economía panameña.

El planteo de modificación impositivo sí produce efectos positivos “indirectos” sobre el desempeño de la economía Panameña.

o Eliminación de distorsiones y impositivas al centrarse la recaudación en un número sensiblemente inferior de cantidad de impuestos. Especialmente al eliminarse los impuestos indirectos. Esto puede contribuir a eliminar efectos adversos como desvíos de comercio.

o Disminución de costos de transacción tanto para el contribuyente como para el ente recaudador de impuestos generando recursos extras que se volverán al mercado como demanda u ahorros en lugar de financiar costos de transacción impositivos.

En un viejo artículo, cuando el actual Senior de Impuestos en EY, Jeffrey Owens , era el Director de Impuestos en la OCDE, explicaba los pros y contras de un Flat Tax, manteniendo una posición objetiva sobre el mismo y más inclinado a observar positivamente la evolución del mismo, admitiendo que en Rusia, el aumento había sido monumental al año siguiente de implementado el Flat Tax, los ingresos personales aumentaron un 26% en términos reales, y en un quinto como porcentaje del PIB de Rusia.

Actualmente, el influyente Senador de Italia , Mateo Salvini, clama por la implementación de un Flat Tax como una reforma necesaria para reducir la evasión y derrotar la burocracia post Covid.

Las naciones con Flat Tax atraen empleo y capital desde los países con sistemas laborales inflexibles y con altos impuestos. Si no hacemos una reforma de este tipo, seguramente otras jurisdicciones captarán la tan necesitada inversión en tiempos de post Covid.

Si algo caracteriza la actividad mercantil online o “economía gig”, es la prevalencia de contratación a corto plazo o informal, en oposición a la formal o del trabajo permanente. Y, en tal sentido, hoy me movió a atacar las teclas de mi ordenador un artículo publicada en nuestra revista online, GCC Views, intitulado, “La OCDE publica avances sobre la imposición tributaria a las actividades online”. Como diría Mafalda: “¡Ah la gran flauta!” Y es que el desespero de gobiernos por mantener a flote brutales burrocracias no tiene límites. Y, sin embargo, persiste ese mercado informal panameño que sobrepasa el 40% de la actividad económica; mientras que, en otros lares, tal como en Zimbawe, se estima que el 90% de la economía es informal.

Pero más interesante aún es que la economía gig o del “camarón”, como dicen en Panamá, está migrando online; es decir, que el online se está convirtiendo en una vía de escape a la pobreza, al tiempo que gobiernos y partes del sector formal se sienten amenazados y buscan intervención. Es más, y a pesar de los esfuerzos gubernamentales, OCDE y quien sabe quién más, los trabajos formales son incapaces de absorber los 122 millones de africanos que buscan salir de la pobreza.

Pocos o nadie chistaría si la actividad gubernamental fuese ¡productiva! Pero por ahora no he encontrado a nadie que me diga que no se puede reducir el tamaño del gobierno, al menos, en un 50%. Yo propongo que puede ser en 80% o más. Y es que la dificultad de administrar con menos está en hacerlo mejor; y es allí donde duerme la langosta, en cuevas arrecifes sumergidas en oscuras profundidades.

El artículo de GCC Views también informa que empresas como Booking.com, Etsy y Uber, apoyan la propuesta fisgona impositiva. ¿¡Cómo!? ¡Ho!, ya entiendo, es que una vez que un operador del mercado coloca su bandera en una porción del mismo, ya deja de luchar por la libertad de competencia y se vuelca a defender “su territorio” aprovechando ese clientelismo que fascina a demagogos. Es el caso no sólo de gobiernos sino de sindicatos y sindigarcas que defienden sus “conquistas”. Y, a todo ello, al rayo con los de más abajo.

Pero lo que muchos no ven es que otro nombre para el “gig economy” es “capitalismo” o “libre mercado”. Y es que cuando Juancho Pueblo se baja de su auto Lyft, Uber o El Bote, luego de una carrera, lo hace cuando y porque le provoca. O está el caso del africano que se enteró del servicio de empatar a arrendadores con arrendatarios por medio de plataformas como Airbnb y se le ocurrió ofrecer su casa, mientras él se mudaba a una tolda; lo cual le resultó más que beneficioso.

O está el caso de Jumia J-Force, en África, que le está llevando el comercio electrónico a quienes no tienen Internet. Esta empresa está presente en 16 países, permitiendo la entrega de más de 8 millones de paquetes al año; y logra en promedio unos 500 millones de clics al día. Pero… como toda esta economía naciente queda fuera del control y el intervencionismo, hay que atajarla.

Podría escribir volúmenes más sobre esto, añadiendo cosas vitales, tal como en Panamá, en dónde la mayoría de las empresas han aprendido a usar la contabilidad como instrumento fiscal y no administrativo. Al parecer los impuestos son más importantes que la producción de riqueza. Luego no sabemos por qué tantas no subsisten.

La OCDE ha publicado los comentarios que ha recibido sobre la propuesta de un marco de Reglas Modelo para plataformas de economía gig y compartida (sharing economy) para que informen sobre las actividades de sus usuarios, para apoyar a las autoridades fiscales para garantizar la recaudación de impuestos.

La consulta, lanzada en febrero de 2020, arrojó 20 respuestas, incluso de Booking.com, Etsy y Uber. Estos proveedores de servicios digitales en general apoyaron las propuestas de la OCDE en esta área, instando a los países a adoptarlos para que los minoristas enfrenten un conjunto uniforme de reglas para todas sus operaciones en todo el mundo.

Además de las Reglas Modelo, el Foro de la OCDE sobre Administración Tributaria ha desarrollado un Código de Conducta para proporcionar información y apoyo a los usuarios (freelancers, vendedores, etc) sobre sus obligaciones tributarias y minimizarles las cargas que conlleva el cumplimiento. Este Código de Conducta está destinado a complementar las Reglas Modelo, en particular en los casos en que los usuarios no están sujetos a la presentación de informes según las Reglas Modelo, por ejemplo, porque las transacciones están fuera del alcance o la jurisdicción no ha implementado las Reglas Modelo.

En su respuesta a la consulta, Booking.com instó a la OCDE a que ‘se debe considerar cuidadosamente si las Reglas Modelo crean un desequilibrio en la igualdad de condiciones que existe actualmente en el mercado de plataformas. Cumplir con las Reglas Modelo debe imponerse por igual entre todos los jugadores del mercado y al final no debe ser que solo las plataformas más grandes soporten la carga ‘.

Booking manifestó que ‘Basándose en experiencias prácticas con la proliferación de legislación similar a BEPS unilateral y multilateral, las Reglas Modelo y los procesos regulatorios deberían ubicarse en el contexto legal más amplio de las normas y legislación existentes a nivel nacional y multinacional (incluidas las normas que protegen los derechos de contribuyentes y normas de privacidad) ‘.

En la presentación de Uber, Francois Chadwick, Jefe Global de Impuestos, dijo: ‘Creemos que las acciones emprendidas son de hecho un paso en la dirección correcta y tienen el potencial de conducir a resultados positivos para los usuarios, las autoridades fiscales y las plataformas’.

Su presentación alentó a la OCDE a considerar las reglas de información que tendrían los ingresos de un usuario de la plataforma desglosados en sus componentes. Sostuvo que: ‘Las Reglas Modelo relacionadas con los sectores de Transporte de Pasajeros requieren que los Operadores de Plataforma entreguen la información, pero la información no proporcionará a las autoridades fiscales una imagen completa de los ingresos obtenidos por el nuevo contribuyente. Por ejemplo, las Reglas Modelo solamente requieren que los Operadores de Plataforma compartan información de ingresos en Servicios Relevantes (o en un componente de servicio relevante), lo que excluiría elementos de ingresos como incentivos de socios (pagados por plataformas) y otras fuentes de ingresos como la publicidad ‘.

‘Nuestras líneas de negocio siempre buscan identificar nuevas fuentes de ingresos para los vendedores dentro de las plataformas. Para una prueba futura y lograr el objetivo del cumplimiento tributario simplificado, las Reglas Modelo deben considerar un enfoque más holístico para garantizar que todos los componentes de los ingresos se consideren como ya realizados en varios países. Las Reglas Modelo pueden necesitar considerar un enfoque más granular que considere la naturaleza, la fuente y el tipo de pago ‘.

Uber también dijo que ‘el régimen de informes sugerido por la OCDE debería aplicarse por igual a todas las plataformas, mercados y jugadores similares’.

‘Para lograr un campo de juego nivelado, es importante comprender los matices de cada sector gig de economía compartida (incluidos sus modelos de negocio, métodos de pago, competencia con la economía tradicional, puntos de datos reunidos, oportunidades de aplicación)’, dijo Uber. ‘La economía gig es más variada de lo que parece al principio y sería difícil aplicar un único conjunto de reglas a todos los jugadores en los múltiples sectores. De hecho, preferiríamos que las reglas de la OCDE prevean un enfoque específico del sector. Esto permitiría que las Reglas Modelo impongan diferentes reglas más adecuadas para un sector en particular ‘.

En su presentación, Uber instó a que ‘cuando las Reglas Modelo entren en vigencia, se debe introducir una ‘cláusula de extinción’ que revocaría otras obligaciones similares de intercambio de datos’.

Como vemos, la OCDE sigue firme en gravar todas las actividades realizadas sobre plataformas tecnológicas y cada vez avanza más en el objetivo. De a poco, los freelancers, como traductores, programadores y muchas profesiones que pueden prestarse con un sólo click y totalmente online, serán informadas por las mismas plataformas a las respectivas autoridades tributarias de cada país donde se preste el servicio. Y esta información se vuelve vital en estos tiempos donde Corona virus mediante, el trabajo online se ha posicionado como una rápida salida laboral para muchas personas, que pasarán de ser empleados a pequeños empresarios contribuyentes.