La pandemia y los bloqueos resultantes implementados en diversos grados en muchos países en un intento por reducir el impacto económico del COVID-19, han hecho que, como en crisis anteriores, como la de 2008-2009, los ingresos gubernamentales de casi todos los impuestos, incluido el IVA (en Panamá ITBMS) , hayan disminuido al mismo tiempo que la mayoría de los gobiernos han ampliado los gastos en un intento de compensar el impacto del bloqueo pandémico. El impacto esta vez es considerablemente más severo, por varias razones:

Primero, el nivel real de consumo ha disminuido (aunque la participación del consumo en el PIB puede haber aumentado ya que la inversión probablemente haya disminuido aún más). En segundo lugar, debido a que cuando las personas reducen el consumo tienden a gastar relativamente más en alimentos y otras necesidades, que en muchos países se gravan menos, el impacto en los ingresos del IVA puede ser proporcionalmente mayor. En tercer lugar, el impacto sobre los ingresos del IVA es especialmente marcado en los muchos países de bajos ingresos en los que una gran parte del IVA se recauda en el límite, debido a la fuerte caída del comercio y especialmente del turismo. Por último, bastantes países han reducido deliberadamente los ingresos del IVA temporalmente como parte de sus intentos de mantener a las empresas a flote frente a la drástica caída de la demanda.

Hay que tener en cuenta además, que entre los países de la OCDE con IVA, el 21% de los ingresos provienen solo de ese impuesto.

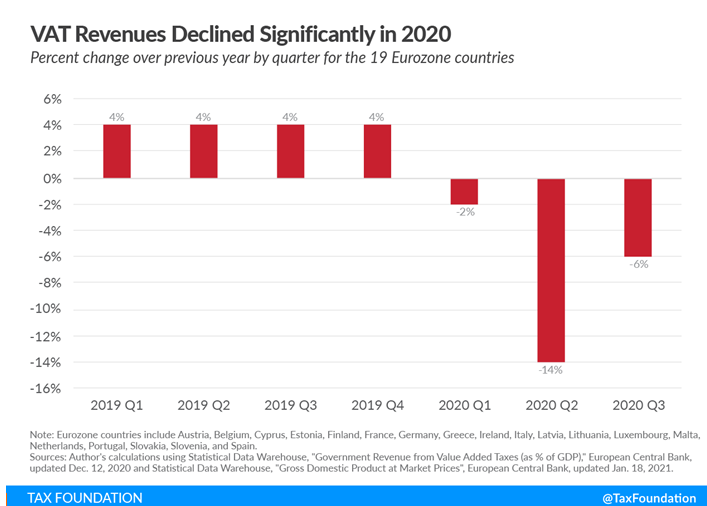

Entre los 19 países de la Eurozona, los ingresos por IVA disminuyeron significativamente en los primeros tres trimestres de 2020. En el segundo y tercer trimestre de 2020, los ingresos por IVA fueron un 14% y 6% más bajos respectivamente que en el mismo trimestre de 2019.

Varios países implementaron cambios temporales en la tasa de IVA debido a COVID-19. Los recortes de la tasa del IVA sobre los bienes y servicios vendidos por industrias particularmente afectadas por las consecuencias económicas de la pandemia, como el sector hotelero, fueron los más comunes. Dos países de la UE adoptaron un enfoque más amplio: Alemania redujo su tasa de IVA estándar del 19% al 16% y su tasa de IVA reducida del 7% al 5% del 1 de julio al 31 de diciembre de 2020. Irlanda redujo su tasa de IVA estándar del 23% a 21% desde el 1 de septiembre de 2020 al 28 de febrero de 2021.

Otra medida relativamente común implementada por varios países, entre otros, Brasil, Chipre, Grecia, Italia, Suecia y el Reino Unido, es la posibilidad de que las empresas difieran el pago del IVA. El objetivo principal de esta medida es inyectar liquidez a la economía para ayudar también a las empresas. Se espera que esta medida afecte los ingresos de los gobiernos nacionales en el corto plazo, pero eventualmente permitirá que esos gobiernos recauden el impuesto adeudado en el futuro. Otros países proporcionaron exenciones específicas o tarifas reducidas selectivas para alojamiento o actividades culturales, como República Checa, Reino Unido y Noruega.

Pero el IVA es una política débil para proporcionar beneficios específicos. Incluso antes de la pandemia, muchos sistemas de IVA no eran óptimos. En la UE, se condonó el 15,84% de los ingresos por IVA debido a reducciones de tipos y determinadas exenciones.

El tema es que, muchos gobiernos han optado por utilizar el IVA como una herramienta para proporcionar desgravaciones fiscales para el consumo en varios sectores durante la pandemia, pero a largo plazo, el IVA no debería utilizarse como una herramienta de desgravación. Es probable que las devoluciones del IVA o el gasto directo para los hogares de menores ingresos sean más específicos y beneficiosos. Para que el IVA continúe siendo una fuente importante de ingresos en el futuro, los responsables de la formulación de políticas deberán invertir en la reforma de los sistemas del IVA para cerrar las brechas de manera que mejoren la eficiencia general de los sistemas tributarios.

Una primera prioridad es apoyar la inversión privada y mejorar la productividad con reducciones de las tasas impositivas corporativas y personales. Se ha descubierto que los impuestos más perjudiciales para la economía son los impuestos comerciales que distorsionan la inversión, la estructura de capital y el financiamiento. Las ganancias de capital sobre las realizaciones también hacen que el capital quede atrapado en inversiones menos productivas, y los inversores desconfían de reemplazar sus activos por otros de mejor rendimiento. En algunos países, los elevados tipos impositivos y las numerosas preferencias han creado una complejidad y un aumento indebidos de la evasión fiscal en la economía sumergida.

La principal recomendación de algunos expertos, entre ellos la Tax Foundation, es depender de menos impuestos distorsionantes, reducir las distorsiones existentes y garantizar que la política fiscal no dificulte el crecimiento y el ajuste económico necesarios para que las personas vuelvan a trabajar. La sostenibilidad fiscal es posible sin aumentos de impuestos, pero los nuevos impuestos pueden ser útiles para financiar nuevos gastos donde la red de seguridad social es inadecuada.

Cualquier predicción está cargada de incertidumbre, especialmente después de esta recesión relacionada con la pandemia que ha causado un inusual shock de oferta en la economía. En todo caso, los gobiernos deberían estar dispuestos a ajustar los planes a medida que evoluciona la economía post-Covid. Panamá debería prestar atención a cualquier tentación de incrementar el ITBMs, por las mismas razones esgrimidas por la Tax Foundation y al final, por el mismo sentido común.

Fuente: Tax Foundation

Deja una respuesta