Un centro financiero competitivo global depende de las valoraciones de los usuarios principalmente; pero también de calificadores externos que evalúan muchos factores medidos lo más objetivamente posibles. En otras palabras, para la elaboración de este Ranking que hoy nos ocupa, el Índice de Centros Financieros Globales (GCFI), la comparación más autorizada del mundo de la competitividad de los principales centros financieros del mundo, la metodología es una combinación de encuesta mas data dura.

El GFCI se compila utilizando 151 factores instrumentales. Estas medidas cuantitativas son proporcionadas por terceros, incluidos el Banco Mundial, la Unidad de Inteligencia de The Economist, la OCDE y las Naciones Unidas.

Los factores instrumentales se combinan con las evaluaciones del centro financiero proporcionadas por los encuestados en el cuestionario en línea del GFCI. El GFCI 31 hizo 66,121 evaluaciones de 11,038 encuestados alrededor del mundo.

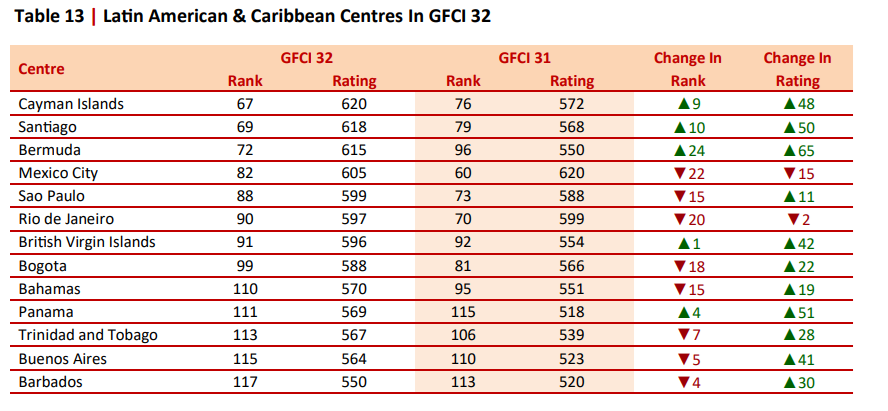

La trigésima segunda edición del Global Financial Centers Index (GFCI 32) se publicó este 22 de septiembre de 2022 y Panamá ocupa el puesto 111 de 119 centros globales evaluados. ¿Es esta una buena noticia acerca de la competitividad local? En general, y para ser justos, la mayoría de los centros de la región cayeron en la clasificación después de un desempeño más positivo en el índice anterior GFCI 31.

Las Islas Cayman, Santiago de Chile y las Bermudas superaron a la Ciudad de México liderando la región. La Ciudad de México, Sao Paulo, Río de Janeiro, Bogotá y Bahamas descendieron más de diez lugares en el ranking respecto al año anterior. Claro, podría decirse que es una buena noticia que Panamá subió (o recuperó?) unos 4 puntos. Tomar en cuenta que este Index se publica dos veces por año, Marzo y Septiembre. La recuperación de los cuatro puntos se da entre estos dos semestres, que de todas formas no compensa, porque la caída anterior fue de 11 puntos, reflejado en el Index GFCI31 que colocaremos más adelante.

Esas oscilaciones nos permiten ir a la inversa y analizar un poco: manteniéndose los mismos centros, ¿será que Panamá queda donde está porque los otros han caído en promedio durante períodos anuales? Para ver mejor esto, es necesario sólo compararse contra sí mismo, ver la evolución de Panamá vs Panamá en el tiempo, desde que este Ranking comenzó a internacionalizarse y ahí sí, comparar: ¿estamos mejor o peor que hace unos años? ¿Qué es lo que ha pasado en el medio, es decir, qué medidas se han tomado o dejado de tomar? ¿Son estos 4 puntos un aliciente que se va por mejor camino, reflejan mejor percepción (qualitativa) o sólo se están tomando medidas que son paliativas y no de calado para regresar donde se estaba? ¿Cuánto afecta este ranking la inclusión en listas negras, grises u otras listas? ¿Incide el deterioro institucional en esta calificación?.

Veamos: para todos los efectos, Panamá aún no rankeaba en este Index en el año 2010, pero ya en el mismo, se consideraban Centros Financieros Globales a países de la región como México o Brasil (Rio de Janeiro). Una de las explicaciones las da el mismo GFC7: “Los centros extraterritoriales (off-shore) han sido objeto de un grado justo de escrutinio durante el proceso de la crisis financiera (2008). Muchos centros extraterritoriales están considerados “paraísos fiscales” y se ha aplicado una presión significativa a estos centros por muchos reguladores nacionales como así de organismos internacionales como la OCDE. Una demanda clave de los reguladores ha sido aumentar la transparencia de las normas fiscales acordadas internacionalmente. Las puntuaciones de los centros offshore han generalmente aumentado en GFC 7, pero no tanto como los de muchos otros centros globales, por lo que sus rankings han declinado, con la excepción de la Isla de Man”.

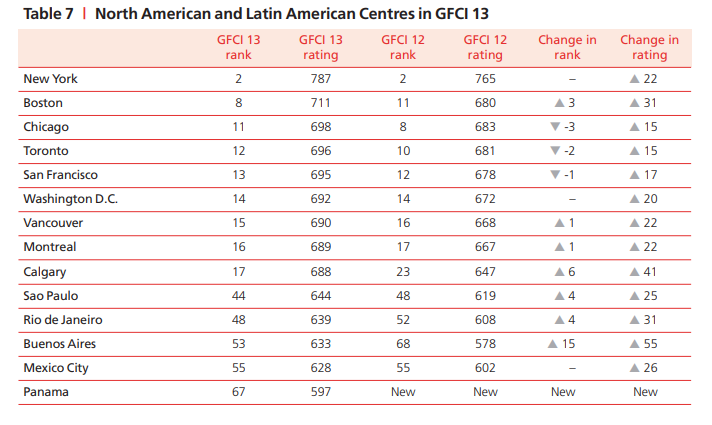

En este Index del año 2010, los países de la región incluídos como Centros Globales Financieros competitivos, eran: Cayman (28), Hamilton, Bermudas (31), British Virgin Islands (37), San Pablo, Brasil (40), Rio de Janeiro, Brasil (54), México (57), Bahamas (59), Buenos Aires (63).

Recién para el año 2011, Abu Dhabi, Calgary, Panamá, Chipre y Tel Aviv se habían agregado al cuestionario GFCI, “pero aún no han adquirido suficiente evaluaciones para ser calificadas en el índice principal” anticipaban los elaboradores del Index.

Panamá debuta oficialmente en el Ranking en marzo del 2013 (recordar que son dos publicaciones anuales), en el puesto muy loable 67.

En el GFCI14, de Septiembre de 2014 Panamá lograba una mejor puntuación de 63 vs 67 anteriores.

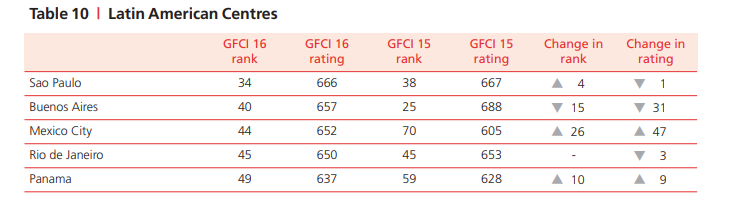

Para el GFCI16 (Septiembre 2014), Panamá lograba una de sus mejores performances, llegando al puesto 49.

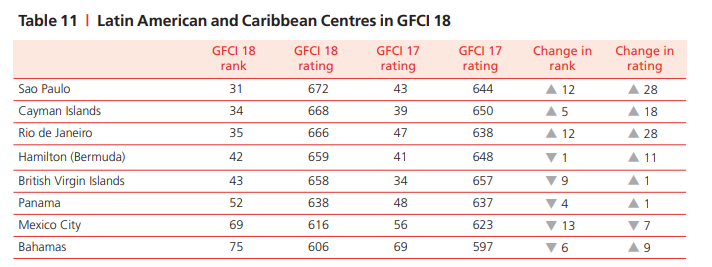

En el Index GFCI18, de Septiembre de 2015, Panamá parecía que vislumbraba una buena posibilidad de consolidarse como centro financiero competitivo global en la región.

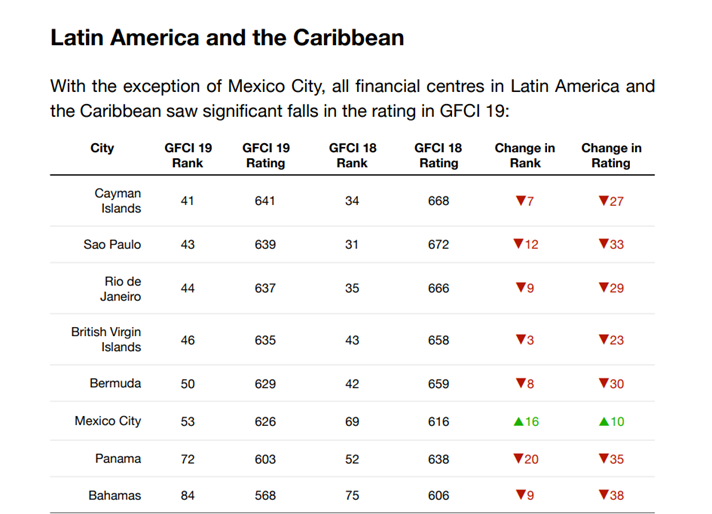

Para el GFCI19, publicado en Marzo 2016, Panamá sufre una estrepitosa caída de 20 puntos, cayendo al puesto 72 respecto al inmediato Index anterior, lo cual en principio, no podría vincularse aún a los Panama Papers, debido a que su publicación es posterior, Abril del 2016. Sin embargo, podría ser una lectura que el mercado venía anticipándose (recuerden que parte de la data es cualitativa) y por otro lado, la data dura (regulación, proteccionismo, apertura comercial, hacer negocios, corrupción, etc) desde hacía muchos años iba desmejorando mucho.

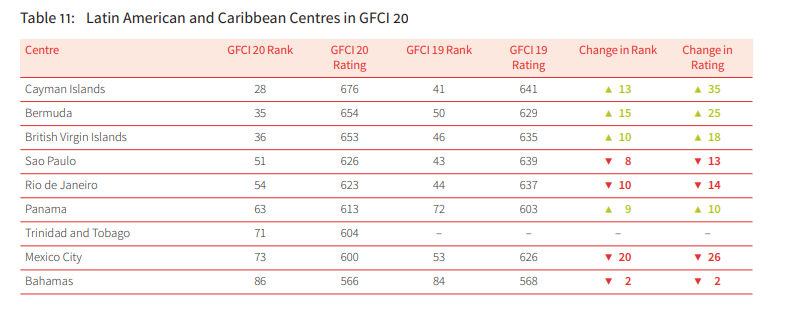

Nótese que un semestre posterior, Panamá logra recuperarse de la caída, esto es la medición del GFCI20, relativa a Septiembre de 2016.

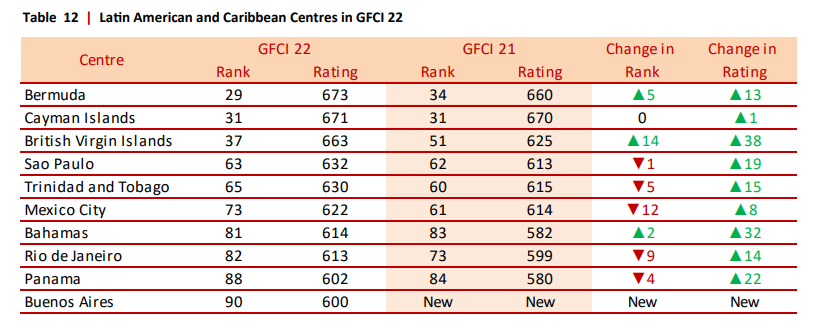

El Index GFCI22, de Septiembre de 2017, más de un año posterior a los Panama Papers, el centro Financiero panameño sigue cayendo. Para ser consistentes con la data, hemos tomado siempre como referencia el Index del mes de septiembre, excepto el año 2016, que publicamos los dos gráficos anuales dada la magnitud que significó el impacto de las publicaciones sobre la jurisdicción panameña.

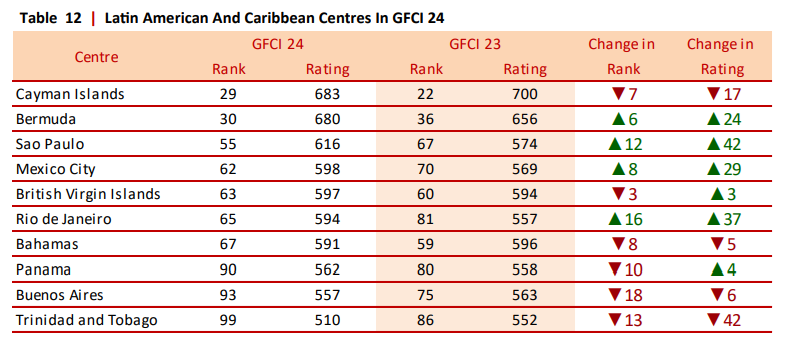

En el Index GFCI24, correspondiente a Septiembre 2018, continúa la caída de nuestro centro financiero.

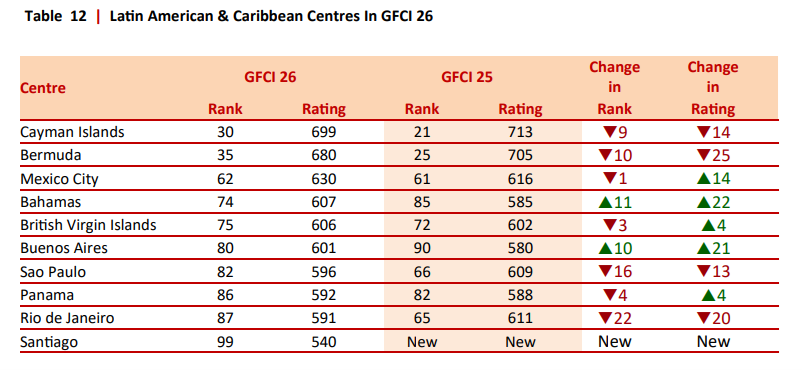

Index GFCI26, de septiembre 2019, aún cuando cae, logra estabilizarse, pero lejos de los puestos que había ocupado en los años iniciales del Ranking.

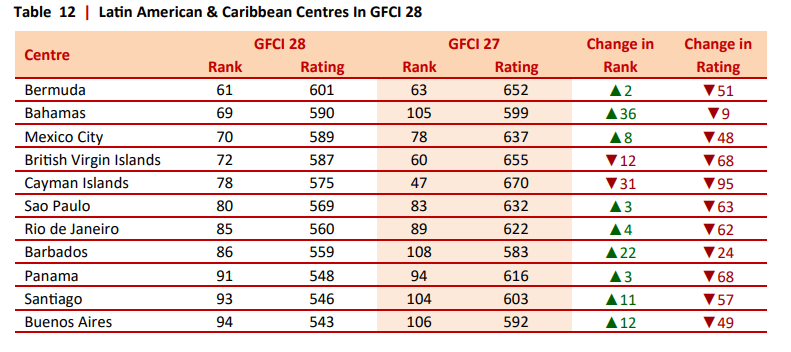

En medio de la pandemia por el Covid 19, para Septiembre de 2020, el Index GFCI28, posiciona a Panamá en el puesto 91, que sigue marcando una tendencia negativa en su competitividad global como centro financiero.

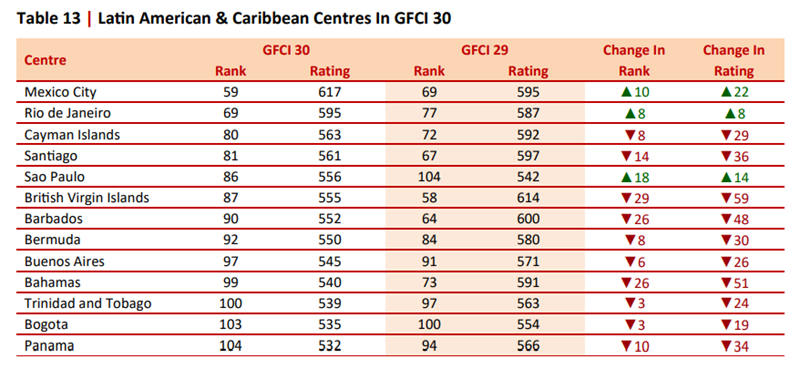

El Index GFCI30, que antecede al publicado en estos días, refleja, el mes de Septiembre de 2021, caídas muy pronunciadas en la región, posiblemente debido a las decisiones de los gobiernos tomadas durante la pandemia, pero que de todas formas sigue marcando la tendencia negativa para Panamá.

Finalmente, el Index GFCI32, que corresponde a Septiembre de 2022, si bien muestran una mejora, no es sustancial y tampoco es para alegrarse. Ahora Panamá ocupa la posición 111. Aún cuando se hayan recuperado 4 puntos , lo cierto es que la medición anterior llegó a tocar fondo en el puesto 115 . Para alegrarse se debería comparar con sus mejores años en el puesto 48 o su promedio.

Ahora las posibles respuestas a las preguntas iniciales: claramente estamos peor, mucho peor; incluso estando marcados en las listas negras o grises o puestos en especial situación de no cooperantes, se estaba mejor, eran los buenos años del ranking. Estábamos antes en ellas y estamos ahora. Las listas y la buena reputación son importantes, pero es evidente que no lo son todo.

Eso no significa que el país no deba hacer esfuerzos para no estar en esas listas, lo cual no incluye que para ello deba resignarse la capacidad de decidir por sí o sostener sus propias políticas públicas.

Por ejemplo, British Virgin Islands, están consideradas no cooperantes al igual que Panamá, pero si bien han caído muchos puestos en el Index, se sitúan mucho más arriba en el ranking global. Por el contrario, Buenos Aires no está incluída como jurisdicción no cooperante o incluída en alguna lista de colores y ello no ha sido suficiente mérito como para que también haya caído al final de la tabla.

El Grupo de Acción Financiera Internacional (GAFI) ha actualizado la lista de jurisdicciones de alto riesgo que presentan carencias graves en prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT) y en esa lista, al igual que Panamá, también figuran las Islas Cayman, que como se puede apreciar más arriba, figura primero en la región como centro financiero competitivo global.

Es decir, concentrar todos los esfuerzos en sólo salir de las listas y no mirar todo el resto, poco hará para que sigamos perdiendo la poca competitividad que ya tenemos como centro financiero global. Si aún podemos decir que lo somos.

Se necesita mucho más que no pertenecer a una lista coloreada. Se necesita mejorar todo lo demás, que por si hace falta aclararlo, es la miseria institucional en el que unos pocos pillos han sumergido al país. Se necesita abrir el país a la competencia comercial y sobre todo, dejar que el talento florezca y que la tecnología haga el resto. Pero para ello, la desburocratización, la desregulación y la apertura a la competencia es clave. Y sobre ello y todo lo demás, poco y nada se ha hecho.

Toda la documentación y data pueden obtenerse aquí.