Las empresas chinas están atrapadas entre el alto riesgo de reputación de permanecer en Rusia durante su guerra contra Ucrania y el sentimiento pro-Moscú que domina los medios controlados por el estado de China. Hasta ahora, la mayoría ha optado por permanecer en silencio.

Según la Escuela de Administración de Yale, más de 400 empresas han anunciado su retiro de la economía rusa desde que Putin inició la guerra el 24 de febrero. La mayoría tiene su sede en Estados Unidos, la Unión Europea, Japón y Corea del Sur.

Salvatore Babones, profesor asociado de la Universidad de Sydney con experiencia en la economía política de la región del Indo-Pacífico, dijo que para las empresas fuera de China, el deseo de mantener una imagen pública positiva las llevó a retirarse de Rusia.

“El riesgo de permanecer en Rusia es de reputación”, dijo a la VOA Mandarin en una entrevista telefónica. «Rusia es un mercado relativamente pequeño y hay una gran reacción pública contra Rusia en este momento. Ellos (las empresas) están respondiendo a la presión de los consumidores».

Las importaciones de Rusia desde China totalizaron alrededor de 54,900 millones de dólares en 2020. China es la fuente más grande, seguida de Alemania, con 23,400 millones de dólares, y Estados Unidos, con poco más de 13,2000 millones de dólares, según el sitio web Trading Economics, que utiliza cifras de la base de datos COMTRADE, de Naciones Unidas. En comparación, el sitio informa que las exportaciones de China a EE. UU. en 2020 totalizaron 452,6000 millones.

Dan Harris, un abogado comercial que se especializa en hacer negocios en mercados emergentes y es coautor del China Law Blog, dijo que el cálculo comercial ha cambiado debido a las sanciones impuestas a Rusia.

«Las empresas que no están sancionadas… están diciendo ‘estoy fuera’ por razones de reputación o porque no vale la pena averiguarlo y correr el riesgo de meterse en problemas para vender productos por valor de 100.000 dólares a Rusia. Es simplemente más fácil y más seguro salir», dijo a la VOA Mandarin por teléfono.

Un enfoque diferente

Pero mientras las empresas que no chinas se apresuran a salir de Rusia, la mayoría de las empresas chinas, especialmente las del sector tecnológico, han optado hasta ahora por quedarse.

Estados Unidos y otras naciones han impuesto sanciones sin precedentes a Rusia, incluidas prohibiciones de importación en el área de energía, prohibiciones de exportación de tecnología avanzada y medidas para excluir a Moscú del sistema SWIFT que los bancos y otras instituciones financieras utilizan para transacciones financieras globales.

En una llamada telefónica el viernes, el presidente de Estados Unidos, Joe Biden, advirtió al presidente chino, Xi Jinping, que Beijing enfrentaría graves consecuencias si decidiera brindar ayuda al esfuerzo bélico del presidente ruso, Vladimir Putin.

El 14 de marzo, el índice Hang Seng de Hong Kong alcanzó un mínimo de seis años por los temores de que las empresas chinas pudieran ser condenadas al ostracismo si Beijing se pusiera del lado de Rusia, según Bloomberg.

Pero en las redes sociales chinas, donde el sentimiento contra la guerra está fuertemente censurado, los internautas apoyan abrumadoramente a Rusia. Un análisis de CNN mostró que durante la primera semana de la invasión rusa, la mitad del contenido más compartido en la plataforma Weibo de China, similar a Twitter, contenía información atribuida a un funcionario ruso o comentarios recogidos directamente de los medios estatales rusos.

En consecuencia, algunas empresas chinas han duplicado su apoyo a Moscú, mientras que otras han cambiado de rumbo después de ser criticadas en línea por anunciar planes para detener las operaciones en Rusia.

El gobierno chino se ha negado a llamar invasión a la acción de Rusia en Ucrania. En una sesión informativa diaria el 15 de marzo, el portavoz del Ministerio de Relaciones Exteriores, Zhao Lijian, dijo que China estaba «profundamente apenada de ver que la situación en Ucrania ha llegado a su estado actual», e insistió en que el país estaba trabajando para las conversaciones de paz.

Didi, una aplicación de transporte compartido, se enfrentó a la reacción del público después de anunciar que se retiraría del mercado ruso el 4 de marzo. Los cibernautas chinos criticaron a la empresa y la acusaron de ceder ante la presión de Estados Unidos. Más tarde, la compañía hizo un giro y dijo que continuaría operando en Rusia.

Lenovo Group, con sede en Hong Kong, que anunció la suspensión de sus envíos a Rusia a fines de febrero, enfrentó críticas similares en las redes sociales chinas. Sima Nan, un experto de la televisión china conocido por su sentimiento nacionalista y antiestadounidense, escribió en su cuenta de Weibo que «la decisión de Lenovo de seguir los pasos de Estados Unidos es repugnante».

Este apoyo público a Rusia ha dejado poco margen de maniobra a las empresas, según Babones.

“El gobierno chino reprime cualquier tipo de discusión (que condene a Rusia)”, dijo. «No puedo imaginar que en China veamos una condena masiva de Rusia que lleve a presionar a las empresas chinas para que abandonen el mercado».

La posición oficial de China sobre la invasión de Moscú se ha extendido a ambos lados. Beijing ha pedido una resolución pacífica del conflicto al tiempo que sostiene que las sanciones impuestas por Occidente a Rusia son contraproducentes.

La publicación de negocios japonesa Nikkei Asia citó a un funcionario de una importante empresa de telecomunicaciones china el 9 de marzo diciendo que la mayoría de las empresas chinas «no expresarán opiniones que entren en conflicto con la postura del gobierno». Al mismo tiempo, dijo el funcionario, las empresas evitarán «cualquier declaración que sea amistosa con Rusia para evitar el boicot de las empresas occidentales».

Un exejecutivo de la empresa china de telecomunicaciones Xiaomi le dijo al Financial Times, y fue citado en otra parte diciendo, que «es políticamente delicado anunciar abiertamente una suspensión de ventas en el mercado ruso como Apple y Samsung, pero desde una perspectiva comercial, hace (sentido) para esperar y observar lo que sucede a continuación».

Costo para las empresas chinas

Ese enfoque de esperar y ver podría ser costoso para las empresas chinas, según los expertos. Y las empresas que apoyan más abiertamente a Rusia corren el riesgo de perder cuota de mercado internacional, lo que las obliga a recalcular los riesgos de permanecer en Moscú.

Por ejemplo, en el gigante de las telecomunicaciones Huawei, solo el rumor de que estaba ayudando a los rusos a defenderse de los ciberataques tuvo costos reputacionales.

Estos se derivaron de un informe del 6 de marzo del Daily Mail, un periódico británico, que citó «informes en China» que decían que Huawei había estado ayudando a Rusia a estabilizar su red de Internet después de los ataques cibernéticos desde el comienzo de la crisis de Ucrania.

El Daily Mail también citó un informe en un sitio de noticias chino que afirmaba que Huawei usaría sus centros de investigación para capacitar a 50,000 expertos técnicos en Rusia. El informe chino ha sido eliminado.

El 9 de marzo, los dos miembros británicos restantes de la junta directiva de Huawei U.K. renunciaron por el reclamo. Mientras tanto, Robert Lewandowski, un futbolista profesional polaco designado Mejor Jugador Masculino de la FIFA de 2020 y 2021, anunció la terminación anticipada de su acuerdo de patrocinio con Huawei.

El exembajador regional de Huawei en su país de origen y otras partes de Europa, Lewandowski, usó un brazalete con los colores ucranianos amarillo y azul durante un partido y dijo: «El mundo no puede aceptar lo que está sucediendo allí (en Ucrania). Espero que todo el mundo apoye a Ucrania».

Harris, el abogado comercial, dijo que Huawei ya está en la lista de «no comerciar» de EE. UU. y algunos de sus aliados, y que las empresas en otras partes del mundo, particularmente las de Europa central y oriental, podrían decidir cortar los lazos con la firma china para evitar violar las sanciones impuestas por Washington y otros gobiernos.

“Si estás tratando con China en este momento, deberías mirar lo que el mundo le ha hecho a Rusia y pensar que eso podría pasarle a China en los próximos meses”, dijo Harris.

«Puede que no suceda si China se aleja de Rusia, pero si China no se aleja de Rusia, habrá muchas sanciones y las cosas se pondrán realmente mal», señaló.

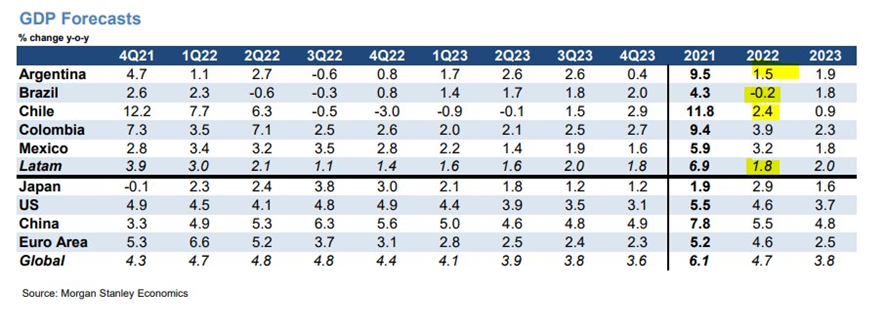

Mientras la Fed “descansa”, Christine Lagarde, presidenta del Banco Central Europeo (BCE), acaba de señalar que el ajuste en la política monetaria

Mientras la Fed “descansa”, Christine Lagarde, presidenta del Banco Central Europeo (BCE), acaba de señalar que el ajuste en la política monetaria